【核心观点】

1、1月6号起降准0.5个百分点,这一次降准力度比较大,释放的信号也比较明确,就是坚定支持实体经济的发展。

2、这一次降准为什么会把除财务公司、金融租赁公司和汽车金融公司排除在外?因为这一次释放的资金量主要考虑的是存款类机构,尤其是公众类存款的机构。

3、对于股市来讲,一方面是资金量大了,有利于增加股市中的财富效应。另一方面刺激股市中的投资效应。总体来讲,对股市是比较有利的。

4、此次降准从总体上来讲有利于房地产市场的发展,但另一方面,我们国家对发展房地产市场的预期非常清晰,就是稳房市,所以说这一次的影响又是很有限的。

5、总的来看,2020年,我们的经济还是面临一些压力,但是我们的货币政策从今年年初就开始向市场释放了一个坚定的信号,就是说中国经济要保持比较平稳的高质量的增长。

欢迎收看《财经观察家》,我是中国银行首席研究员宗良,今天讨论的问题是:开年降准。

【新闻背景】

中国人民银行1月1日发布通知,决定于1月6日下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。12月31日,央行公告不开展逆回购操作,为1月降准埋下了伏笔。

在2020第一天,央行宣布全面降准0.5个百分点。此次全面降准释放8000多亿元中长期流动性,有助于保障金融机构资金供给,维持节前流动性合理充裕,有利于银行在春节前后做好各项金融服务。

另一方面显著降低银行资金成本,有助于增强银行为实体经济服务的意愿和能力,帮助实体经济降低融资成本。央行强调,此次降准与春节前现金投放形成对冲,稳健货币政策取向没有改变。央行8000亿元降准“礼包”将惠及谁?为何选在此时降准?

1月6号起降准0.5个百分点,开始全面降准,那么应该说这一次降准力度还是比较大的,释放的信号也比较明确,就是坚定地支持实体经济的发展。释放总量大体上就有八千亿元以上,有一千多亿的都是在中小金融机构这一块能够承担,那是说明这一次应该是整个降低成本也达到150亿元以上。所以这一次它应该说为实体经济的那个降低融资成本,那么提供了一个非常好的这个基础。

如何来理解?可以这么来考虑,就相当于是什么?我们过去这个存款准备金相当于就是说我们有一个很大的水库,那么这个水库里面,过去是因为由于这个利率要高,这个方面专门升高准备金率,那就存了很多的水,因为这次通过在这里面把原来比较高的一个水池的水都放出来,就是相当于,不是说新增多少市场,就是原来这个市场里面就有这个一部分水,这里面这个效果还是挺特别的。

那么为什么选择这个时候?我们就觉得那有两个方面的原因。一个方面的原因,主要还是说它考虑到支持实体经济的发展,支持实体经济发展的话,你释放了资金,然后这样就为金融机构,那么就是投入,那么提供了一个好的条件。

那么尤其现在正好今年春节又在一月份,那么相对而言,各大机构那么往往会在春节之前就安排今年的一个很重要的工作。那这个中间,这个时候也在一季度有利于实现开门红。

这个时候释放出来这么一个资金量,尤其还是比较长期的这种资金量,稳定的、长期的这种资金量,那么有利于这个金融机构的合理安排全年的布局,尤其是在一季度就开始实施这种投放,那么这是奠定了坚实的基础。所以我觉得,所以这时候比较好的可以支持实体经济的发展。

另一方面就是说,咱们每一年一般来讲,赶上这个春节前期,有的时候都要交税了,买债了,还有各种各样的这个花费都比较多,那么这个时候往往呈现一种波动的现象。

过去的话,实际上咱们已经采取了一些措施,比如类似这种逆回购或者相关的措施向市场释放资金,但是这次更加坚定的向市场释放了一个,那个比较大量的资金,那么应该说就是在这个春节前后,那么赶上这个时机,为了缓和着各种各样的压力,一下子释放了之后,那么就是产生一个更加坚定效果。

为什么会把这个三类机构要排除在外?实际上咱们这一次的释放的资金量主要是考虑的就是存款类机构,尤其是公众类存款的机构,那就是说相对来讲,比如财务公司,那个金融租赁公司、汽车金融公司,这些公司的话,他们是不能吸收公众存款,他们是可以吸收那种单位存款,但是不属于这一类的机构,所以他们不在这个范围之内。

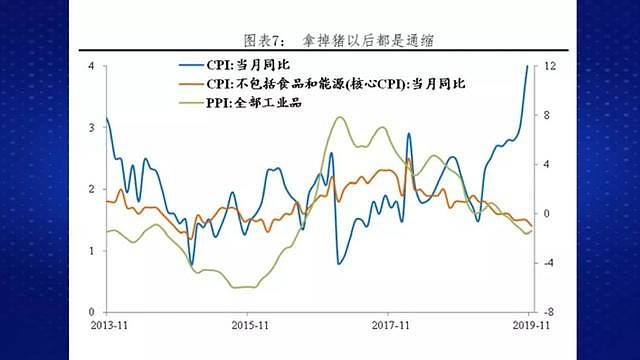

那么这么一来,有的人也会关注到哪一点?就是关注的就是咱们现在这个通胀不是也挺高?这时候释放资金量是不是会带来不少好处?这个如何来看?我们就觉得首先的话,咱们通胀来看,那么总体上来讲,就是我们11月份来讲,这个涉及到这个通胀偏高一些。

那么高一些的话,猪周期、猪肉的影响比较大,还有一些那个蔬菜的影响,那么这些方面的影响如果排除掉,我们假如只考虑这个核心的通胀,比如刨除这个食品、能源,这个核心CPI,那么就是大概只有1.4%左右,那么就说是比较低的。

另外, PPI这个就是生产价格指数,那么就说这两个反过来是比较低的,这个低的话,实际上是反映我们国家整体的这个需求,就是当前的这个经济发展中间需要的这种需求还是相对不足的。

所以说这种相对不足的情况下,降准的话,不会出现不太理想的状况。我们这个时候还是一种很特殊的一个时期,就是因为考虑到我们还不是大水漫灌制,还是精准式的,就是我们的这个资源还更多的希望投入到中小企业和民营企业这些方面去,所以说里面不会形成比较明显的这种通胀。

那么这时候为什么还要考虑一个因素?就是我们国家的经济增长2019年应该说能够达到这个6%以上,但是2020年的话,有关方面这个预测的话,就是可能会这个速度还会继续进一步的下降。但是我们现在来看,就是2020年我们要实现我们经济发展这个目标,那么应该说还是在6%左右。

总体上来讲,我们并不希望一定要刺激这个经济增长,达到一个更高的目标。我们希望的就是能保持在6%左右,但是质量能够达到一个比较好的这个水平,就是质量有一个明显的提升,是这是我们关注的一个很重要的方面。

那么这么一来,我们的货币政策就更加清晰了。那货币政策的话,总体上来讲要考虑我们国家的经济增长,要实现中国经济能够就是高质量增长。

那么我们知道从今天的情况来看,当今世界有很多国家现在都面临一个非常特殊的状况,就是那负利率。

你比如像在欧洲、日本都出现这个负利率,甚至全球的负利率相关的债券大概都达到多少?都达到这个16万亿到17万亿这么一个水平,所以就是说那些国家的央行实际上在这个货币政策操作空间的力度就是那个空间的话比较小。

那么相对而言,我们国家整体上来讲这个货币政策的空间的操作还是比较大的。比如今年利率保持在一个合理水平,那么利率又跟这个整个LPR的改革那么又连在一起,LPR的改革也在引导着整个的更多的资源,那么流向实体经济。

那么这一次降准也是让更多的资金流向实体经济,支持实体经济的发展。所以整体上来看,2020年我们货币政策还有比较大的空间,就是根据我们国家经济发展的需要,灵活地选择降息、降准、定向降准这些方面政策能够来实现。

况且就是从目前来看,我们国家这个货币政策的这个操作也比原来更加的注重引导市场的预期,然后达到一个较好的这个水平。

【新闻背景】

2019年8月以来,我们进入了“小步快跑”式的降息周期:730政治局会议释放“不一样的宽松”信号,8月17日央行推动LPR改革以降低实体经济利率,9月16日通过全面降准+定向降准投放基础货币9000亿。

9月20日,央行LPR改革后迎来第二次报价,贷款市场报价利率1年期LPR下降5个BP。11月5日央行调降MLF利率,11月18日央行4年来首次下调7天逆回购利率,11月20日下调1年期、5年期LPR利率报价,12月18日4年来首次下调14天逆回购利率。

12月28日宣布存量浮动利率贷款定价基准转换为LPR,进一步疏通货币政策传导机制。2020年1月1日央行宣布全面降准释放长期资金8000亿。2020年,央行货币政策往哪儿走?

这个降准那么会对相关的市场产生多大的影响?一般首先一个方面,大家会说就是对股市会不会产生影响?我们觉得应该说降准,资金量大了,那么总体上来讲,应该说是有利于股市的发展的。那么况且今年这个股市可能也会有一些新的改革和发展,甚至开放的这种机遇。

我们觉得对于股市来讲,可以注意两个点比较特殊,一个点就是说,如果是资金量大了,可以有利于增加股市中的财富效应,而这个财富效应最终也会使这个资金量不断地达到一个增加。

另外一个方面就是股市如果降准,也会使得刺激这个市场的那个投资效应。就是因为是有钱了,大家可能就说也会更加的希望能够有所投资,就是能把这个钱投到一个合理的方向上去。总体上来讲,我们觉得应该说对股市还是比较有利的。

第二个方面就是对于这个债市,那个债市的影响相对要会稍微的小一些。但是也有两个方面。一个方面就说那这个债券的发行可能更加容易了,因为市场上的流动性的比较多,就是市场上也有钱了,有钱了之后,发债的时候可能会比原来更加方便一些。另一方面,可能会使这个发债这个成本也会有所降低。

那么第三个角度就是对这个汇市会产生什么影响?那就是汇市相对而言,就是这次的影响应该是不太大。因为影响汇市的因素也比较多、也比较综合,尤其是涉及这个境内外这种利差或者资本流动都会产生比较大的影响,包括我们国家的这种基本的经济发展状况,还有这个基本的国际收支水平都会有比较大的影响。

那么当然降准的话,也会产生一些影响,降准会让人感觉到就是这个流动性宽了,是不是会带来一些这个有些贬值?但是这种情况下,在今年的特殊情况下,这种出现的可能性比较小,那么因为中美贸易协议很有可能在一月份能达成正式的协议。

那么达成正式的协议得话,会稳定市场的预期,这个时候我们觉得就是这次降准应该说对汇率的影响不会太大,应该说还是相对来讲比较平稳的,人民币汇率渴望保持相对的这个基本稳定。

再一方面就是关于房市,房市就说那一方面,我们要看到就是总体上来讲应该说还是比较有利的房市的发展,但是另外一方面,我们要看到我们国家发展这个房地产市场那个预期是非常清晰的,就是稳房市。

那么稳房市是采取一种长效的机制来去发展这个房市,就是不希望这个房市大起大落,所以说这一次的影响又是很有限的。另外你从最近这个相关的这个LPR的调整那个政策里面也能看得出来,就是在这里面基本上来讲,对于这个整个的相关的房贷各个方面的利率都是保持稳定或者不变。所以对房市来讲,应该说的影响还是相对较小的。

总体上来讲,如果是降准了,就是实际上是在鼓励我们进行这个消费,也是希望我们扩大这个投资。那么就说相对在这个状况下,就是经济状况可能还会有一定的压力,大家可能会觉得是不是有这种担心,市场的信心有所不足。

那么这个时候我们要做好什么工作?一个方面就是消费肯定可以做的,没问题。那么就是适当的投资也是可以做的,同时如果是这两个方面没做完,你保持一定的现金作为灵活的选择也是可以做的。

总的趋向,我们觉得可以保持一个稳中求进。我们进的角度就是在有些地方如果是抓住比较好的增长点的时候,那么就是说完全可以适当的进行投资。

那么总的来看,就是我们觉得这个2020年,就是我们的国家的经济中间还是面临一些压力,但是我们的货币政策又有一定的空间。尤其货币政策今年年初就开始了一个非常清晰的这个政策,力度也比较大,向市场释放了一个坚定的信号,就是说中国经济就是要保持一个比较平稳的高质量增长。

那么我们看到2020年又是我们国家比较特殊的一年, 比如十三五的收官、十四五也开局了。另外再加上就是说我们在这个2019年,我们中国经济的总量能达到将近一百万亿,人均突破一万美元这么一个水平。

实际上就是说这也预示着我们国家正在向一个更高的台阶迈进,我们期待2020年那么通过这个政策各方面的配套,让中国经济能够有一个更快速的、更平稳的发展。

感谢收看《财经观察家》,请持续关注我们的节目。