【让投资更美好:投资者教育系列节目】之107期

【核心观点】

1、弹个车采取了一种叫融资租赁的方式,第一年把车租赁给消费者,然后在租赁期结束的时候,根据消费者的信用情况,消费者从第二年开始分期付款,再从弹个车手里把汽车买回去。

2、大搜车这几天身陷入公关口水战,其中有一点他们肯定没做好,哪一点?就是没有将融资租赁这种形式,这种非银行信贷的模式给消费者讲清楚。

3、弹个车在广告中说20万元的车2万元弹走,就带回家了。在这一点上,我认为虽然竞争对手的谣言很可恶,但是大搜车本身在营销话术上是犯了错误。

4、我们的衍生金融一定要做,但一定要蹚出一条健康、合法、合规,并且向善的经营之道。

大家好,欢迎来到《财经观察家》,我是包冉、包包,今天我们聊一个这两天的热门词,那就是弹个车身陷争议,融资租赁到底是个什么鬼?

【新闻背景】

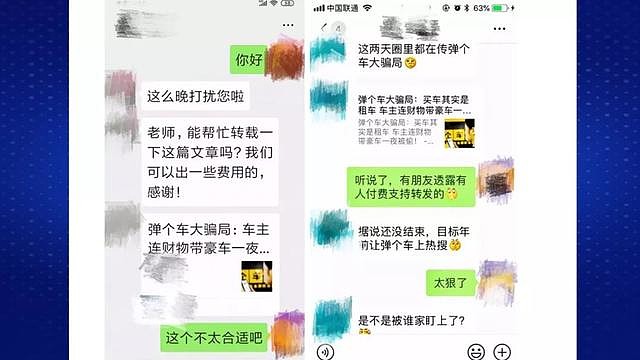

电梯间、电影院里不断展开广告轰炸的“一成首付弹个车”,突然间因为一篇文章《弹个车大骗局:车主连财物带豪车一夜被偷!买车其实是租车》,引发舆论强烈关注。

自称已“隐忍太久”的大搜车(弹个车系其旗下品牌)创始人姚军红终于暴发了,凌晨在朋友圈中发出一封公开信喊话竞争对手“请堂堂正正竞争”,立即掀起轩然大波。

姚军红称,这篇文章是竞争对手诋毁弹个车,而且文章被上百家自媒体转载,铺得非常广,“好像一夜之间弹个车成了过街老鼠人人喊打。”姚军红还晒出截图,证明有人在付费请求媒体人转发这篇文章,并展示了几张来自媒体人的微信聊天截图,这些聊天截图显示出,是有竞争对手在推动。

这篇文章到底说了什么,让“隐忍太久”的姚军红终于不能再忍?

弹个车是2016年在大搜车旗下创立的一个子品牌,这个子品牌听上去很好很美好,叫什么?一成首付,也基本上不要你什么抵押贷款、不要抵押物、不要什么信用证明,只要你支付宝的信用分达到了一定的级别之后,你就可以一成首付开上车。这里咱们先留个扣:开上车,这车到底是谁的?这车到底怎么回事?咱们容后再表。

但是后来网上流传过一篇文章,不过这篇文章现在已经在弹个车的官方,这个大搜车的姚军红、创始人姚军红,他发布了一封公开信之后,并且大搜车的公司向各个的媒体进行沟通,甚至向法院提起诉讼之后,这篇文章的原始链接已经被删除了,那么我们先看客观事实。

文章说的什么?文章在说什么?说很多的大搜车的用户,弹个车的用户,本来以为是一成首付,甚至于以后还有的宣传零首付,然后能以特别低廉的价格,然后购买到原来心仪已久的价格比较高的这样的汽车产品。

但是没想到是什么?说第一年还好,每个月的月付,当然消费者理解是月付实际是月租,挺便宜的,为什么到第二年突然这个钱就涨上去了,对吧?有的用户开始抱怨。

然后还有什么?还有有的用户说,我的车算极端情况怎么就被拖走了?实际上用户又涉及了违约,林林总总,这篇文章咱们不细谈了,但是接下来的一些市场上的有些不太正常的反应,有点令人侧目。

包包我还专门联络了大搜车这边的负责PR的一位老朋友,这位老朋友告诉我说,据他们掌握的情况,也包括像老姚在自己的朋友圈里头发布了一些东西,说很多的竞争对手或者是黑公关在使用恶劣的非法的竞争手段、使用花钱的方式,散布关于大搜车、弹个车相关的负面的新闻报道。

好,话题就截止到这儿,有关于这些企业之间的竞争、争斗,包包不打算在今天谈,为什么我也不知道实情,我们今天要关注的是,大搜车在引入消费品市场以来,融资租赁这种模式到底是个什么样子的?

我们简单还原一下大搜车官方他们所提供的他们的一种商业模式的描述,根据我与他们的沟通,大搜车说整个的我们的模式是这样:在今天社会上,在今天这个时代,汽车真的是一个必不可少的工具,同时我又囊中羞涩,而且我比较年轻,可能刚出校门、刚参加工作或者是刚刚创立了一家小微型企业,没有那么多的闲余资金。这个时候你一没有过多的现金,二没有充足的信用,三没有很好的抵押物。

好,那么针对这种情况,我们(大搜车)采取了一种叫融资租赁的方式,就是我大搜车,先向汽车厂商购买汽车。比如说你是我的用户,你挑中了一款奥迪,然后你在我的平台上,反正签了约之后,我去购买这辆奥迪,然后我第一年是租赁给你,然后根据租赁期结束的时候,你的信用情况,从第二年开始分期付款。你要算我分期付款,再从我手里把汽车买回去。

所以现在问题的争论的焦点就是第一年对吧?第一年叫融资租赁,我们说很多的普通用户对融资租赁这个词不是很了解。说实话,今天大搜车在这几天身陷入这种的公关的口水战,身陷入这种的疑云争论,其中有一点他们肯定是没做好,什么一点?那就是你没有将融资租赁这种形式、这种非银行信贷的模式给消费者讲清楚,它到底是怎么回事,对不对?

你看我们到处我们看到20万元的车、2万元弹走、一成首付,把宣传营销的重点放在了这些地方,当然用户就会自觉不自觉的忽略掉、主动或者被动的忽略掉。其实我现在在第一年的时候,我并不拥有这个车,在规范融资租赁的商业模式的定义上是一个三角关系。

第一角是什么呢?就是汽车的实际的出售人,也就是汽车厂商、汽车品牌或者是4S店,这都无所谓,他们是卖货的,第二角是什么?第二角本来就是真正用车的人,也就是消费者,对吧?传统市场上这就是个直线关系,一方面你要卖,一方面我要买,这中间如果钱不够,我可以采取贷款,现在一般首付是20%,然后再分期做贷款,再用信用抵押,再用合同抵押物等等。

但是刚才说了,我拿不出那么多钱来,又没有抵押物,信用又不够怎么办?加入了第三方,也就是三角形的第三个支点,这个支点就是一个融资租赁的平台,也叫租赁公司。

这个租赁公司它首先是向厂家或者4S店购买来汽车,这时候大家注意第一点,汽车也好,其他的融资租赁的物品也好,它的所有权在一开始的时候,是归属于这家租赁公司的,如果我是消费者,我这时候向租赁公司付的钱是租赁费用,我其实只有租赁费用对价来的使用权。这一点你必须给用户讲清楚,这点如果讲不清楚的话,用户就觉着你是不是骗我,对吧?

你名义上说你看20万元的车2万元弹走就带回家了,“你带走”是不是潜台词这个含义?所以说这一点上我认为首先,这些恶意竞争对手的谣言很可恶,但是大搜车本身在这一点上、在营销上、话术上一定是犯了一个错误。

【新闻背景】

公开资料显示,弹个车是大搜车集团旗下的“1成首发 先租后买”汽车融资租赁服务品牌。大搜车的运营主体为北京搜车网科技有限公司,公司成立于2012年11月,注册资本约2492万人民币,先后获得阿里巴巴集团、蚂蚁金服、晨兴资本、华平投资、春华资本等机构融资。

目前公司最大股东为姚军红本人,持股比例为78.15%,公司第二大股东为蚂蚁金服的全资控股公司上海云鑫创业投资有限公司,持股比例为19.99%。

作为汽车流通领域SaaS服务商,大搜车已经连接了全国60%的汽车经销商,其中包括全国9500家4S店、70000家新车二网、超过30000家二手车商、5500家弹个车社区店和300多家大搜车家选店。

弹个车到底是正规的汽车融资租赁,还是骗局?

我们再看融资租赁这种模式是一个很新的模式吗?我们都知道融资租赁这种模式在美国、在欧洲,尤其是在美国,实际上上个世纪六七十年代就有了,那么真正中国的整体的引入到融资租赁的模式是1981年,当时是由中国信托投资公司出资成立了,这是国家队,叫做中国东方租赁有限公司。

我们看中国全社会整个经济体制内,我们的融资租赁的年度余额在10年前,2009年2010年左右,最迟到2011年,我们就已经达到了万亿级别。实话实说,融资租赁是个大买卖,在企业级市场领域里头,融资租赁是比比皆是,非常常见。只不过我们很多的小老百姓、普通消费者,你又不做公司,对吧?你可能没有接触过这个,所以觉得是个新鲜事物。

为什么说融资租赁业务能在企业级领域做得那么好?因为很多的中小微企业,它在进行高精尖的先进的设备投资,在进行厂房以及工业生产所使用的土地投资的时候,它基本上是无能为力的,对吧?我们都知道一台精密的数控机床,顶级的那是非常昂贵的。

那么我就是一个小厂,但是如果我不进这台设备,我的(企业)就没有生产力的竞争力,我没有竞争力,我就没法接来自全世界的世界工厂的订单,那么我就会在改革开放大潮中,我错失我的发展机遇。所以这时候最初的融资租赁就是100%的为企业服务的,而且是200%的为中小微企业服务的。

好,我们看到这里面就有很有意思的差别,当我们是以先进的设备、生产设备和厂房土地这种近乎于不动产,来进行融资租赁的时候,我们发现第一,它的折旧时间特别长,所以说融资租赁它在整体的金融学理念中,我们称之为叫非银行体系的融资加融物信贷产品。

一方面是融资,另一方面是融物,这时候我们就说了,这个承担了购买这台车床的生产设备的,或者厂房土地的租赁公司,它不是冒了很大的风险吗?万一我的承租方,就是真正使用方,他还不上钱怎么办?没关系。

因为什么?因为他们的融资的融物,这个物是生产设备也好,还有厂房土地也好,它的生命周期很长,它的折旧期也很长。过个10年或者是过个5年、8年,它依然拥有很高的残值。风险就被化解了,你跑得了和尚跑不了庙,跑得了庙,跑不了机床。

所以说我们看到当在企业级市场里头,还有一个非常有利于融资租赁的、租赁平台的地方在哪?就是我的客户都是企业,哪怕再小的企业也是企业,凡是办企业,其实他的初衷、创始人的初衷都是想好好的做企业。

那么他的信用违约成本就比较高,说白了就是企业不能随便说话不算数。所以说综合这几个来看,在专业级企业级市场中,融资租赁是一个完美的模式,所以早早的就达到了万亿级的水平。

反过来,在以汽车为代表的消费级市场中,我们对比几乎每一个前提条件,都存在一个很重大的问题:第一像类似于汽车这种消费品,虽然说它不算快消,但是它的折旧年限,相比那些机床厂房土地来说也短了很多,它的折旧年限短,每年的折旧很高。

说白了今年买辆车40万,原价40万市场价,你过半年你在二手市场上卖你试试?所以说它的折旧年限短,每年的折旧比率高。第三,一个很严重的问题是什么?最终的用户基本都是个人,而这种个人,他的信用违约的成本非常之低。

所以说我们看到在这样的一个市场中,包括像大搜车也好,像或者是其他的竞争对手也好,你进入到这个市场,你势必要承担这种各种各样的非议,各种各样的争论,所以说如果我们把刚才说融资租赁这个模式搞清楚。

搞明白了,我们就会提出第一个问题,这是今天也是个结论:就是说如果说在这个市场中你想要健康的成长,首先你要解决一个根本性的问题就是:在中国这样一个信用社会的现实土壤中,你如何能将消费级领域的融资信贷、融资租赁,把它的信用违约成本提高,把它的折旧年限拉长,把它平均每年的折旧比率摊低。如果这点做不到的话,这个生意一定是亏损的。

同时第二点是什么?就是说在这样的一个市场中,我们看到传统意义上的工业级、企业级的融资租赁市场中,出租平台实际上往往也使用多重的衍生的金融产品来进行,各种各样的金融操作,使得它的资金使用成本变得尽可能的低,它的资金使用效率变得尽可能的高,这是天经地义的。

所以说从这个理论推导回来,消费级市场上的这样的针对于汽车也好,或者其他也好的融资租赁的、商品融资租赁的平台也一定会启动衍生金融这条路。

但是这点我要提醒大家的是,千万不要忘了,我们国家对于P2P互联网金融的治理还正在路上,对于各种各样的校园贷,各种各样的砍头息的治理、严厉的治理还在路上。衍生金融一定要做,但一定要趟出一条健康、合法、合规,并且向善的经营之道。

感谢收看今天的《财经观察家》,欢迎各位在我们各个社交媒体账户上与我们进行充分的互动,您的观点、您的建议、您的批评和您提供的线索,都有可能成为我们下期讨论的主题。好,本期节目到这里。