刘易斯·卡罗尔:“请告诉我,应该走哪条路“

“这在很大程度上取决于你要去哪里”

芒格说分散投资理论只在一定情况下符合逻辑,如果你完全不懂投资,想要一个平均回报时,可以分散投资。

对于不想投入过多精力去分析股票,建议只关注防御型投资者。投资的关键是抓住少数我们认为好于平均回报的机会,且只投资在我们认为别比人更懂的领域上,不要在乎我们只持有三只股票而其他人持有一百只。

著名的致富公式是让我们在比别人更懂的领域“下赌注”,当然我们懂得越多“下的赌注”越有机会赢,想通过分散投资取得卓越的回报不适合防御型投资者。

我们应制定一项综合财务计划,以便于安排我们的收入、储蓄、支出、借款和投资等事项;做出一份属于自己的投资策略概况,以梳理投资方法;制定一项资产分配计划,详细写出我们在各种不同的投资类别中如何分配资金。

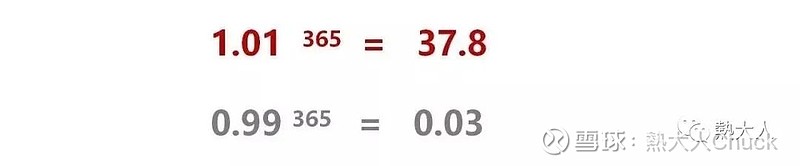

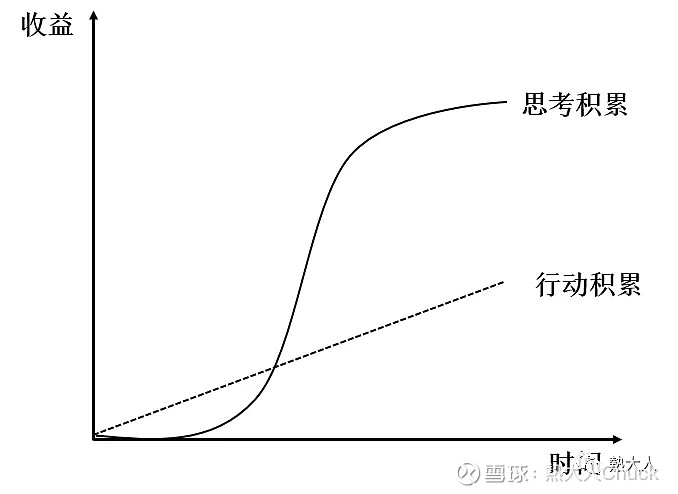

对于想赢的人来说,需要足够的耐心,每日的积累。

如果你看到了:终生难得的机会、有保证的、你需要赶快、聪明的人都正在购买、根本不用考虑、决不能错过的机会、我们能战胜市场、独家的、应该关注业绩而不是费用、不可能亏损、上涨空间很大、不可能下降、我们能限定下降的幅度,请引起警觉,三思而后行。

谁懂,不如自己慢慢学,战胜最大的敌人:自己。

我们需要关注企业的过去、现在和未来,要了解企业的业务,汇总经营结果和财务状况,分析优缺点以及可能面对的结果和风险。作为和我一样的长期投资者和初学者请尽可能的少关注股票行情和走势图,从理解公司年度财务报告开始。可以挑选出自己最了解其未来前景的三四家企业,集中精力做分析,集中投资有利有弊,如果我们想获得更可观的收益,做法是集中投资,因为业务分散将使我们投资结果变得平庸,请综合考量自身做决策,聪明的投资者的优异表现来自于,不以任何人(包括本人)预测结果的准确性来做决定。

我们需要了解的东西很多,例如是否只有普通股和大量盈余现金的公司股票更值得持有;我们可以发挥想象来对“巨额利润”做出判断,以便从可靠的判断中获得回报,但是这种情况下,我们必须承担错误计算有可能带来的任何巨大风险。

格雷厄姆认为有五种因素具有决定性的作用:1.企业的总体长期前景;2.企业管理层的水平;3.企业的财务实力和资本结构;4企业的股息记录;5.企业当期的股息支付率。

我们应通过数据梳理,回答自己:1.企业增长的原因是什么?;2.企业现在以及将来的利润来自何方?更细则为:1.企业是“连环并购者”,并购目的是什么,是否会在未来发生风险;2.企业是否靠“来自于融资业务的现金”存活;3.不灵活的企业,其大多数收入来自于某几个客户。

我们应寻找有宽广“防御工事”的企业,例如强力有力的品牌形象;对市场的垄断或近乎垄断;特有的无形资产;无法被替代。企业是一位长跑的运动员,而不是一位短跑运动员,通过查看收益表,我们去发现企业的收入和净利润是否在持续平稳地增长。增长过快的企业,一般都会因发展过快而突然停止,如同之前所说的,我们选择的“大公司”并长期持有,避免了自乱节奏,投资了股票而睡不踏实。企业勤于播种和收获。无论企业的产品有多好,品牌有多强大,它都必须花一部分资金来拓展新的业务(包括真实有效的研发费用),最关键的是管理层的品质和行为。企业的高管应言行一致,思考企业的高管是管理层还是推销员,企业高管应该将大部分时间用于管理企业的内部事务,而不应该向公众投资者推销自己的企业,企业的管理层应力求防止自己的股价被过分低估或高估,所以当我们看到某些企业的“消息节奏”请多加思考。

巴菲特对于格雷厄姆的“进阶”“拥有经济特许权”的企业:1.商品或服务被用户需要;2.商品或服务被用户认为不可替代;3.拥有自主定价权。(护城河)

对于我们选择的企业还需有合理价格,将优秀的企业视为永续债。1.优秀的企业净利润基本等于自由现金流,因优秀的企业不需要高额的资本再投入就能维持自身的盈利能力;2.优秀的企业利息更高;3.优秀的企业利润能够成长。虽有以上优点,相比永续债的“保本保息”优秀的企业也有经营失败,我们作为投资者也可能判断失误,我们只去考虑优秀企业的成长,因这才是优秀企业内在价值的安全边际。

当巴菲特愿意用合理价格买入优秀的企业意味着:1.放弃通过折扣价占便宜;2.相信企业可以经营的足够久;3.相信企业可以一直赚的更多。

最终还是由我们自身深度思考。

无论选择防御型投资者还是积极型投资者,无论我们选择打工、做生意人、创业者、投资者还是思想家,“这在很大程度上取决于你要去哪里”。

天下同归而殊途,一致而百虑。

谢谢大家