本人第一次关注达仁堂,还是2022年改名时候。企业原先叫中新药业,2022年5月更名为达仁堂。为什么改名呢?人改名是求好运求好前程,企业改名也是一样的道理,改名是企业新的开始。历史上,每个新朝代新帝王都要立新的年号,比如隋炀帝登基时,立年号为大业,寓意开展宏图大业,实现远大抱负。李世民登基时,改年号为贞观,天地之道,贞观者也。

达仁堂改名之时,股价不足20元,当时本人建了一部分仓位,那个时候还是疫情如火如荼时期,那个时候我的重仓是以岭药业,以岭药业的成本不足18元。

进入2023年,疫情放开,以岭见顶,我在以岭药业见顶回调后的45元,40元左右大部分减仓,随后又部分加仓达仁堂。后来达仁堂于5月份见顶,随后回调。在回调的漫长下跌途中,陆陆续续多次加仓,越跌越加。据说葛兰去年四季度大幅减仓达仁堂。

达仁堂回调期还是比较漫长的,机构们普遍认为达仁堂2023年1季度的好业绩是受益于疫情原因,这导致2024年一季度业绩压力很大,机构普遍预期业绩会下滑20%以上,表现在K线图上就是不断下跌。在这个下跌途中,本人多次加仓,越加越跌,越跌越加,结果仓位越来越重。

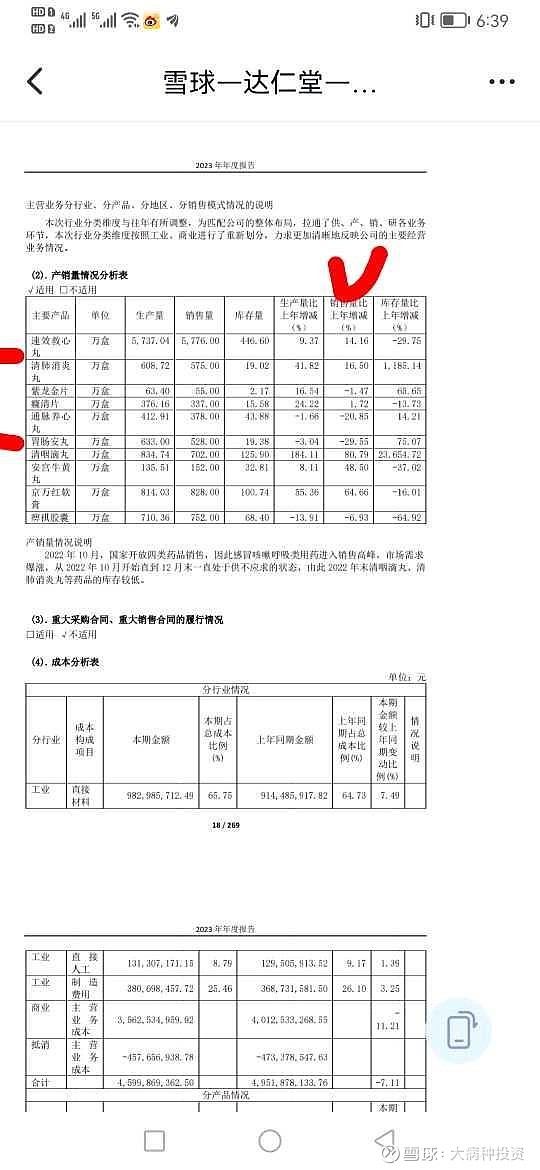

到今年的一月份,当时我无意中发现本人所在医院的速效救心丸竟然涨价了,原先3瓶38元,新价格1瓶23.8元,涨价幅度较大,而同时期产品力很强的以岭药业,其通心络胶囊,参松养心胶囊均降价了,天士力的复方丹参滴丸也降价了。结合达仁堂改名以来一直在倾力做营销,比如中国心行动。经调研,医院内的速效救心丸销量并没有降低。这是明显的量价齐升啊。

据说张董以前是太极集团的,学财经出身,做过多年的太极集团销售经理,国药入主后因为失势,才出走太极,后面去的达仁堂。我老婆在太极集团上班,我多次咨询她,她说太极集团员工普遍认为张董是很强势的女人,走路带风那种。速效救心丸涨价,结合张董的努力营销,强硬风格,当时我初步断定达仁堂一季度业绩会超预期。当时达仁堂仓位已经很重了,遂放弃了再加仓的想法。

本人全部投资医药股。我的投资逻辑是重点投资大病种,成长为王。

中药里面的第一大病种就是心脑血管疾病,相关标的是达仁堂,同仁堂,昆药集团,天士力,以岭药业,步长制药,贵州百灵。天士力,以岭药业因为药品降价原因,没有多少仓位。步长制药因为被约谈降价,而且企业以前的收购行为存在内幕交易,遂也放弃。达仁堂,同仁堂是国企,昆药集团是央企,这三个就是我的投资重点。这三个怎么安排仓位呢?成长为王,而谁的成长性最好呢?药企的成长性就是体现在药品的放量上面。如何放量?除了产品力之外,就是营销。再好的药,不注重营销,卖不出去一样也赚不到钱。达仁堂非常注重营销,有营销就能放量,放大量,放大量才能有好的业绩,企业才能有好的成长性,投资价值才大。经过反复思考对比,始终把达仁堂作为第一重仓股。同时降低了部分同仁堂仓位,加仓甘李药业和昆药集团。

价值投资者的赚钱路径有两种,一种是赚估值回归的钱,从很低估建仓,持有到低估,到正常估值,到高估卖出就能赚钱。一种是赚企业成长的钱,随着企业的商品越来越畅销,逐渐放量,企业赚钱越来越多,企业又愿意多分红,长期下来投资者必然是赚钱的。

本人从事医疗工作,工作忙,是不可能做短线的。本人学医8年,从事医疗工作11年,对医疗,医药,疾病,患者心理非常熟悉,遂选择坚守在自己的医疗能力圈内。医药是朝阳行业。医药是强刚需行业,虽不能短时间内暴富,但是旱涝保收,细水长流。

达仁堂,我选择继续坚守。企业目前还是高速增长的早期阶段,根据其财报显示,其发展空间还比较大。除华北地区外,其余区域的成长空间很大。除速效救心丸外,企业品种的销售空间也很大。

7是丁年,太阴化禄。预测2027年是牛市高潮,目前先观察到2026年底再说,走一步看一步吧。到时候如果达仁堂遇到大顶,预计会减一部分仓位,因为我打算2027年换房子。

九紫离火运20年,老龄化30年,中药的天花板很高,预计中药行业会有2-3波牛市。这几波牛市下来,一定会出现几个超级大牛股,欣赏股。

赚企业成长的钱。达仁堂,老字号永续经营,企业不断开拓市场,药品不断放量,企业不断挣钱,又愿意多分红。达仁堂若成本在30元以下,坚守长线持股,企业的分红力度如果一直保持下去,预计10年后成本就会变成负的。股价每年每月每天都在波动,K线图具有欺骗性,赚企业成长的钱最踏实,最幸福。