6月19日,中国人民银行行长潘功胜在2024陆家嘴论坛上表示,过去,货币政策曾对M2、社会融资规模等金融总量增速设有具体的目标数值,近年来已淡出量化目标,转为“与名义经济增速基本匹配”等定性描述。从货币供应量的统计看,也需要适应形势变化不断完善。个人活期存款以及一些流动性很高甚至直接有支付功能的金融产品,从货币功能的角度看,需要研究纳入M1统计范围,更好反映货币供应的真实情况。

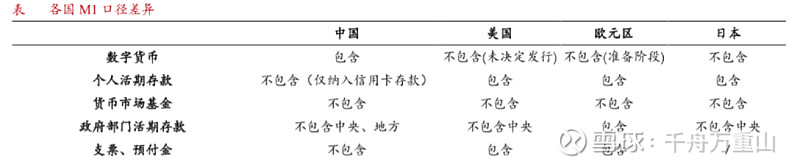

继5月份金融数据发布,金融时报等官媒对外发声称M1走弱更多受统计口径影响后,央行行长潘功胜昨日再度聚焦M1统计范围扩容这一话题。根据IMF的定义,M1包括现金M0以及可随时、直接转变为购买力的存款,主要是活期存款,既包括居民活期存款,也包括单位活期存款。但与海外相比,我国M1的统计口径实际较窄,并未将居民活期存款纳入M1的统计范围。

人民银行之所以没有将个人活期存款纳入M1有其历史背景,因为早期无论是个人活期存款还是个人定期存款,居民都是以银行存折的方式持有,居民需要先去银行柜台提现,转换为现金才能支付。在这样的流通环境中,活期储蓄并不满足IMF对于M1可以随时、直接转变为购买力的定义。然而,随着我国银行卡、电子支付等的普及,居民活期存款目前完全具备随时直接转变为购买力这一M1的内涵。

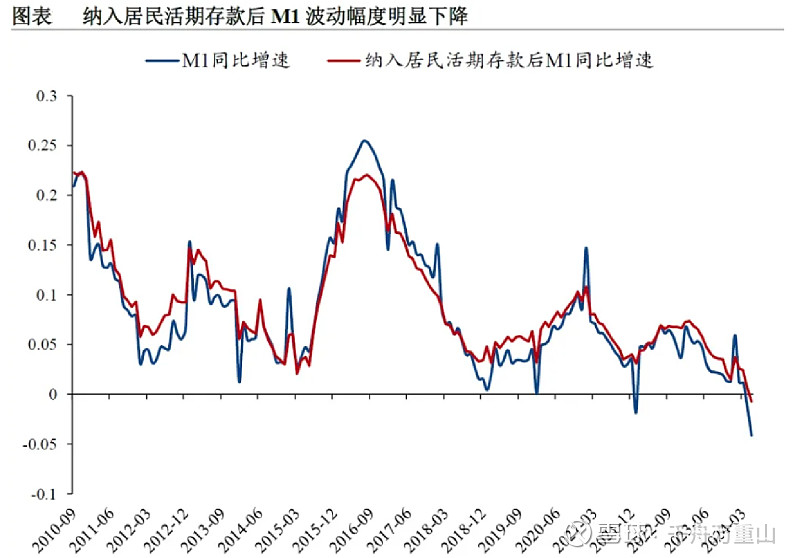

此外,随着电子技术在金融领域的应用,第三方支付机构中沉淀的客户备付金、以余额宝为代表的货币基金及现金理财产品已经基本具备直接用于消费支付的功能,理应纳入M1统计。如果将居民活期存款等纳入M1统计范畴,M1增速虽然也在下行,但波动性幅度将会明显降低,也更符合经济运行现实。2024年5月,M1规模为64.68万亿元,同比下降4.2%,若将居民活期存款纳入,同比下降0.8%,降幅明显缩窄。

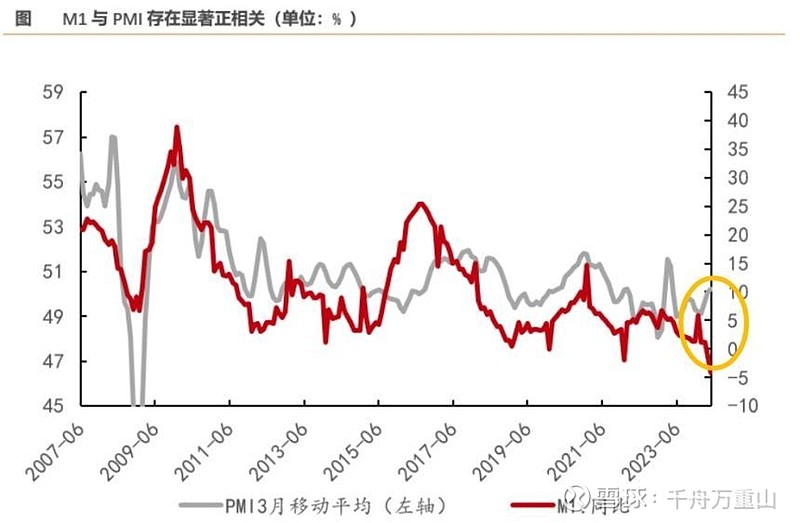

在过去,M1被认为是市场的晴雨表。本轮M1同比增速大约在2022年3季度见顶,目前已经下行了超过1年。M1同比增速从2022年3季度的6.4%下降到2024年5月的-4.2%,已经累计下行了10.6个百分点。市场一般认为M1是当期经济活动的反映,但是从M1下行以来,以PMI为代表的经济活动指标并未出现大幅的下行,跟历史上5轮M1趋势下行过程中的PMI表现相比,本轮M1下行过程中PMI的走势并不算弱。主要原因在于,伴随着地产销售进入持续下行周期,居民存款向企业存款转化渠道受阻,M1同比对经济的指示意义也有所下滑。

此前地产是经济的主要驱动因素之一。在地产销售回升——居民存款转化为企业存款(此前按揭贷款占居民总新增贷款的60%左右,M1增加、信贷扩张)——房企现金流改善,投资扩张(企业存款活期化,房地产相关贷款一度占总新增贷款的40%左右,M1增加、贷款扩张)——地产后周期行业景气度扩张——经济好转的传导链条下,M1同比、信贷同比增速/社融同比增速会表现出领先于经济周期的特征。近年来随着地产进入下行周期,M1对经济的领先指示意义有所回落。去年末以来,M1整体震荡下行,但PMI和一季度GDP数据显示经济正处于弱复苏阶段。

昨日,央行行长还提到,国外央行总体仍保持高利率、限制性的货币政策立场,但中国的货币政策立场是支持性的。他还提到,我国货币政策要处理好多方面关系:短期与长期、增长与风险、内部与外部。主要考虑国内经济金融形势需要进行调控,兼顾其他经济体经济和货币政策周期的外溢影响。今日LPR报价出炉,央行并未降息,这已是LPR连续4个月按兵不动。在美联储尚未开启降息周期的背景下,我国货币政策或仍受一定制约。

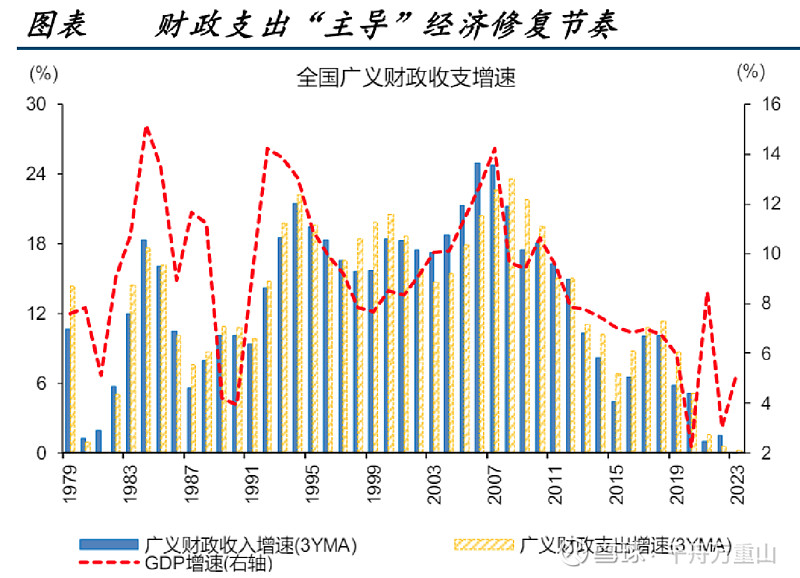

今年以来,央行持续表态,市场应逐步淡化对金融总量指标的关注。伴随债务驱动模式的结束,货币叙事随着地产周期的下行而逐渐失效,而财政叙事未来或将逐步成为主导力量。所谓财政叙事,即以财政(国债)而非地产作为货币的载体,将货币转化为需求,再传导至通胀,从而打通经济循环。考虑到去年年底集中增发的1万亿元中长期国债主要结转在今年使用,以及今年新增的1万亿元超长期特别国债额度,综合来看,今年广义财政力度或较去年温和提升。伴随着财政发力节奏的加快,稳增长政策效果或将滞后体现,后续需要紧密跟踪。