$苏交科(SZ300284)$ $设计总院(SH603357)$ $甘咨询(SZ000779)$

4月17日,国家发展改革委副主任刘苏社在宏观经济形势和政策新闻发布会表示,推动2023年增发国债项目加快建设实施。今年2月,发改委完成了全部三批共1万亿元增发国债项目清单下达工作,将增发国债资金已经落实到约1.5万个具体项目。国家发改委已完成地方政府专项债券项目初步筛选,将推动所有增发国债项目于今年6月底前开工建设。

去年10月,全国人大常委会批准国务院增发国债1万亿元,稳增长再加力。数据显示,一季度各地发行地方债1.58万亿元,其中新增专项债6341.24亿元,有力保障了重点领域资金需求;二季度各地已披露计划发行的地方债超1.81万亿元。新增专项债、2023年增发国债,以及即将发行的超长期特别国债为基建投资提供了资金保障,将有力拉动投资平稳增长。

从今年一季度的数据来看,基建投资有所降温。2024年3月广义基建投资同比增速为8.6%(1-2月为8.9%),再次延续了之前的放缓态势。其中,电力、热力、燃气及水的生产和供应行业表现相对活跃,累计同比增长29.1%,投资增速保持在高位。对比之下,交通仓储以及水利、环境和公共设施两大板块“热度”不够,面临增速放缓甚至下滑的局面。

二季度基建侧依然存在一些潜在增量,主要可能出现在电力和水利管网侧。根据现实数据,今年一季度电力投资依然表现强势,3月累计同比增速甚至创下十年以来的新高,后续电力或许会继续发挥逆周期经济调节作用,成为基建托底的最主要力量;一季度水利侧数据表现偏弱,但去年中央财经委员会四次会议和今年两会均提出积极建设抗洪排涝设施,3月新增专项债超三成投向市政和产业区基础设施,同时由于一季度水利投资增速趋近于0,后续转正的概率较大,后续水利相关的市政建设项目可能存在补增可能。

从专项债的发行来看,截至4月16日,今年专项债新增额度为3.94万亿元,目前已用6543.4亿元,额度使用率在16.6%左右,整体发行不及预期。二季度计划发行情况来看,目前共有31个省市地区披露二季度地方债发行计划,总计地方债额度为2.07万亿元。

分月份来看,4、5、6月分别计划发行新增专项债2288、4574、4299亿元,新增一般债分别为444、573、680亿元,对比一季度来看,4月增量相对有限,5-6月专项债计划发行量明显较多。考虑到一般专项债发行到落实到基建实物需求侧可能有1-2个月时滞,因此预计6月会是今年基建需求得到初步集中释放的时点。

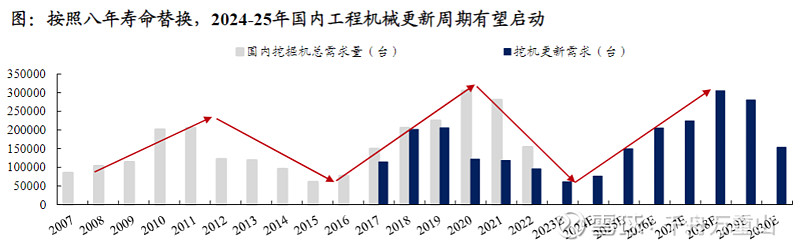

基建投资始终是稳经济的重要支撑,基建投资增速保持韧性也将拉动工程机械的需求增长。复盘国内工程机械周期,2016年是上一轮行业上行周期的起点,按照8年的使用寿命来计算,预计2024年下半年更新需求有望启动。目前国内工程机械销量基数已降至较低水位,2021-2023年挖机国内销量由29万台降至9万台,累计降幅近70%,而根据国内挖机八年保有量170万台,测算年均更新需求中枢在15万台左右。中央推动的新一轮大规模设备更新,有望推动市场一批老旧的“国一”、“国二”工程机械机型的淘汰,推进行业更新周期启动。

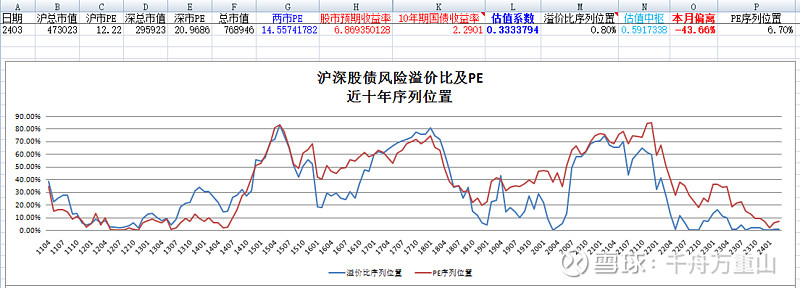

2023年下半年,A股市场受国内经济弱预期弱现实以及国外无风险利率高企的双重影响,两市主要股指波动回调,进入2024年后,四大主要股指(上证综指、深证成指、沪深300、创业板指)经历了一波快速下跌,都击破了长期趋势线下沿(2005年熊市底和2018年熊市底连线),象征着大盘行情已经进入新的运行通道。

基于十债收益率的股债性价比长时间处于十年“零分位”,单纯考虑PE的指标也曾非常接近十年“零分位”,给了着眼长线价值的投资者很好的布局机会,我们一贯提倡的大盘低估情况下的宽基网格交易或定投策略,都在行情最恐慌的时候获取了不错的超额收益,考虑到目前市场尚未整体脱离低估区域,上述策略仍有部分执行空间。