5月19日,国家发改委向社会公开征求《电力需求侧管理办法(征求意见稿)》《电力负荷管理办法(征求意见稿)》意见。《需求侧办法》指出,到2025年,各省需求响应能力达到最大用电负荷的3%~5%,其中年度最大用电负荷峰谷差率超过40%的省份达到5%或以上。

根据国网能源研究院预测,2023年全国最大电力负荷13.7亿千瓦,比上年增长6.5%,出现在夏季。据国家气候中心消息,预计赤道中东太平洋将于今年夏季进入厄尔尼诺状态。预计今年夏季气温仍将偏高,部分地区用电高峰时段可能会存在电力缺口。

电力偏紧趋于常态的背景下,通过电力需求侧及负荷侧的管理,有望降低电力偏紧影响,维持电力系统稳定性。同时,从需求侧及供给侧维度推进电力市场化改革以应对新能源装机、发电量占比提升带来的电网不稳定性。

近年来由于电力需求刚性增长,新能源比例提升,电力系统顶峰容量支持力度不足,在迎峰度夏等用电高峰高负荷时期易出现电力供需紧张和负荷缺口。为提高电力系统的稳定性与安全性,火电“压舱石”预计仍将发挥重大作用。

从一季度业绩来看,火电盈利能力已有明显改善,一季度火电公司的平均营业收入为132亿元,同比增长3%,平均归母净利为4亿元,同比增长471%,归母净利大幅提升。后续随着我国煤炭保供稳价政策持续发力,动力煤价格呈下行趋势,有助于火电企业持续降低生产成本、提升经营业绩,叠加发电量的提升,业绩弹性有望进一步抬高。

新能源发电方面,在我国逐步推进能源结构转型的过程中,风电、太阳能发电的装机容量将持续提升。国家能源局近日发布的1-4月份全国电力工业统计数据显示,截至4月底,全国累计发电装机容量约26.5亿千瓦,同比增长9.7%。其中,风电装机容量约3.8亿千瓦,同比增长12.2%;太阳能发电约4.4亿千瓦,同比增长36.6%。

火电公司普遍布局新能源,加速推进新能源转型,装机增速亮眼,或将贡献业绩增量。同时,近期光伏硅料价格持续下行,上游原材料的降价有助于降低风电、太阳能发电企业的项目建设成本,提升企业的经营效益。

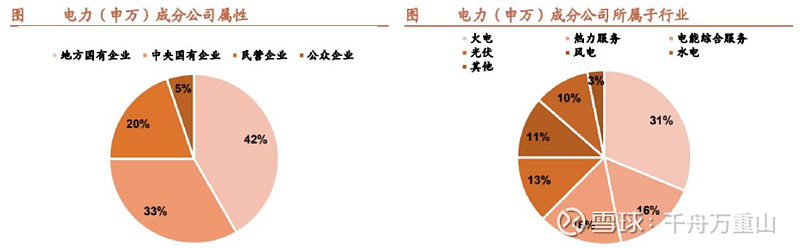

在保障能源安全与能源转型过程中,电力与新能源行业央国企扮演重要角色。我国电力行业央国企占比较大,申万电力行业中,央企和地方国企的占比分别为33%和43%。分类型来看,火电、水电、风电、光伏和核电上市企业中,央国企占比分别为93%、90%、91%、33%、100%。

“中国特色估值体系”将是提升电力行业关注度的重要推手。

2022年11月21日,中国证监会主席易会满首次提出要“探索建立具有中国特色的估值体系”,12月2日,上交所发布《中央企业综合服务三年行动计划》,提出“服务推动央企估值回归合理水平”。2023年2月2日,中国证监会召开2023年系统工作会议,针对“建设中国特色现代资本市场”再次提及“具有中国特色的估值体系”。

我国电力行业整体估值低于行业平均水平,近三年来,电力(申万)、万得全A、沪深300的PB(LF)中位数分别为1.57x、1.91x、1.58x。“中国特色估值体系”下,政策端有望推动电力行业估值重构。

综合各方面因素,电力行业在2023年或将迎来基本面、政策面的双击,随着煤价硅价双回落、电价市场化改革推进以及新能源装机加速,电力央企利润空间有望拓宽。

此外,公用事业是防御型高分红板块,在4月经济数据不及预期、弱现实的背景下,防御型板块配置有望受市场青睐。