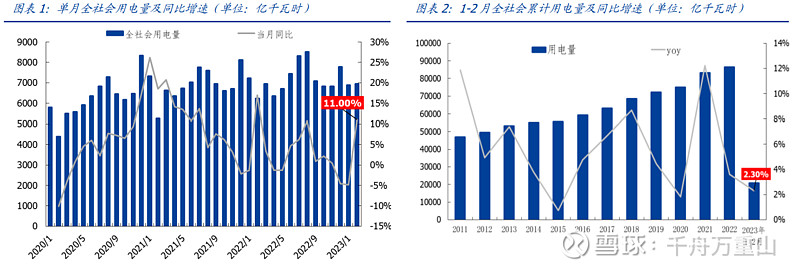

近日,国家能源局及国家统计局公布2023年1-2月全社会用电量及能源生产数据:2023年1-2月:全社会用电量13834亿千瓦时,同比增长2.3%,其中2月用电量6950亿千瓦时,同比增长11.0%。

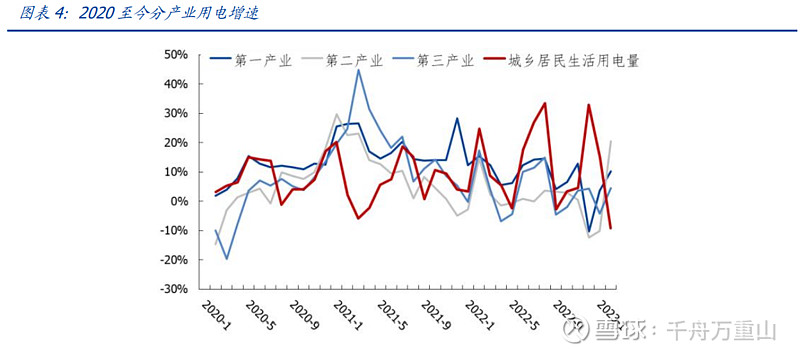

分产业看,今年1-2月,我国第一、第二产业累计用电量分别同比增长6.2%、2.9%,第三产业累计用电量同比下降0.2%,城乡居民生活累计用电量同比增长2.7%。

2月份, 第一、二、三产业用电量增速分别为8.6%、19.7%和4.4%;城乡居民生活用电量同比下降9.2%。

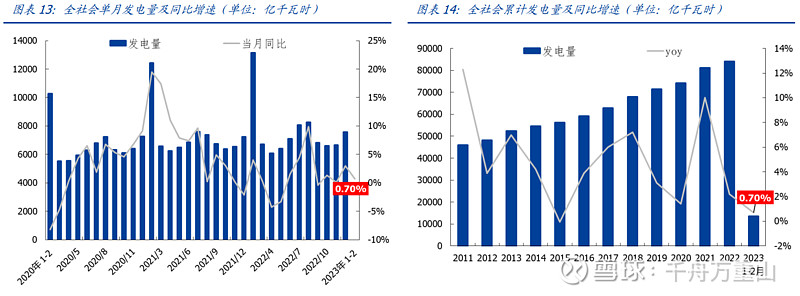

1-2 月份全国共发电13497亿千瓦时,同比增长0.7%,增速比上年12月份放缓2.3个百分点。

分不同电源看,1-2月份,火电、水电由增转降,核电增速放缓,风电、太阳能发电增速加快。其中,火电同比下降2.3%,水电下降3.4%,核电增长4.3%,风电增长30.2%, 太阳能发电增长9.3%。

2023年1-2月发电量小于全社会用电量,电力供需整体呈现“紧平衡”状态,后续随生产生活需求恢复,“紧平衡”格局或将维持。

由于需求侧工业生产恢复、夏季高温天气可能带动的负荷上涨,有机构预测,全国电力供需紧张地区将由2022年的5个上升到2024年的7个。

2022年,双碳背景下发电结构不断变化,火电占比下降,绿电占比逐步提升,但年内用电的区域性、季节性矛盾越发显著,叠加极端高温干旱天气影响,电力供需紧张形势加剧,火电担起保供重任。

2023年,火电企业在用煤成本、光伏成本、电价三方面有望改善,将支撑盈利修复,同时绿电持续投建,光伏上游降价和装机量规模效应使得运营商降本增效,也将提升相关公司的业绩厚度。

抛开电力行业基本面,“中国特色估值体系”是提升电力行业关注度的重要推手。

在A股电力行业93家上市公司中,央企有31家,占比33.3%;地方国企有39家,占比41.9%;国资系公众企业3家,占比3.2%。三者合计占比高达78.5%。

2022年11月21日,中国证监会主席易会满提出要把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,12月2日,上交所发布《中央企业综合服务三年行动计划》,提出“服务推动央企估值回归合理水平”。

2023年2月2日,中国证监会召开2023年系统工作会议,针对“建设中国特色现代资本市场”再次提及“具有中国特色的估值体系”。近期监管层多次强调“中国特色估值体系”,政策端有望推动电力行业估值重构。

综合各方面因素,电力行业在2023年或将迎来基本面、政策面的双击,部分龙头央国企的受益更加显著,即承担着能源保供的重任,又担负着新一轮国企改革的预期,行业曙光渐显。