美国硅谷银行倒闭事件的主因是资产负债期限错配(借短投长)在持续加息环境下引发的流动性风险暴露。

硅谷银行起源于硅谷,主要服务PE/VC,以及科技、医疗和保健行业客户等初创公司。

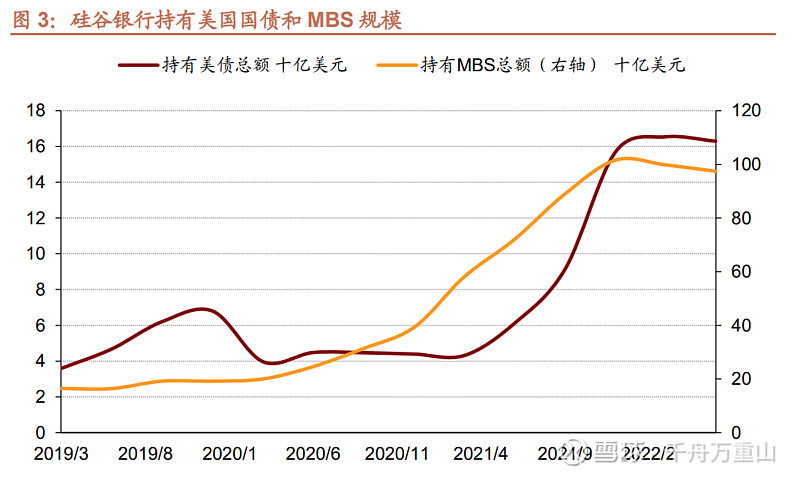

2020年疫情期间美联储开启降息周期中,相关客户获得较低成本融资,进而存入硅谷银行,银行则将其投资到长久期的债券中(比如美债和MBS住房抵押支持债券)。

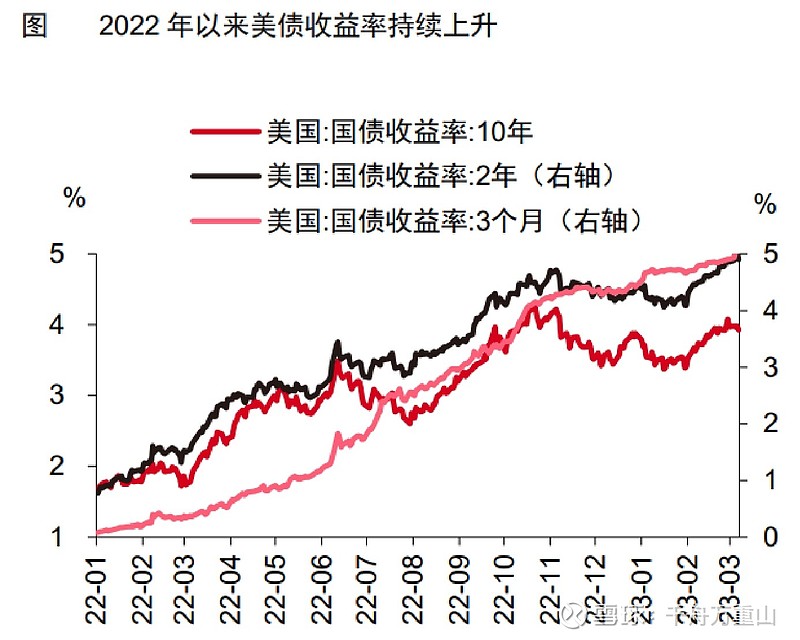

2022年以来,美国快速进入加息周期,利率上升令债券价格大幅下跌。负债端(存款)成本变高,资产端(投资收益)亏损,叠加近期流动性风险事件(如黑石、Silvergate)频出,此前存款的高科技企业纷纷要求取出存款并引发流动性挤兑。

就现有信息而言,硅谷银行的困境未牵扯到居民部门和企业部门的债务违约,主要是因其自身投资管理能力不强、流动性管理意识不足而引起,目前其困境仍在于流动性危机层面。

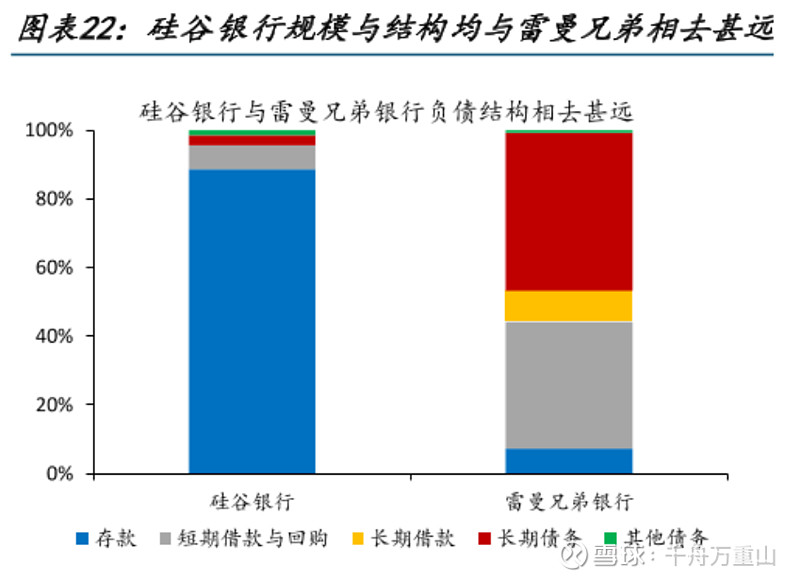

因此,与雷曼危机不同,虽然当前恐慌情绪正在蔓延,但硅谷银行的流动性困境尚不至于发展到债务危机层面。美国政府部门也已出面控制风险,预计不会对美国银行业产生系统性风险。

但值得注意的是,美国高利率环境下金融体系的风险在逐步累积,未来局部流动性金融风险仍需防范。

在美联储加息仍未结束、美国经济衰退预期持续的宏观环境下,美债收益率曲线持续倒挂,这对于习惯“借短贷长”的金融机构而言是一种对自身流动性耐耗能力的考验。

短期来看,本次事件或不影响美联储3月FOMC决定,但若此类事件频发,或倒逼美联储放缓或停止缩表。

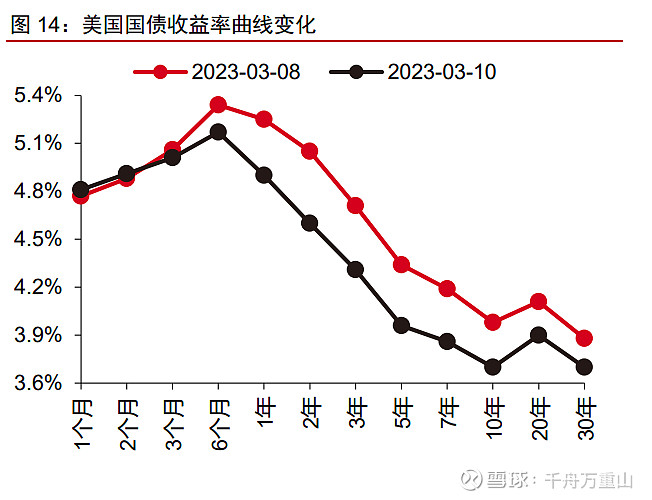

对比事件爆发前(3月8日),市场已重新调整3月加息的预期至25bps,而对于年底利率水平的预期也从5.5-5.75%的水平大幅下调至4.75-5.0%。

同期,美债收益率曲线出现了整体下移的趋势,2年期的收益率更是在短短两个交易日回落45bps,市场对于系统性风险或改变美联储货币紧缩路径的预期已初见端倪。

此前,由于美联储激进加息,中美利差倒挂幅度过高,制约了我国货币政策的总量宽松的空间。若中美利差倒挂反转,将释放国内货币政策空间,同时增加人民币资产的全球吸引力,中长期维度利好A股估值修复。