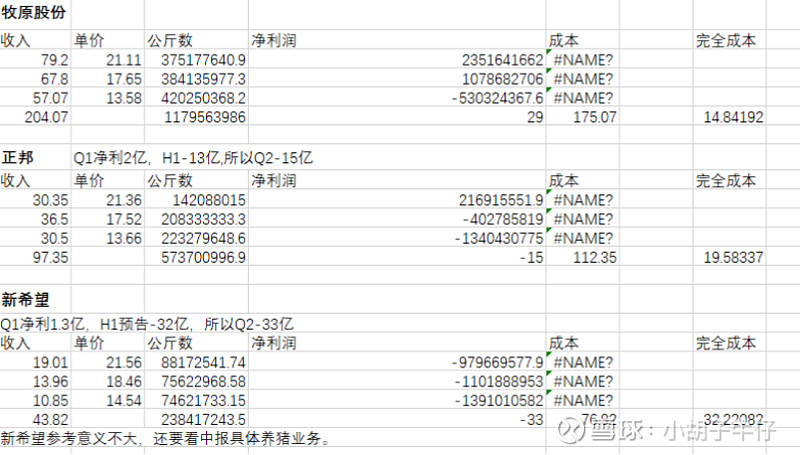

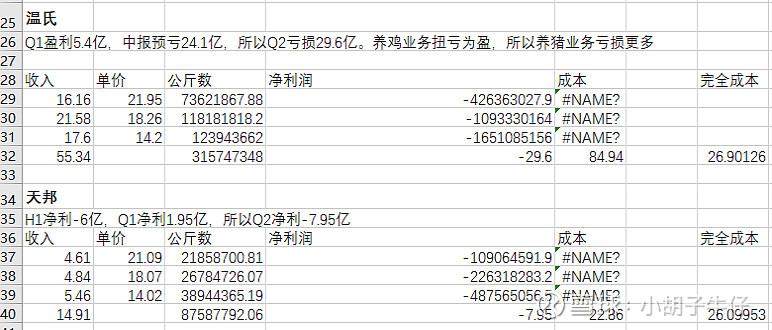

自己做了一个表格,对比了一下各家猪企的相对成本,虽然不是很精确,但是很能说明问题了

说明一下:

1、公式的计算

公斤数的计算=收入/单价,因为单位的缘故所以数值看起来比较大

收入均按照4\5\6月顺序依次排列

最下面一栏数值为汇总数,收入、公斤数均是如此.

净利润汇总值为人工计算值,单位亿元

Q1净利润值均取归母净利比较扣非净利较小者,H1取公告预告的中值

成本=收入-净利润,所以是完全成本总额,单位亿元

完全成本项=成本/公斤数,即单位公斤成本

2、关于计算精确度的说明

所有数据来自公开数据

此计算方法不是精确的计算结果,只是一个笼统对比,为了便于观察。

所有厂家不分母猪/小猪/商品猪,统一按照公斤数计算,虽有简略之嫌,但参考意义不减

新希望/温氏因为涉及业务较多,养猪只是一部分,所以参考意义小一些,待中报详细分行业数据公布再做修正。牧原/正邦/天邦参考意义高一些。但是从中仍能看出很多东西。

下面就我的分析,提出几个观点,供大家讨论、参考

1、牧原成本领先优势在扩大。结合之前牧原公布的降本目标,Q2已经到达15元一线位置,各大企业中领先。正邦在19-20元之间,与信息调研公告一致,即使仔猪从900下降到600元,饲料再下降1元,120公斤的标猪成本15.5-16之间,仍有1元的差距,这已经不错了。天邦和温氏更高一些。新希望很有可能是最高的,也是Q2亏损最厉害的。

2、各个养殖集团的成本基本反应了市场的成本状况,成本高的最难受,风险也最大。如果猪价在这个位置徘徊的时间过长,财务状况不够稳健的企业很有可能会有大雷爆出来,伤筋动骨。而如果产能的去化过大,下轮猪周期很可能会很剧烈,产业集中的过程会大大提前。

3、现在低迷的价格到底能持续多长时间,这取决于现在的产能到底是什么状态以及上下游博弈的过程。总有一种感觉屠宰企业/批发企业的利润占比过高了,要减少中间环节。毛猪15、16元,批发价25、26元,中间环节有这么高的成本支出吗?如果大型养殖企业纷纷建设配套屠宰场,一旦竞争地位颠倒,不知到时会是什么一种情况,屠宰企业且行且珍惜啊。

还有什么想法,欢迎大家留言探讨。

理性探讨的进,其他请拐弯。