2018年新财富被叫停时,我曾发出提问:后新财富时代,券商研究所商业模式如何改变?

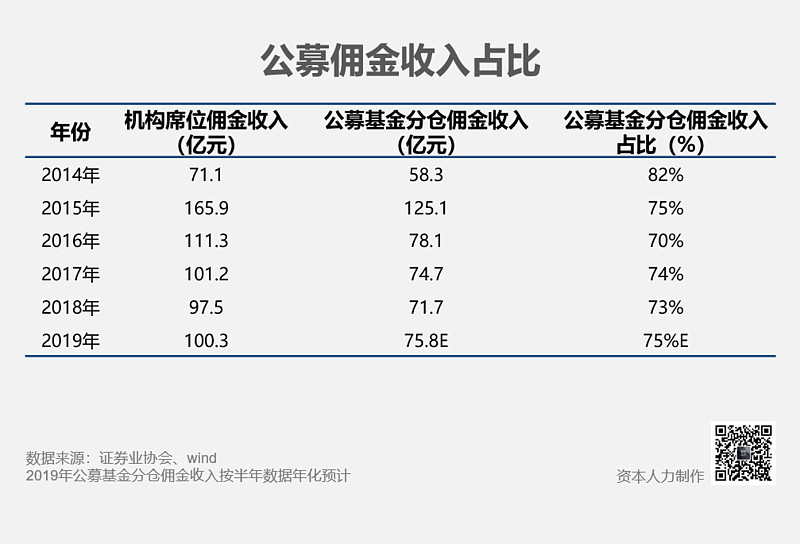

一方面,研究业务长期客户单一,能否多元化?自2000年国内引入开放式基金业务,衍生出卖方研究市场,买方卖方形成一套相对成熟的业务模式(研究-销售-派点-评榜),但席位佣金这个100亿的市场盘子并没有很多增长空间,参与者却越来越多,卖方分析师明显过剩时,研究业务的客户仍是基金公司,收入还是主要依靠公募基金分仓。

另一方面,评选助长分析师薪酬,是否继续泡沫化高薪?新财富推高分析师薪酬功不可没,同时也提升了公司的研究品牌,后进券商为了打造研究品牌,用更高薪吸引新财富分析师,不断循环。因此市场上研究所定位以成本中心为主,很难做成利润中心,机构研究业务合并看,利润率勉强在2%左右,将将盈亏打平(仅大型券商由于占据主要基金分仓收入,利润率能够有30%-40%)。不再评选后,研究业务的品牌功能减弱,券商终究开始认真看待研究业务的盈利性。

2019年末虽然新财富重启,但分析师不能再以名利榜马首是瞻。多家券商选择了不参与评选,同时券商内部制定卖方分析师参加外部评选活动的规范约束。从新财富叫停开始,研究所转向专注争派点,而后开始承担更多的职能,不仅作为“卖方研究”,还要注重对内业务的研究支持和服务。

目前市场蔚然成风,所谓研究所的模式转型是指,卖方研究所转向对内+对外的综合研究所。

研究所可对内或对外两方面的转型开拓,主要声音喧沸在了“对内”,不得不说也是无奈之举。

无奈在于哪呢?对内服务的计价很难做好。

第一,对内协同,驱动方很少是研究所本身。某一主营业务先有研究需求,后才有研究所去支持协同。如果是研究所作为驱动方,能作用的必然先是分析师自己的客户需求出发的业务。公司如果要提升研究内部服务,首先是做好对其他业务的规划。

第二,研究所的研究并非一气通用,并不完全符合内部需求。主要是研究角度的差异,机构销售业务研究偏重宏观与行业研究,多立足于二级市场,在于个体价值判断,而投行业务研究基于上市公司产业链延展,多贴近产业纵深资源;经纪业务研究基于客户资产配置的需求,多侧重零售产品的评估;自营业务需要的是投资决策,显然卖方研究离投资决策也还有一段距离……

所以说,所谓对内服务的计价必须是有一个前提:研究所与其他业务已协作产生了较为常态化、可适用、责任清晰的研究服务产品,不然计价无从谈起。

对内服务计价与否,无外乎解决研究所成本谁负责的问题。目前看到有几种方式,有些简单粗放但是好落地实施:

一是公司承担,被服务部门对研究所进行打分,考核上影响而间接影响研究所的薪酬。

二是各业务线分摊,公司拍个各业务线分摊的权重,各业务线被迫付款,一般年初会对研究所下研究服务的要求。

三是对内服务计价但没有特定的规则,按一事一议协商为主。

以上方式共同特点都是,相对内部服务量化计价,其管理成本不高。对内服务量化计价管理成本高,主要在于计价规则的确定及服务的统计,其中还涉及信息防火墙等合规考虑。

内部计价规则至少包括三个模块的制定:产品分类及价格、发布方式与结算、信息隔离。下一期再具体说说。