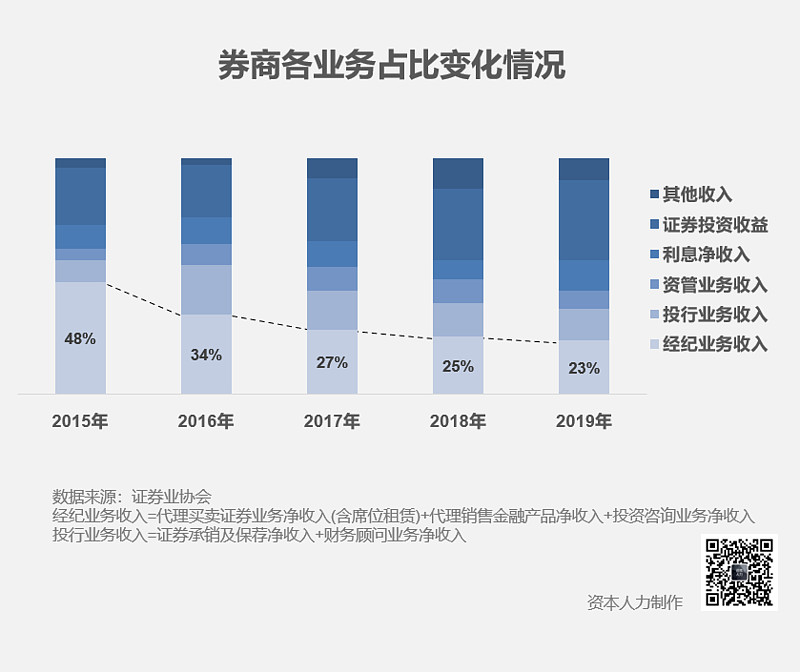

1、经纪业务占比持续下降。

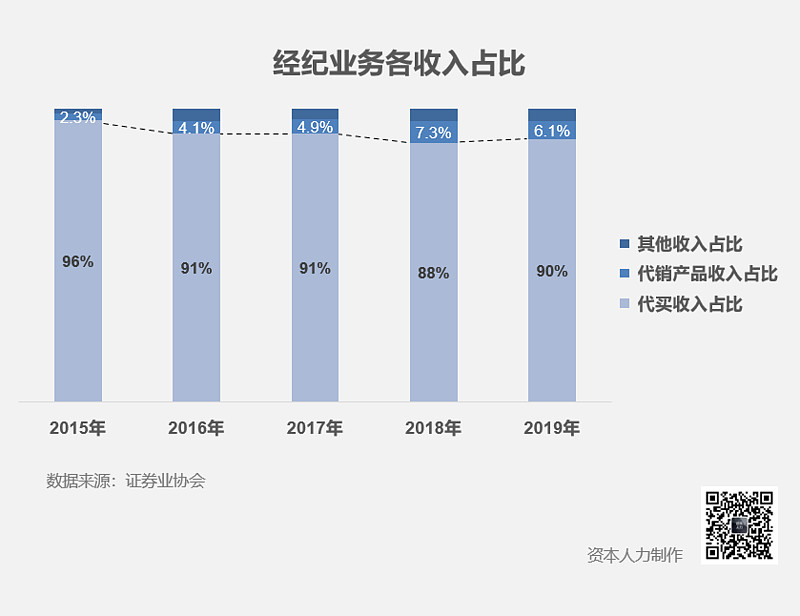

1)经纪业务收入构成中,代买收入仍占大头(2019年90%),以佣金为代表,仍保持一定的韧性,没有快速衰减,但衰减的趋势不变,一方面佣金率持续下滑,2015至2019年由万分之5.56持续下滑至3.49,另一方面客户新增进入倦怠期,以存量客户盘活为主,其一表现是近两年各券商营业部布局速度明显放缓,2015至2019年新增营业部数量由近千家下滑至263家。

2)财富管理转型成效仍不明显,即经纪业务另一块收入构成,代销产品收入占比依然较小(2019年6%),但占比在持续增长。财富管理转型将带来收入结构的转变,管理费或者产品收入成为核心收入,但这是一个漫长而辩证的过程。

经纪业务定位在逐渐转变,由收入大户转变为获客流量的入口,沉淀客户粘性为先,之后考验的是公司客户资产变现的综合能力。

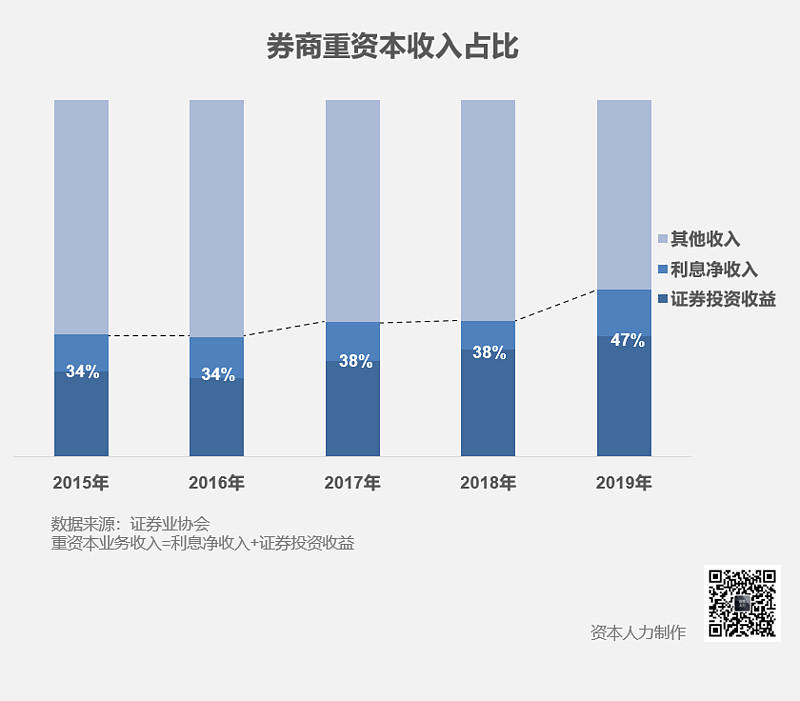

2、重资产业务收入占比持续扩大,其中投资业务连续三年成为第一大贡献收入。

1)投资业务收入占比扩大(2019年34%),已连续三年成为占比最大的业务。这与券商资本竞速有关,重资本业务能力未来会成为区分券商的核心。

2)重资本业务收入的增幅与行业总资产增速高度契合。2019年券商资产结构上,增长金额较多的是投资业务金额、货币资金和融出资金,可见主要就是布局投资、两融等重资产业务,而重资产业务结构中,信用类的资本中介业务、自营类的投资业务的占比关系也逐渐在变化,资金配置从资本中介业务向投资类业务转移。

投资类业务,是具备业绩弹性的业务,当然盈亏同源,投资策略趋稳成熟的同时强化风控,后者理应同等重视。

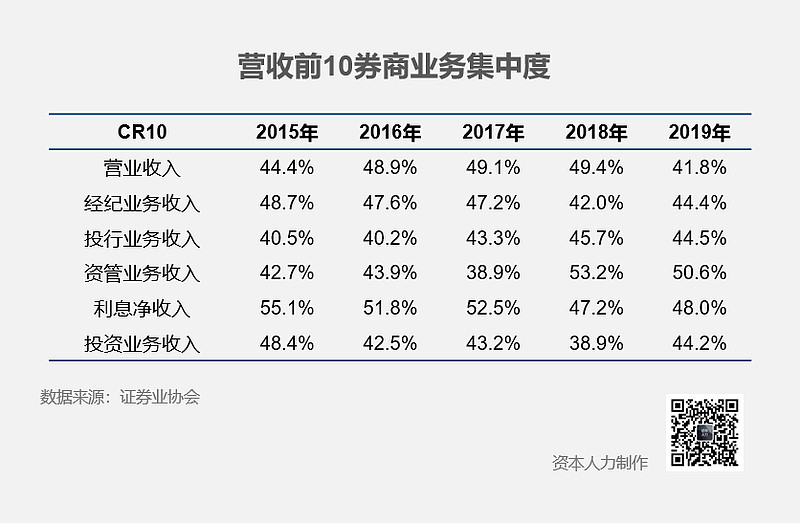

3、集中度表现尚不明显。

1)营收前10大券商2019年度营业收入占全行业41.8%,集中度有所下降。

2)从各业务收入看,营收前10券商在投行业务收入、资管业务的集中度提升相对明显,这两项业务目前或许更具有平台溢价属性,与之相对的,资本中介业务、投资业务等业务是否为更适合中小券商短期内发力成效、有所作为的业务。