尽管疫情给经济带来了较大冲击,但总有一些细分领域,消费者对它们保持着旺盛的热情。

作者 | 黄薇

金融学硕士,14年证券和基金行业从业经验,擅长大消费行业分析和个股跟踪

尽管疫情给经济和消费带来了较大冲击,但总有一些细分领域似乎是不受影响的,消费者对它们保持着旺盛的热情,比如医美、培育钻等。今天我们关注的是啤酒中的精酿啤酒赛道。其实从去年上半年起我们就注意到精酿啤酒在啤酒消费升级方向上的表现,但此后相关个股的表现没有持续。那么今年的精酿啤酒跟去年或过往有了哪些变化?

1. 产品定义有所延展

1.1 精酿vs工业啤酒

啤酒的酿造主要是大麦麦芽、啤酒花等原料,配合酵母和水进行发酵的产物。精酿是舶来品,现代精酿啤酒的发源地美国对精酿的定义之一,就是至少有一款主打产品或超过 50% 的销量产品中,没有使用辅料来酿酒。即便是用了辅料(如香料、水果、坚果等,或许也会添加一些大米、玉米),其目的也应当是为了增加某种风格而不是减少啤酒风味。所以在美国,精酿是一种追求丰富口感、摒弃大规模重复配方的酿造精神。

国内约10年前传入精酿啤酒的概念,发展到今天一直是以相对较小的生产规模运作。随着现代消费者对口味要求的不断提高,口味和酿造工艺也快速发展。

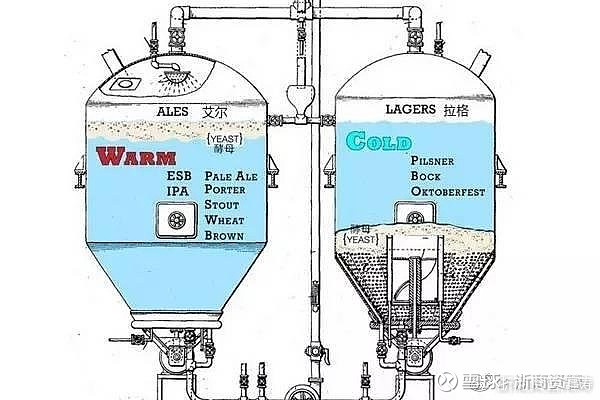

精酿啤酒多为艾尔工艺,酵母在发酵罐顶端工作,浮在酒液的上方,发酵温度一般控制在 15-20℃。高温发酵,会出现大量的水果香、花香等,口味丰富多元化,也是其区别于工业啤酒的主要特色之一。发酵罐通常较小,发酵结束后不进行过滤和杀菌处理。

工业啤酒则多为拉格工艺,酵母在发酵罐底部工作,沉在酒液的下方,发酵温度一般控制在 10℃以下。由于酵母主要在发酵罐底部,具有麦香味,口感有浓有淡,依据不同的取酒阶段来定。目前国内啤酒整个消费价格带中,还有较大一部分是中低价位带产品,喝起来水感较强,口味千篇一律,生产工艺决定了其比较难从产品质量上得以升级。

图:精酿与工业啤酒的酿造方式对比

数据来源:公开信息,浙商资管

1.2 精酿产品的四种形式

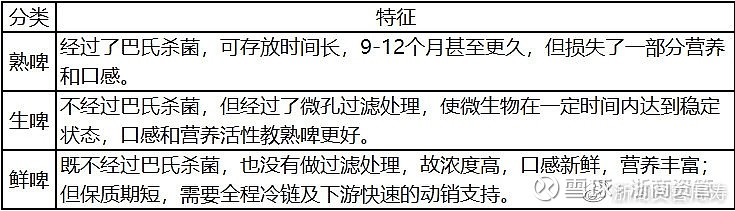

继续细分精酿啤酒,又可以分为几个品种,主要是叠加了鲜啤、生啤和熟啤的概念。熟啤经过巴氏杀菌,可存放时间长但损失了一部分口感和鲜活营养物;生啤不经过巴氏杀菌但微孔膜过滤后可在一段时间内保鲜;鲜啤不经过巴氏杀菌也没有过滤稀释,所以口感最新鲜,活性物质最多,但保质期短,对销售端要求高。同样的,工业啤酒也有鲜啤、生啤和熟啤的分类。比如乐惠国际的“鲜啤30公里”是精酿鲜啤,而与它同属一个精酿赛道的泰山原浆则属于熟啤,保质期较长。

相比于去年的精酿啤酒,今年有更多的精酿啤酒在销售环节上做了更多的功夫,比如在使用冷链物流的情况下,保质期延长到28天甚至60天,即突出了“鲜”又兼顾了销售周期,大大拓宽了销售环节的运作空间,开辟了更多的消费场景。

图:精酿的几个不同划分维度

数据来源:调研,浙商资管

2. 竞争加剧还是共同前进?

2.1 低渗透率的精酿需要更多参与者

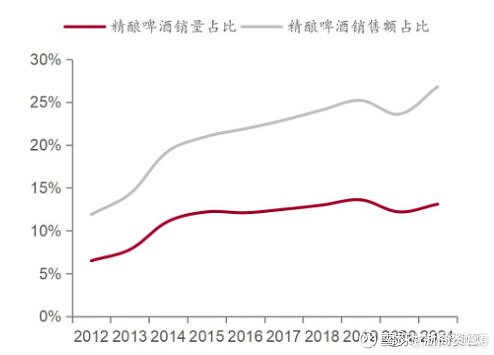

发源地美国2021年精酿啤酒销量291万千升,销量渗透率为13%,销售额渗透率27%;国内销量渗透率则约为2%,有明显差距。但中美在精酿啤酒上的发展模式是不一样的,美国每个州法律不同,且主张有地方特色的精酿酒厂,所以发展出规模不一的精酿啤酒厂,数量超过了9000家;中国跟邻国日本类似,啤酒大厂垄断性高,大厂在看到一些新方向之后也会介入,比如三得利、朝日等都有销量不俗的精酿产品,大厂的整合动作也一直很频繁。

鉴于国内低个位数的渗透率,当前阶段精酿的参与者应该是多比少要好,以更多的渗透去促成精酿这种产品形态在消费者心目中的认知,共同做大蛋糕。

图:美国精酿啤酒销量及销售额渗透率持续提升

数据来源:中泰研究,浙商资管

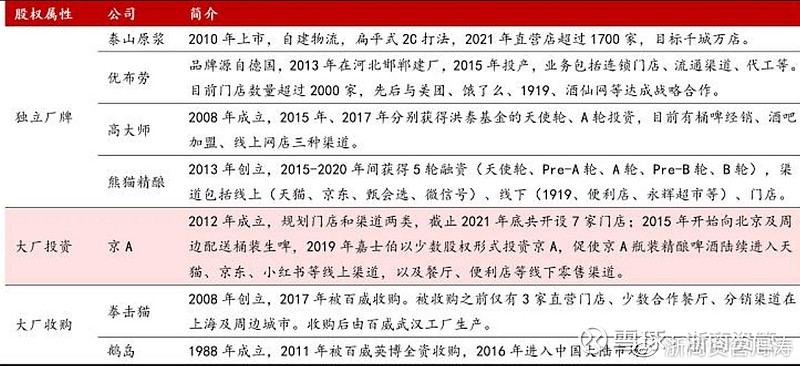

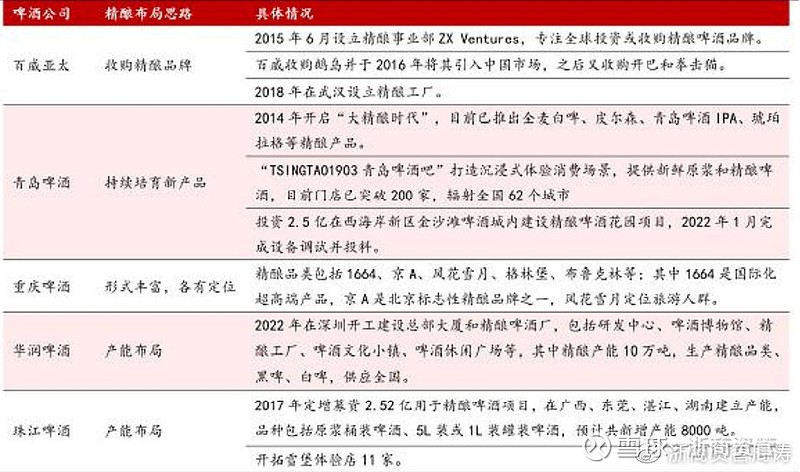

图:现有精酿公司的各种出资方式,背后不乏大厂身影

数据来源:方正研究,浙商资管

图:传统大厂直接体内布局精酿业务的情况

数据来源:方正研究,浙商资管

2.2 终局是大厂还是小厂?

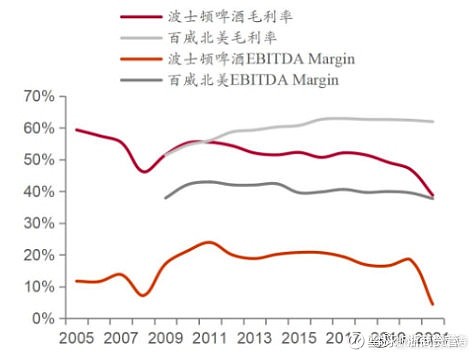

以美国为例,9000多家精酿啤酒厂里面大的如波士顿酒厂,在精酿行业份额约7%,拥有全国性工厂和地方性小厂若干。波士顿酒厂的出厂吨价大幅高于百威北美50%,但毛利率显著低于百威北美,且疫情冲击中毛利率下降更明显,百威相对较稳规模优势突出,EBITDA Margin也显示了同样趋势。

目前来看,国内大厂单独建立精酿工厂虽然不占绝对优势,但精酿生产线开的很多。既然国内精酿没有所谓“小型+特色”的约束,那参考美国的案例,规模应该会成为很重要的发展因素,快速建厂的优势是十分明显的。

图:波士顿啤酒与百威北美的盈利能力对比

数据来源:中泰研究,浙商资管

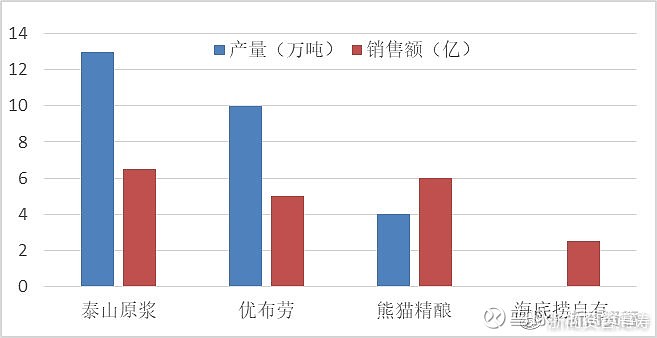

当前国内精酿啤酒的价格跟高端工业啤酒的价差有2-3倍,比美国市场的价差还要大。巨大的价差是促使大厂更快入局的重要因素,国内啤酒本身就处在消费升级的大趋势中,精酿成为了一个很重要的升级方向。另外,从品牌升级和年轻化角度来说,大厂也需要更多贴近当下的年轻消费群体,这恰好是精酿所精准瞄准的主要消费人群。所以未来会有持续的大厂并购或入资事件,以下图2021年各精酿厂的销售规模线性外推,并参考海外业已成熟的格局,最终会有约10%的头部精酿酒厂走向数十亿规模,预计还是大厂系的居多,独立品牌想要留在头部相则需要看扩规模的速度。

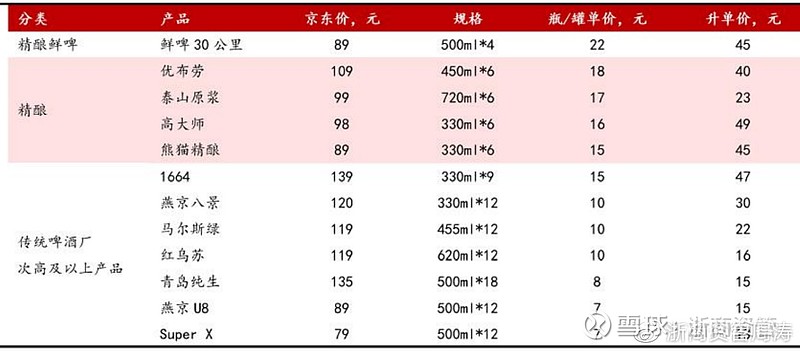

图:精酿鲜啤、精酿熟啤和高端工业啤酒的价格对比

数据来源:方正研究,浙商资管

图:国内头部精酿酒厂的产量及销售额规模

数据来源:调研,浙商资管

3. 渠道差异能否助力精酿快速发展

3.1 餐饮是较为适合精酿的渠道

去年的精酿渠道主要在大客户团购、盒马山姆等新型商超、烧烤连锁店、部分连锁小酒馆,以及线上的电商。今年精酿的销售渠道继续拓宽。大型超市拓展至沃尔玛、麦德龙;餐饮渠道拓宽至太二这类普通餐饮店不局限于烧烤场景;酒吧渠道受疫情影响,但也在逐步恢复中。

我们认为非现饮以新型商超为主要拓展方向,现饮以餐饮为主要拓展方向是比较合适的。主要由于酒酿大部分采用德式麦芽发酵工艺,口感强,且酒精度比一般工业啤高一些,更适合佐餐,它还有水果风味,也是消费者选择品尝的一大因素。尽管餐饮受疫情冲击影响比较大,但就消费力来说,精酿瞄准的是相对偏上的消费群体,受疫情影响小,消费者年轻化也更加重视口感质感而非单纯价格;其次就是啤酒行业本身处在涨价的大趋势中,精酿近年来由于涌入者较多,反而价格没有提升,在旺季有大幅促销的情况下性价比更为突出。因此餐饮可能仍然是各品牌最为看重的渠道。

我们从一些经销商的推广反馈来看,酒酿类产品适合推广的餐饮店普遍具备:对应的客单价在100~150元,单店单日销售额8000元以上等特征。丰茂烤串曾表示店内顾客的啤酒消费额可达30~50%,照此推算普通餐饮店的人均精酿消费额每顿也要在30元附近,相较于以往的工业啤酒人均消费额有了较大程度的提升。因此餐饮渠道的推广意愿也是比较强的,有部分餐饮渠道反馈渠道利润率高达50%。

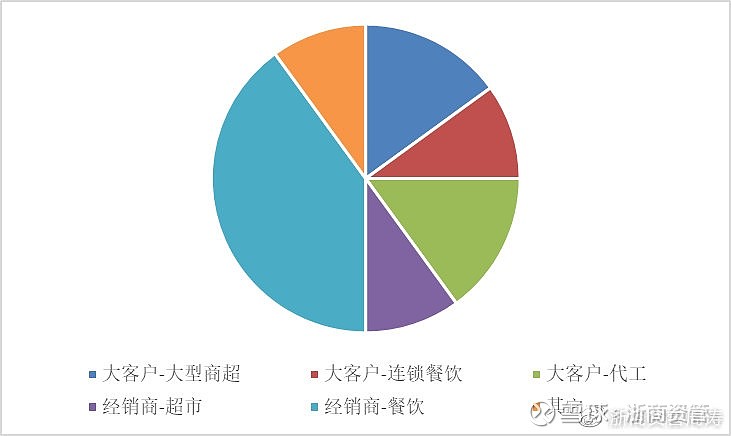

图:某精酿鲜啤品牌各销售渠道占比预估

数据来源:调研,浙商资管

3.2 精酿的盈利情况如何

精酿啤酒吨价是工业啤酒的2-3倍甚至以上,但规模效应不如工业啤酒,故毛利率只能略高于头部大厂的水平,比如上市公司中,青啤平均毛利率水平在40%,重啤在50%,现有的精酿厂则在50-60%之间。净利率水平来说,头部大厂在10-20%之间,精酿则预计是亏损或微利状态。

从生产成本的拆分来看,精酿存在较大的规模效应提升空间,也验证了前文所述的建厂和渠道开拓速度是现阶段发展的关键。价格方面,由于精酿吨价已经较高,在参与者加速涌入的快速渗透期,其价格应该不会再大幅上升,不排除存在一定的下降空间,所以毛利率的提升我们认为应该是从规模来实现,而非价格,单纯的高端产品不是品牌跑出来的关键,而是供应链和渠道的匹配。

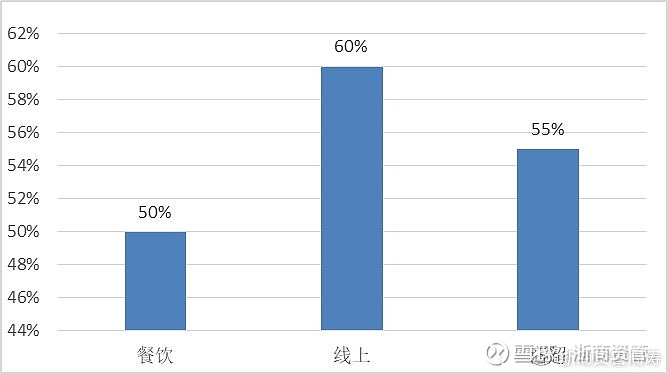

图:某精酿品牌在各渠道的毛利率水平

数据来源:调研,浙商资管

图:成本占比拆分

数据来源:调研,浙商资管

4. 总结

总的来说,我们十分认可精酿是啤酒消费升级大趋势中一股重要的力量,现在还属于渗透率提升的初期。小厂有0到1的机会,需要的是产能产量的快速提升和行之有效的渠道开拓;往后看大厂的介入会更多更频繁,自建或者收购都是可行的方向,届时价格不排除会有一些波动,以获得更高的行业渗透率。现阶段从投资角度,一些有实际动作的小厂可能会是较好的标的。

图:啤酒行业上市公司增长及估值情况

数据来源:wind,浙商资管

免责声明

本文所采用的数据均来自合法、合规渠道,分析逻辑基于作者的职业理解,通过合理判断得出结论,研究过程及结论不受任何第三方的授意或影响。在任何情况下,文中的信息或所表达的意见并不构成买卖个股或基金的建议依据,特此声明。