豪声电子7月3日发行,后面新股排期未定。目前拿到发行批文的只有惠同新材,其它4家等待批文。也就是说,和豪声电子同一批发行的,只可能有惠同新材。

我们先看看豪声电子。

一、优势

1、浙江省专 精特新中小企业

豪声电子是高新技术企业、省级专精特新中小企业、嘉兴市高新技术研究开发中心。

公司主营业务为微型电声元器件以及音响类电声产品的研发、生产和销售,主要产品包括微型 扬声器、微型受话器、微型扬声器集成模组等微型电声元器件以及车船用扬声器、立式音响等音响 类电声产品。公司产品广泛应用于手机、平板电脑、智能手表、笔记本电脑等消费类电子产品领域, 以及汽车、游艇、家庭等消费和娱乐产品领域。2022 年 1 月,公司获浙江省经济和信息化厅认定为“2021 年度浙江省‘专 精特新’中小企业”。

2、老股少

非限售股本只有1000股。

3、较高市场声誉和知名度

根据中国电子元件行业协会电声分会会刊《电声通讯》于 2020 年 5 月发布的国内电声行业全行业“销 售收入亿元以上企业排名”,在 2019 年度国内电声行业营业收入超过 1 亿元的 18 家企业中,豪声电子营业收入排名第 8。

2022 年度,公司微型受话器产品在全球智能手机领域的市场份 额约 4.4%,微型扬声器及模组产品在全球智能手机、平板电脑、智能手表领域的市场份额分别约为: 7.4%、4.3%-8.7%、2.6%。

4、知名客户

公司与一些知名客户,包括华勤技术、龙旗科技、闻泰科技、京东方等业内领先的 ODM 制造商,以及 TCL、传音控股、OPPO、VIVO、摩托罗拉等知名品牌制造商之间建立了长期友好合作关系。

二、劣势

1、战投无亮点

豪声电子引入浙江尚博建设有限公司、浙江野牛工具有限公司以及浙江上虹货架有限公司等9家战投共拟认购490万股,都是地方产业资本。

2、下游消费电子需求不振

公司的微型电声元器件产品主要应用于智能手机、平板电脑、笔记本电脑、智能手表等消费电子领域,由于公司下游的消费类电子产品 ODM 制造商客户、品牌制造商客户面向全球销售,公司产品的市场需求与全球消费类电子产品的市场需求密切相关。

2022 年以来智能手机、平板电脑、笔记本电脑等下游消费类电子产品的出货量有所下滑,导致消费电子行业短期内面临一定的去库存压力。其中,智能手机 2022 年 全球出货量较上年下降约 11.9%,平板电脑 2022 年全球出货量较上年下降约 3.3%。受下游行业需求下滑的影响,公司微型电声元器件产品的销售收入由 2021 年度的 60,122.54 万元下降至 2022 年 度的 51,180.64 万元。

3、毛利率较低

公司毛利率分别为 16.58%、15.99%和 18.55%,其中主要产品微型扬声器集成模组毛利率分别为 13.08%、11.64%及 12.74%,呈先下降后上升趋势。

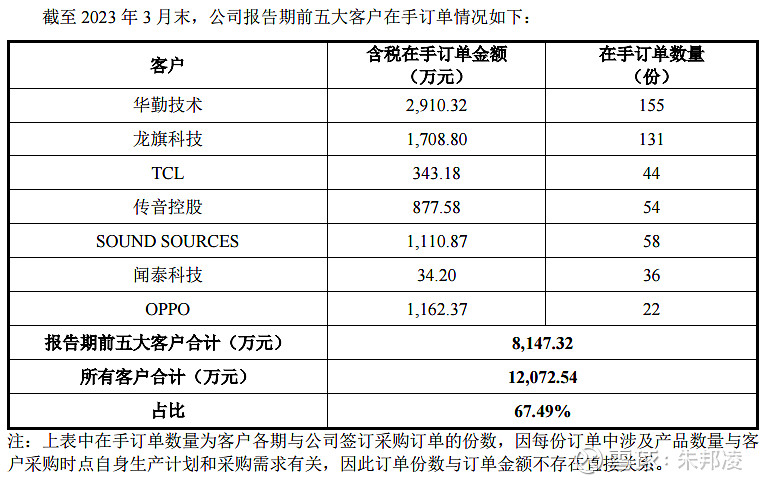

4、在手订单下滑

2022 年末,公司对报告期内前五大客户的在手订单金额为 7,048.72 万元,较 2021 年 末 12,269.14 万元有所下滑。同时,公司 2023 年一季度经营业绩有所下滑。

公司外销收入主要来自音响类电声业务。截至 2023 年3 月末公司音响类电声业务的在手订单为 4,060.27 万 元,相较于 2021 年末在手订单 6,512.87 万元有所下滑,公司存在境外销售增长无法持续的风险。

5、业绩下滑

2023 年 1-3 月,公司营业收入为 12,771.73 万 元,较上年同期减少 5,134.04 万元,减少比例为 28.67%,主要原因为:一方面,受宏观经济影响, 下游消费电子产品行业需求自 2022 年下半年以来呈现阶段性下滑的趋势,下游公司面临去库存压 力,公司订单有所减少;另一方面,2022 年末及 2023 年初受员工感染率提高影响,公司生产人员 到岗率降低,2023 年春节较 2022 年提前放假且复工时间较晚,导致 2023 年一季度生产出货有所减 少。

2023 年 1-3 月,公司扣除非经常性损益后归属于母公司所有者净利润为 698.51 万元,较上年同 期减少 332.58 万元,减少比例为 32.26%,主要是一方面 2023 年一季度公司销售规模同比下降,另 一方面,2022 年 1-3 月信用减值损失转回金额较高,对去年同期利润贡献较大。

三、可比公司

行业内主要竞争对手简介

(1)歌尔股份(002241.SZ)

歌尔股份有限公司成立于 2001 年 6 月,2008 年 5 月在深交所上市,股票代码为 002241。歌尔 股份主营业务包括精密零组件业务、智能声学整机业务和智能硬件业务。

总市值606亿,2022静态市盈率36倍。

(2)瑞声科技(02018.HK)

瑞声科技控股有限公司成立于 2003 年 12 月,2005 年 8 月在港交所主板上市,股票代码为 02018。 瑞声科技主要从事微型声学器件的生产和销售业务。

总市值221亿,2022静态市盈率23倍。

(3)共达电声(002655.SZ)

共达电声股份有限公司成立于 2001 年 4 月,2012 年在深交所上市,股票代码为 002655。共达电声是专业的电声元器件及电声组件制造商、服务商和电声技术整体解决方案提供商。

总市值47亿,2022静态市盈率80倍。

(4)国光电器(002045.SZ)

国光电器股份有限公司的前身为 1956 年成立的广州市公私合营国光广播器材厂,于 1993 年以 定向募集方式变更为股份有限公司,2005 年 5 月在深交所上市,股票代码为 002045。国光电器主营业务主要是音响电声类业务及锂电池业务。

总市值76亿,2022静态市盈率45倍。

(5)泓禧科技(871857.BJ)

重庆市泓禧科技股份有限公司成立于 2010 年,于 2022 年在北交所挂牌上市。泓禧科技主营业务为高精度电子线组件、微型电声器件的设计、研发、生产和销售。

总市值6亿,2022年业绩下滑,静态扣非市盈率20.44倍。今年一季度同样下滑。

五、估值

“计算机、通 信和其他电子设备制造业(C39)”最近一个月平均静态市盈率为 35.42 倍,同行业可比公司 2022 年静态市盈率均值为 48.94 倍。

本次发行数量为 2450 万股,发行后总股本为9800万股,发行价格 8.8元,发行后总市值8.624亿元。公司老股1000股,忽略不计,发行后流通市值2.156亿元。公司2022扣非净利润5754.64万,发行市盈率为 14.99 倍。今年一季度营收净利润下滑,动态市盈率抬高。

行业2022年业绩大都下滑,而公司2022业绩大增70%多,真实性与持续性存疑。公司虽然老股很少,但总市值与流通市值中等偏大。消费电子行业不太景气,公司今年一季度业绩下滑,今年整体业绩如何不太好预测。

公司优势是老股少、沪深同行业估值较高、去年业绩大增,如果同批没有更好的,也可以勉强申购,碰碰运气,不过行情不好也有破发风险。

写完后,又来了惠同新材。这和上一轮类似,后者的质地明显高于前者, 惠同新材的质地好于豪声电子很多。惠同新材与天力复合类似,老研究所改制而成的新材料公司,国产替代,打破垄断,技术达国际水平。惠同新材虽然老股较多,但对于优质新股来说,这都不值一提。惠同新材的上市涨幅类似天力复合,50%起步。因此,我计划优先申购惠同新材。$豪声电子(NQ838701)$