五新隧装精选层发行价出炉,公司采用直接定价的方式确定发行价为7.18元,发行市盈率为9.54倍,将于8月5日申购。五新隧装在行使超额配售选择权前,公开发行股份数量为1200万股,对应募集资金为8616万元。若超额配售选择权全额行使,则发行总股数将扩大至1380万股,对应募集资金为9908.4万元。

此前,作为今年首家经全国股转公司自律审查和中国证监会核准的精选层受理企业,五新隧装因原实际控制人王祥军病逝而中止核准审查已近4个月时间。五新隧装坐落于“工程机械之都”—长沙经济开发区,是由湖南五新重型装备有限公司在2015年9月股份制改造而成,专业从事隧道施工智能装备的研发、生产、销售及租赁业务。2015年12月29日,五新隧装在全国中小企业股份转让系统挂牌。

一、优势:隧道成套智能装备快速增长

1、市场竞争力和产品知名度。在隧道施工智能装备细分领域,公司已经具 备较高的市场竞争力和产品知名度,并与中国中铁股份有限公司、中国铁建股份 有限公司等大型集团公司及其下属子公司或分公司客户建立了稳定的合作关系。 随着国家“一带一路”战略规划的实施,公司产品目前已跟随我国大型施工建设单位走出国门,服务于国家“一带一路”战略。

我国在金沙江、大渡河流域的特大型水利水电工程包括溪洛渡水电站、乌东德水电站、白鹤 滩水电站均采用公司隧道衬砌台车进行施工,以克服大坡度、大洞径、高负压的 施工难题。公司在隧道施工智能装备领域具有较强的市场竞争优势。

行业内主要竞争对手有中国铁建重工集团股份有限公司、长沙科达智能装备股份有限公司、河南省耿力工程设备有限公司、湖南鹏翔星通汽车有限公司、广汉金达隧道机械有限公司。

2、专利与研发。目前,公司已获得专利超过340项,其中发明专利超过60 项,具备一定技术优势。2018 年度、2019 年度及 2020 年度,公司各期研发费用总额分别为 1,194.68 万元、 1,572.23 万元及 1,837.22 万元。公司研发费用率分别为 3.31%、4.61%及 4.08%, 与同行业平均水平差异不大。

3、毛利率较高。2018 年度、2019 年度及 2020 年度,公司综合毛利率分别为 34.44%、32.88%和 35.63%,主营业务毛利率为 33.86%、32.10%和 34.96%,各期毛利率变动主要是受公司产品结构变化及细分产品毛利率波动的影响。2018 年、2019 年及 2020 年,公司毛利率总体水平基本稳定,2020 年,公司毛利率有所回升,主要系公司台车产品毛利率显著 提高。

4、业绩快速增长。去年公司实现营业收入4.51亿元,同比增长32.05%,净利润6939万元,同比增长118.59%,经营活动产生的现金流量净额为3307万元,同比增长94.79%。五新隧装表示,营业总收入同比增长32.05%的主要原因为,公司隧道成套智能装备产品具有明显的技术优势及较高的市场认可度,报告期内梅龙铁路、池黄高铁等大型基础设施建设项目陆续进入设备采购高峰,公司凭借技术优势和市场口碑获得大量订单。

2018年、2019年,五新隧装扣非后净利润分别为4468.69万元和2634.57万元,均不低于1500万元;扣除非经常性损益后净资产收益率分别为16.69%和9.52%,均不低于8%。2018 年度、2019 年度及 2020 年度,公司主营业务收入分别为 34,948.99 万元、 32,584.41 万元和 43,304.04 万元。2019 年度、2020 年度,公司主营业务收入增长率分 别为-6.77%、32.90%。

五新隧装2021年第一季度报告显示,公司期内实现营业收入 1.65亿元,同比增长245.55%;归属于挂牌公司股东的净利润 3423.82万元,同比增长230.28%;归属于挂牌公司股东的扣除非经常性损益后的净利润3272.10万元,同比增长254.88%。但其经营活动产生的现金流量净额为-1117.81万元,同比下降218.48%。

5、5家战投。五新隧装此次精选层公开发行共吸引到5家战投,共承诺认购240万股。5家战投分别为湖南升华立和信息产业创业投资基金合伙企业(有限合伙)、深圳惠和投资有限公司、长沙市望城区湘江望玥创业投资合伙企业(有限合伙)、长沙岳麓山大科城科技成果转化私募股权基金企业(有限合伙)、湖南恒熙盛企业管理咨询有限公司。

6、老股价格较高。2016 年 1 月 14 日公司 2016 年第一次临时股东大会审议通过,公司向 1 名在册股东和 9 名合格机构投资者共计发行 430.00 万股,每股发行价格人民币 6.00 元,共计募集资金人民币 2,580.00 万元。

二、劣势:传统产业客户比较集中

1、实控人变更。5月19日,五新隧装发布《实际控制人变更公告》,王祥军之子王薪程、之女于小雅(监护人为于松平)继承其直接持有的五新投资、五新重工的股权。其中,王薪程通过本次权益变动取得五新投资33.60%的股权,于小雅通过取得五新投资22.40%的股权及五新重工1.90%的股权。实际控制人发生变更,王薪程是否能够保持公司的持续经营能力和竞争能力是值得投资者关注。

2、原材料涨价。发行人衬砌台车和防水板台车产品的毛利率对销售单价和单 位成本变动敏感性较高,钢材成本占衬砌台车成本的比例约 60%-70%,占防水 板台成本的比例约 40%,占比较大;钢材成本占混凝土湿喷机/组成本的比例约 6%-7%,占比较小。2020 年度下半年尤其是第四季度以来,国内市场上热轧板、 螺纹钢及铁矿石等价格涨幅较大。

3、公司下游客户比较集中。公司客户主要为以中国中 铁、中国铁建为代表的大型交通基建施工类企业等。 2018 年度、2019 年度及 2020 年度,公司对前五大客户的销售收入占当期营业收入的比例分别为 61.42%、64.82% 和 52.68%。公司报告期内客户集中度较高。

4、毛利率下滑。混凝土湿喷机/组属于公司重要产品之一,2018 年、2019 年和 2020 年,其 销售收入分别为 14,750.96 万元、10,999.40 万元、17,432.32 万元,毛利率分别为 43.99%、42.40%和 37.01%。

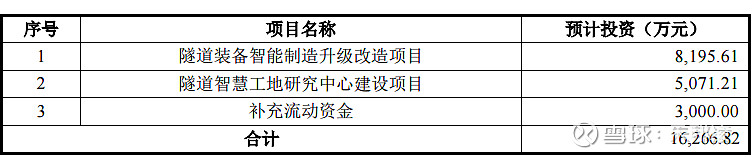

5、募投项目未动工,短期无产能扩大预期。募投资金主要投入隧道装备智能制造升级改造项目。拟在湖南省长沙经济技术开发区盼盼路 18-1 号现有的生产基地内实施本项目,项目主要为零部件生产线、模板生产线、臂架生产线、车架生产线、工程机械装配生产线、台车骨架生产线和涂装生产线等公司现有生 产线提供智能化升级改造和智造信息化系统升级。本项目将替换更先进的坡口机器人、 焊接机器人、数控铣床等设备,引进相关配套的其他设备,提升生产制造的智能化、自 动化水平,提高生产效率,进一步提升制造品质。

三、合理估值:申购没有多大盈利空间

根据中国证监会颁布的《上市公司行业分类指引》(2012 修订版),五新隧装所处行业 属于“C35 专用设备制造业”。参考中证指数有限公司发布的证监会行业市盈率“C35 专用 设备制造业”的数据,截至 2021 年 7 月 26 日,“C35 专用设备制造业”最近一个月平均静 态市盈率为 41.26 倍,滚动市盈率 35.32 倍。

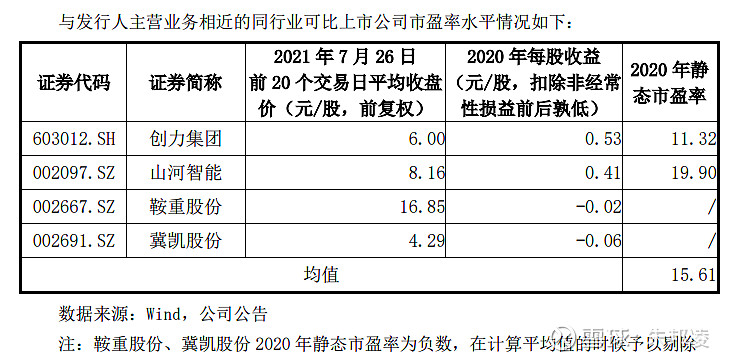

公司选取了创力集团、山河智能、鞍重股份、冀凯股份为可比公司,几家公司都在主板和过去的中小板,没有在创业板和科创板上市的。创力集团2015年沪市上市,是做采煤机主机 、掘进机主机的,总市值36亿,市盈率9.85倍,业绩稳定增长,5年业绩从不到1亿做到3.66亿。湖南山河智能是国内地下工程装备龙头企业之一,位居全球工程机械制造企业50强,近五年利润高速增长,从6692万到5.65亿,近10倍,目前总市值93亿,市盈率16倍。

鞍山鞍重股份做煤炭、矿山、建筑及筑路机械设备,业绩不咋样,几年业绩都在1000多万,去年下滑到500万,目前总市值40亿,市盈率80倍。石家庄冀凯股份是做安全钻机、掘进设备的,总市值只有14亿,业绩也不咋样,这几年利润一直在1、2千万,去年业绩亏损,市盈率为负值。

上述同行业可比上市公司 2020 年静态市盈率均值为 15.61 倍。可见,这种做掘进设备的行业,市场给的估值很低。精选层里面可比公司有同力股份,是做非公路宽体自卸车的,近4年业绩高速增长,从7100万到3.34亿,目前总市值35.66亿,市盈率只有10倍。当时发行价10元,18.88倍市盈率发行,目前股价7.88元,严重破发。

可以说,同力股份破发是精选层的一个转折点,从那以后发行市盈率都降下来了,但也有一批投资者被套牢。五新隧装会不会成为第二个同力股份?五新隧装本次发行价格 7.18 元股,发行后绿鞋前总股本8830万股,总市值为6.34亿,2020年利润6939万,对应9.14倍市盈率。按公司招股书的算法,对应未行使超额配 售选择权时,发行人对应的 2020 年扣除非经常性损益前后孰低净利润摊薄后市盈率为 9.54 倍。

很多投资者认为五新隧装发行市盈率很低,打新后会盈利丰厚,其实这是低市盈率错觉。同行业上市公司估值只有15倍,同力股份只有10倍,近10倍发行的五新隧装大概率不会破发,但最多有点肉沫,估计最多到12倍,可能涨幅10%左右,申购没有多大盈利空间。有人不服气,说五新隧装今年一季度净利润 3423.82万元,同比增长230.28%,按此计算2021动态市盈率只有4.6倍。但一个季度很难说明问题,同力股份今年一季度也业绩大增17%。