这里先说企业的价值是什么,企业的价值应该是企业今后的一个盈利状况,他是由市场对企业产品的需求决定的。那么中期预报真实的反映了市场对公司产品的需求了吗,这里就要去挖掘中期预报下跌的背后原因。

中旗预报利润下跌75%-79%的背后原因

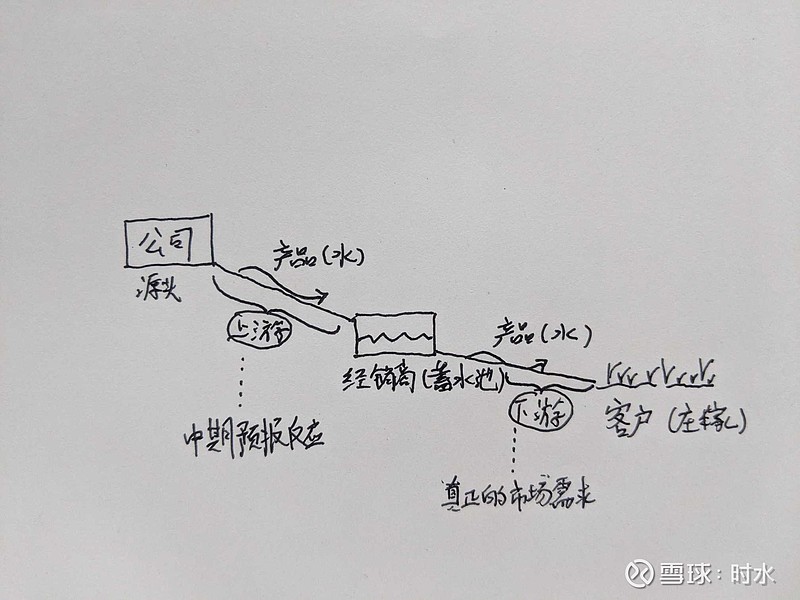

这里先说说预报业绩下滑是否真实的反映了终端客户对东阿阿胶产品的需求量的下降。这里打个比方,因为东阿阿胶直接对应的买家是经销商而不是终端客户,这样东阿阿胶公司就像一个水源,消费者就像需要灌溉的庄稼,而经销商更像一个在水源和庄稼之间的蓄水池。现在的情况就是经销商减少上游来的水,让下游的水保持正常,从而减少水池里的水,缓解自身压力。这样就导致上游到蓄水池的流量减少,蓄水池到庄稼的流量正常。而中期财报反映的是上游流量的情况,没有反映下游流量的情况,然而真正反映市场对公司产品的需求量大小是下游的流量,也就是经销商卖给终端客户的产品流量。

这里先说两个问题

1.为什么经销商要囤货

2.为什么经销商要现在去库存

为什么经销商要囤货

这里主要原因就是东阿阿胶前些年来每年的提价幅度很大,从2010年到2016年平均提价幅度15%-20%,这样的一个高的提价,而且是年年提价,如果你是经销商你会怎么做,也就是把货物在仓库囤上一年赚的利息收入是15%-20%,如果预计客户今年需要产品是100个,那么经销商进货可能就是120个,也就是前些年的年收入的增长里面不仅包含了市场的需求,还有经销商的囤货。也就是卖120个的年收入,真正的市场需求是100个。那么这个过程就是一个蓄水的过程,从上游多进水,下游正常放水。此时的营业收入是大于市场的真正需求的。为什么蓄水呢,因为提价幅度大,可预期,有利可图。那么可以再来问自己为什么东阿阿胶提价这么频繁,且幅度如此之大。这里可以和茅台作个比较,他们最大的区别就是生产原材料的区别,一个是价格低且非常平稳的粮食,一个却是资源不断紧缺,价格飞速上涨的驴皮。这也就导致了东阿阿胶提价是茅台的好几倍。而产品的毛利没有上涨多少。在大幅的提价下东阿阿胶的客户群体从中低收入逐渐转移到了中高收入人群, 相比之下茅台的客户群体更加稳定。这个可以在财报里反映,在每次大幅提价后,营收的增长要小于提价的幅度。就比如说我一年就卖一个阿胶卖100元,第二年提价50%一个卖150元,而第二年的营收是120元,说明我第二年只卖了120/150等于0.8个,营收是增长了但是销量却下降了。也就是有一部分客户少买或者不买了。在东阿阿胶快速的提价下,中低收入客户不断流失。客户群体发生了较大变化,其根本原因是原材料价格飞速上涨的原因。这也就导致了客户的收入增长赶不上东阿阿胶的提价。

为什么经销商现在开始转变了策略开始清理库存

这里主要有两个原因

1.大环境的市场需求放缓,经销商资金压力增大,阿胶的市场需求也在放缓

这点从2018年的财报上就可以看到,在营业收入与上年相同的情况下,应收账款相比去年从10亿增加到24亿,公司已经放宽了经销商的回款周期。还有就是市场对阿胶的需求增长开始逐渐变缓。一方面是整个大环境的需求放缓,货物积压,生意难做,资金面临压力。又一方面是阿胶的市场需求放缓,之前的存货可能面临积压风险。

东阿阿胶的提价减缓

东阿阿胶的提价2017年提价10%,2018年提价6%,提价相比之前几年逐步减缓,经销商靠囤货来赚钱,已经赚不了多少钱,就相当于把钱存在仓库只获得6%的利息,还要承担存货积压的风险。有风险,而且利息又那么低,这样的买卖也就变的不在那么吸引人。

总结: 囤货已经赚不了多少钱,还要承担存货积压的风险。而且现在自己的钱又那么紧,自己需要用钱。这几点导致经销商不在囤货转而清理库存。清理库存结果就是减少从东阿阿胶公司的进货。

对以上的看法总结概括一下可以把东阿阿胶这些年分成两个阶段

第一阶段 原材料驴皮价格飞速上涨,导致产品价格也逐年大幅上涨,经销商靠囤货可以获得不少利,开始逐步囤货,此【时财报的营业收入=(市场需求+经销商囤货)*产品价格】

第二阶段 市场大环境的需求疲软,经销商资金面临压力,东阿阿胶价值回归放缓(也就是提价放缓),囤货不赚钱,自己的钱还不够。经销商开始清理库存,减少上游产品进货。此时财【报上的营业收入=经销商的进货*产品价格】。而【市场真正的需求量=经销商的进货+之前的囤货】公司卖出的产品量小于市场真正的需求量。

那么如何寻找真正市场对东阿阿胶产品的需求量,这样才能对公司的价值做一个相对准确的判断

这个信息应该从经销商那里获得,因为经销商是直接对应的终端客户,也就是下游流量,而不是上游财报数据。这个就得去经销商那里调研,看看产品销售量和去年相比是否出现像预报显示的那样出现大幅度的下跌。这里已经有记者去主要的经销商那里调研,发现东阿阿胶销售顺畅,并没有财报显示的如此剧烈。

也就是说中期预报并没有涵盖整个市场需求(上游和下游),而是只反应了公司对经销商的供货量(上游),而真正反应市场需求的是下游,这必然会使我们对公司估值造成误判。

$东阿阿胶(SZ000423)$