(这篇文章代表了我现在的低劣水平,让各位球友见笑了,为鞭策自己故置顶。投资过程犹卧薪尝胆般,希望在1年、3年、5年以后自己看到此篇文章会有不同感受)

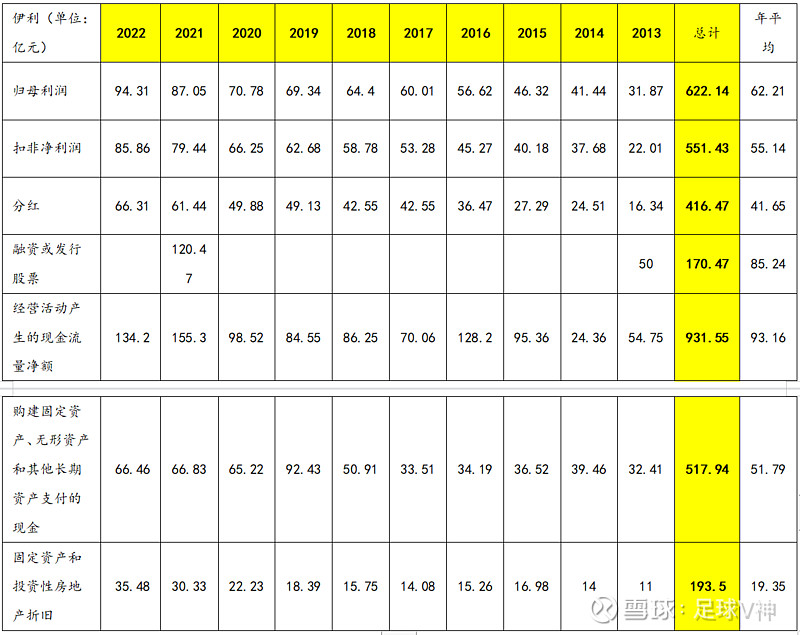

3、资产及现金流量分析

上面两表是本人对伊利的2个很大不确定性的依据:

第一个不确定:固定资产折旧率很小,有虚增利润的可能性

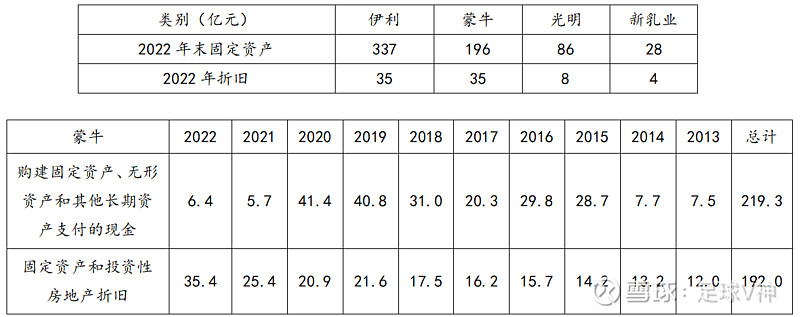

网上曾有人说伊利的折旧年限是蒙牛的2倍,但是从年报模糊的折旧方法上找不到答案。

从资产性质及规模、最近投入固定资产的资金来看,伊利与蒙牛有的可比。伊利与蒙牛的年折旧金额相等,但是固定资产规模伊利要超出蒙牛72%,如果按照蒙牛的折旧率,伊利年折旧费用将增加24亿,这部分直接影响利润减少24亿。

第二个不确定:有讨好市场的嫌疑,因为我实在搞不懂伊利为何要增发股票摊薄每股收益也要分红。

从最近十年的现金流来看,经营现金流931亿,其中包括145亿应付款的增加(同时减去了应收款),这部分是需要付款给供应商,那从长期来看,这部分可以认为是赚到的钱931-145=786亿;十年间共分红发了416亿,购买固定资产花了512亿。也就是说,表面上伊利10年赚了786亿,实际花了512亿扩建,按照芒格说的这就是一个糟糕的生意,老板指着这些机器说“这就是我们赚的”。不够钱来分红,只有通过再融资,这不是对股东负责。

伊利为何在缺钱的情况下还将利润的70%进行分红,一则是股权激烈有这方面的考核,二则从侧面看到伊利并没有从股东的角度去经营公司,而是更多考虑市场,毕竟通过中彩票一样得到的股权激励,希望股价越高越好。

4、管理团队:有能力、但是无控制股东限制管理团队

前面提到,虽然奶制品的赛道不好,但是伊利稳健向上的发展,体现了管理团队的优秀管理能力。

但是诟病的是:股权激励和薪酬政策。

总共激励了13.17%,其中潘占了其中的4.48%,一个人占了1/3,其余的大部分也是分给了另外4个董事成员,而且行使价格极其便宜,还是抵押不用自己出资金。这与中了100亿的彩票没有区别。

一方面享有巨额彩票,一方面薪资增长远远超过同行,也超过收入的增长。薪酬政策到底是基于什么制定的?2018年潘出国治病近5个月,公司利润也才增长7%,然而薪资却足足增长了14%。

现任董事会成员:5个是公司高层,也是股权激励利益方;2个政府官员,3个教授,2个其他小公司的总经理。这个董事会结构没有人能够限制住潘总。

而从现有股权结构来看,伊利是典型的无控股股东、管理层话事的企业,这种企业属于巴菲特所讲的最差的治理结构,往往会以损害广大股东的利益为前提。

从另一方面也看出伊利的责任和担当问题:2010年制定的原奶质量标准远远低于发达国家,据说专家团队是以2大巨头员工为主,而一些奶企不同意如此之低的标准,成立了与欧美标准一样的农垦乳业联盟。虽然这种说法无从考证,但是这种标准的出台,龙头企业责无旁贷。

综上所述,伊利虽然有很强的管理能力、创新能力,而且足够聚焦,但是现有产品规模几乎已达到天花板、没有定价权、竞争大毛利率走低,第二增长曲线并不陡峭,第三增长曲线(跨界和国际化)看不到希望。一句话总结,伊利商业模式一般偏差,治理结构差,不是一个好标的。

三、估值分析

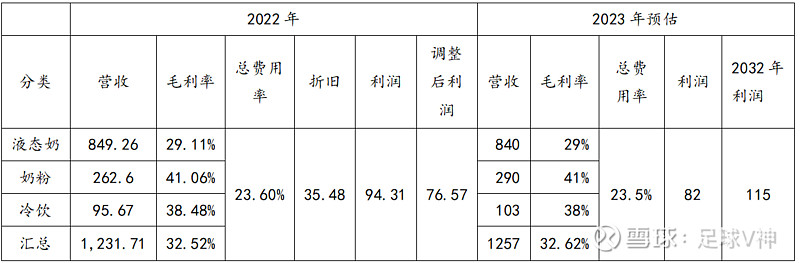

2022年调整后的利润是大概参照蒙牛折旧率,折旧增加17亿多点,税后利润减去15亿。

2023年预测:

1. 液态奶2023年一季度下降,预计2023年微量下降,毛利率持平;

2. 奶粉:2022年澳优有2个月数据没有不在合并报表,且预测澳优销售及毛利率呈下降趋势,伊利奶粉增长放缓;整体奶粉事业销售增长幅度减缓,毛利率保持不变;

3. 冷饮增长幅度放缓保持14%,竞争加剧毛利率适当降低;

4. 总体销售和毛利率稍有提升。

2032年预测:前三年按照5%增长,后续保持3%增长,折现率10%。

则伊利估值1300亿左右。

以上只是个人预测,不作为投资股票依据,各位伊粉若觉得不对之处请指正,但请不要戴帽子和人身攻击。之所以立贴,是为了几年后敢于面对错误,从而持续改进。