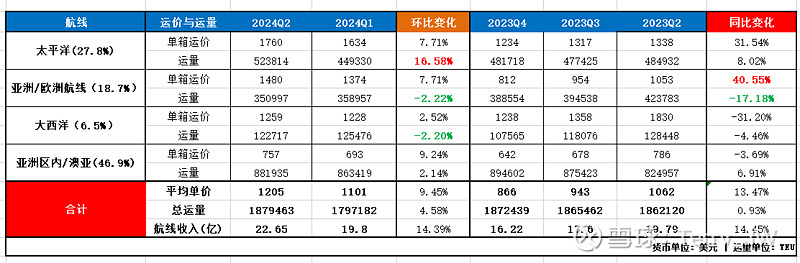

1. 运价与运量

① 海外Q2单箱价格1205美元,环比增9.5%,同比增13.5%;

每周WCI披露的各航线价格变化已足够清晰,欧线美线价格同比均有明显增长,大西洋线依旧没有起色,相较于曾经的强势,下跌后价格一直横在低位,几乎没有受到本次涨价潮的影响。

② 货量187.9万TEU,环比+4.58%,同比+0.9%;

Q2欧线的货量相较于Q1还是下降的,相较于去年同期同样也是下降的,猜测原因有两个:1)跑欧线的船由于绕行仍然在海上飘着,导致结算的货量并不多;2)海外的整体运力下降;

海外去年年一共收了7艘新船(16万TEU),去年底的运力是96.5万TEU,今年有6艘24188运力(合计14.5万TEU)的船交付,6月份就下水了三艘(东方芬兰、东方瑞典、东方丹麦),到年底海外的运力应该增长到110万+TEU。但是Q2运载力还下降了3.4%(Q1增加了2.2%),这个就比较奇怪了,不知是退租了还是将新船出租了。

2. 营收表现

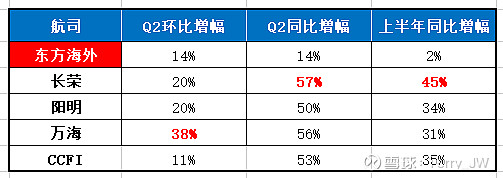

① Q2营收22.65亿美元,环比增长不到15%+【长荣+19.9%;阳明+20%,万海+38%】,同比13% (长荣+57%,阳明+50%,万海+56%);

② 上半年营收42.45,同比增长2.1%(长荣+45%,阳明+34%,万海+31%),与台湾三司差距极大

③ CCFI 6月均值是1769,环比增长30%,同比增长93%;Q2均值1439,环比增长11%,同比增长53%;上半年均值1364,同比增长35%

3. 利润推算

粗略估一下海外的利润,Q2营收22.65,货量与去年Q4基本一致,去年Q4相当于海外的盈亏平衡点(当季利润在0.5亿左右),估算当季成本在16亿左右;今年Q2考虑到常态化的绕行与新船的折旧,增加1亿成本,估算海外Q2的集运利润为5.5-6.5亿美元;根据历史数据测算,海外的净利润基本等于海控的集运利润减掉中远海运集运的利润,推算海外今年Q1的利润在3.2亿美元左右;上半年利润约为9-10亿美元。

股价的低迷表现确实也有自己的原因。