新春将至,马士基公布了2023年年报,简单梳理下业绩表现和一些重要的数据。

一. 老司机与集运公司们的业绩表现

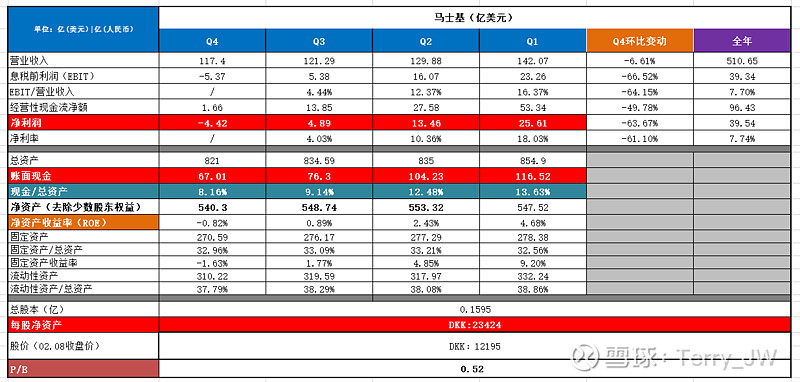

1. 马士基的2023

1)Q4营收117.4亿美元(Q3:121.29),环比下降6.6%;净利润亏损4.42亿(Q3:4.89),环比下降63.6%(海控-67.5%);Q4海运业务EBIT亏损9.2亿美元(EBITDA为+1.96);2023年3季度开始马士基的海运业务就已经开始亏钱了,且单季季净利润已低于海控;4季度继续亏损,总体净利润也出现了亏损。

2)全年营收510.65亿美元,净利润39.54亿;EBITDA 95.91亿,EBIT 39.34亿,均落在此前预测值偏下限的位置;马士基的全年利润仍高于海控。

2. 集运公司们的2023

① 欧洲 - 萝卜头

- 全年营收194亿美元,EBITDA 48亿,EBIT 27亿;

- Q4营收38亿,EBITDA 3亿,EBIT -3亿,在这一轮下行周期中首次出现亏损;总运量较Q3下滑3.5%,单箱收入下滑9.3%;

- 马士基的集运业务是Q3开始亏钱的,同为欧洲航司,萝卜头由于太平洋航线占比提升,Q3没有亏钱,但也基本在盈亏平衡点徘徊,Q4由于淡季运价的继续下行(12月中旬前),同样出现了亏损。

② 美国 - 美森、以星

- 美森:Q4净利润0.57-0.62亿美元,较Q3基本腰斩,但仍然盈利,主要是由美线贡献的;

- 以星:由于高额的租船成本与即期费率,以星在周期下行时会肯定最先出现亏损,事实也是如此,自2023年Q1以星开始亏损,前三季度已累计亏损4.8亿,虽然目前没有官方公布Q4的业绩预期,但市场普遍认为Q4的亏损仍在22亿美元以上。但惊喜无处不在,红海事件的爆发让以星成为了最直接受益者,也让它摇身一变为了二级市场中最靓的仔(股价自低点最高反弹107%);

③ 亚洲 - 海控、海外与湾湾

- 海控与海外:海控全年净利润238.6亿元,Q4净利润17.88亿,较Q3下滑67.5%;海外Q4营收16.2亿美元,环比-7.8%,估算净利润在1亿美元左右,运量+0.37%,平均运价-8.16%;

- 湾湾:长荣Q4营收-4.3%,阳明-8.5%,万海基本持平。

众航司业绩表现差异的决定性因素之一是航线结构,欧线与大西洋航线运价水平自2023年二季度以来一直拉跨,10、11月份尤其低迷,所以以此为主阵地的欧洲航司业绩表现都不会好;相反,太平洋航线相对坚挺,所以美线占比高的航司业绩会更坚挺一些。海控Q4的业绩虽然乍一看不怎么样,但考虑到Q4存在税项的补缴与数额不小的汇兑损失(美元贬值约2.3%),没有利润的调节,所以可以看作是最底部的真实利润水平;且与同行一对比就能看出非常明显的优势,大家都亏我不亏,大家都赚我更赚,具体情况等3.31披露年报后我们再探讨。

二、红海危机中的运价暴涨

抛开具体公司基本面不谈,2022年底以来,消费增长疲软、淡季货量减少、新船投放,一度让市场对集运行业的赢利预期甚是悲观,认为其难以逃脱周期下行的宿命,但2023年12月中旬的红海冲突让一切都发生了改变,整个集运行业再次迎来了高光时刻。自12月中旬红海受阻以来,截至上周末,WCI上涨151%,FBX上涨164%,CCFI与SCFI分别上涨68.5%与102.8%。

虽然即期运价在12月下旬就开始暴涨,但要等到2024年的一季度才可以完全展现出这场冲突带来的利润增量,现在各航司已经实打实的大赚了近两个月,且持续时间越久,赚的越多(日前甚至有日本航司预计本次冲突会影响至少一年)。

红海冲突的持续、巴拿马的干旱、美东的罢工隐忧,于投资人而言,最终在意的只是对投资标的利润的贡献,虽然目前欧线价格已暂时结束了暴涨并小幅回落,美线价格的涨幅也开始减缓,但价位都非常可观(今年1月份CCFI的均值是1246.5,已超过去年1月份的水平;截至2.2,美西5000+,美东6500+),因此即使维持现有的价格水平,也足以让集运公司赚的盆满钵满。

做为海控的持有者,我不会幻想疫情10倍行情的重演,甚至不急求股价与净资产持平,只期待股价的增长可以先追上净资产的增量。

三. 资产结构

1)截至Q4末,账面现金67亿美元,马士基将超过三个月的定期存款计入在了应收款里,这部分为128亿美元,所以实际现金数额为195亿美元,占总资产比例23.75%;海控的占比在40%以上,目前仍是现金充裕度最高的集运公司;

2)马士基Q4末固定资产占比33%,流动性资产占比38%;净资产540亿美元,以02.07收盘价计算,P/B为0.52;预估海控2023年末每股净资产12.24,目前对应的A | H股的PB分别为0.82 | 0.61

在全面推行央企市值管理考核的背景下,海控的市值管理从表象看可以说是全球集运业里的倒数,最有钱最赚钱的反而最低估,一众央企中最应该被好好管理的就是它,不过有压力才有动力,希望可以后来居上。

四. 运价、运量与单箱收入

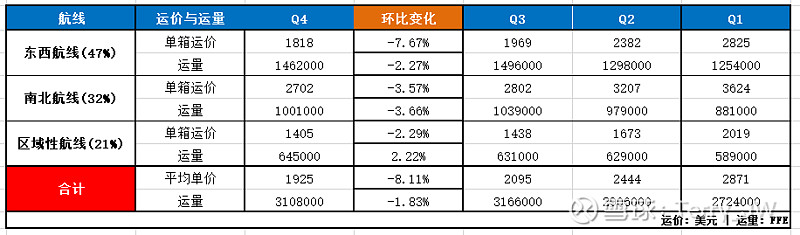

1. 运量与运价的变化

马士基Q4总运量310.8万FEU(Q3:316.6万),环比微降1.83%;每FEU平均运价1925美元(Q3:2095),环比减少8.1%;

2. 单箱收入与单箱成本

1)粗略计算马士基Q4的单箱航运成本为2204美元每FEU,较Q3增加7.5%;单箱收入1925,较Q2减少8.1%。

2)Q4整体石油成本16.47亿,较Q3(14.7)大涨12%;每吨平均价格655,Q2为593,上涨10.4%;燃油总消耗量251.3万吨(Q3:248.1);因此,石油成本的上升也是影响马士基三季度业绩的主要因素之一;

根据半年报数据来看,海控的国际业务单箱成本优势已经非常明显,Q4在同业的普遍亏损中独树一帜也论证了这一点;由于海控三季报不披露集运的成本明细,暂不估算其单箱成本,待年报公布后再做具体分析和比对。

五. 分红、回购与股东回报情况

1. 马士基

① 分红:每股分515丹麦克朗,合计12亿美元,分红率为30%(2023:37.5%;2022:35.5%),按2.07收盘价计算,股息率为4%;

② 回购:Q4回购了47.65万股,共计7.68亿美元;2023全年回购165万股,花费30.68亿美元;(马士基一般在每年的3月份股东大会决议注销之前回购的股份,通常在二季度才可完成注销,财报显示的股本数据是滞后的);

③ 董事会决定暂停回购,直至局势稳定后再继续。

2. 中远海控

① 海控自2023年8月30日首次开启回购计划以来,截至12.29日收盘,全年累计回购A股:6000万股;H股:9795万股;共计花费粗略计算约13.83亿

② A股此轮回购已经结束,H股的回购仍在继续,2024年2月14日前的回购上限是A+H共2.15亿股,目前H股已回购近1.4亿股,剩余额度1500万股。

③ 年报披露前H股有一个月的窗口期,若公司有意,在不出发强制要约的前提下,公司应该尽快启动新一轮的A股回购,2024年2月15日后,海控理论上可以开启无限回购模式,具体分析详见1919。

【以2021年起算,马士基2021+2022+2023年派发分红192亿美元,回购股份花费78亿美元,合计270亿美元,三年净利润总计518亿美元,综合股东回报率为52.12%;海控2021+2022+2023年分红共计666.7亿元(暂不考虑2023年终是否有特别分红),回购花费13.83亿;三年净利润共计2228亿元,综合股东回报率为30.54%;目前马士基的股息率较海控差距越来越大,且2023年海控终于开启了回购,综合股东回报率有了明显的提升,且特别分红的预期一直存在(账面巨额现金+净资产回报率的考核),未来回报率的持续提升是值得期待的】

六. 老司机的预期

2023年报中对2024年全年的业绩预期是:2024年全年EBITDA为10-60亿,EBIT为-50-0亿,可以说是非常悲观了。

红海冲突的持续性无法准确预判,但就目前的形势看,不会轻易结束,多持续一个月,利润就会有明显的增量,所以今年大概率会上调预期。

我们并不是因为红海事件才选择了海控,而是选择了海控才会有在各类突发事件与极端行情中坚守的底气与从容;

癸卯已末,辰龙将至;祝大家新春快乐,富贵安康。$中远海控(SH601919)$ $中远海控(01919)$ $东方海外国际(00316)$