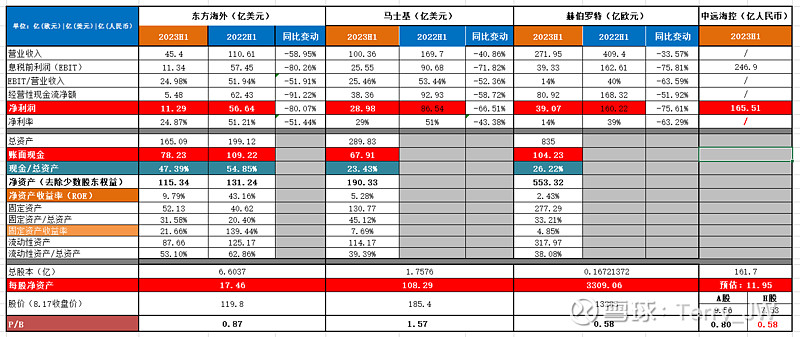

1. 不再具备股息优势的海外(相对海控)

1)2023年中期股息为每股0.69美元,特别股息为每股0.17美元,合计0.86美元。2023年上半年净利润11.29亿美元,分红率为50.3%(2022中期分红率69.95%);按8月17日收盘价119.8计算,股息率为5.6%,港股通税后为4.5%。

2)海控上半年净利润165.51亿,按50%分红率计算(三大运营商的分红率都在向70%靠拢,海控50%还达不到就说不过去了),共计分红82.75亿,每股分0.51,按8月17日收盘价计算,A/H中期股息率分别为5.33%/5.83%(港股通税后);按此计算,海控的股息率已实现反超,且根据海外的分红情况来看,海控的中期特别分红也是值得期待的。

2. 营收与利润情况

1)海外上半年营收45.4亿美元,(去年同期:110.61),同比下降58.95%;净利润11.29亿,(去年同期:57.17),同比下降80.25%(海控-74%)

2)海外Q2营收19.79亿美元,Q1:21.76亿,环比下降9%;

3)分完去年年终分红后账面现金78.23亿美元,占总资产比例47%(海控54)

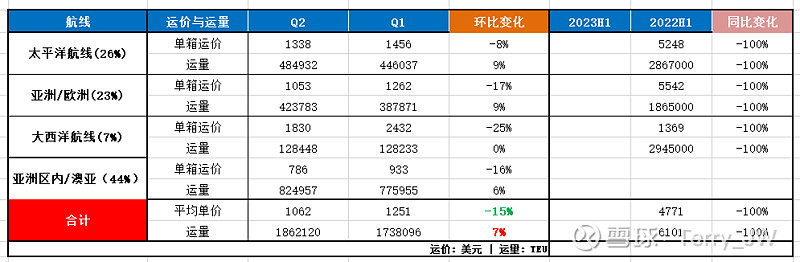

3. 运量与运价的变化

海外Q2总运量186.2万TEU,较Q1增加7%(马士基+7%,萝卜头+4%);每TEU平均运价为1062美元,较Q1减少15%(马士基-15%,萝卜头-23%);

海外太平洋与大西洋航线的单箱收入环比变动直观反映了Q2这两类航线运价的变化情况。之前在萝卜头与老司机的帖子里说过,大西洋航线占比高的船司Q2数据都不会好看,相对而言,海控和海外的业绩表现会更加突出;各航线情况深入分析请参照@幸运Huang 老哥的文章及后续分析,Q2集运全行业最靓仔的殊荣海控已基本坐实。

单论股东回报,海外一直都是优于海控的,近两年海外也成为了高股息复投巨额获利的价值典范,股价表现也更加强势。但随着海控财务状况的好转与分红比例的提升,这种优势已然被逆转,近期股价走势的强烈反差也显得更加荒谬,不过这个市场本就如此。海外的答卷已交,静待12天后的海控。