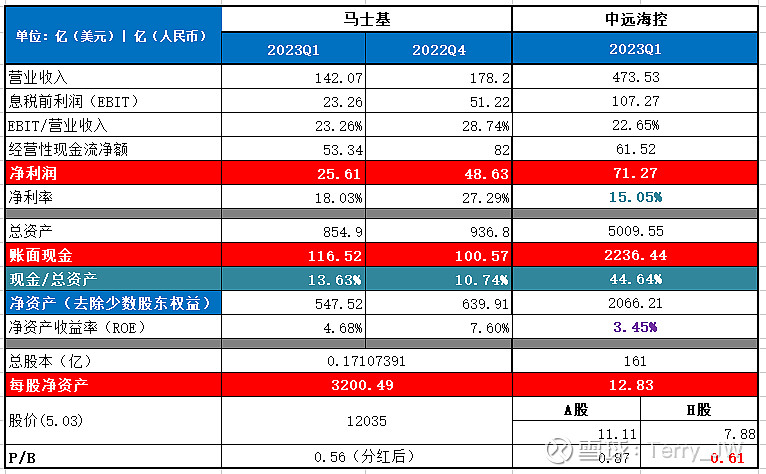

1. 营收与净利润

马士基Q1营收142.07 亿美元,环比下降20.27%(海控-36%);净利润25.61亿,环比下降47.33 %(海控-42%),净利率18%(海控15%)。

2. 资产结构

1)一季度派发去年年末分红94亿美元,截至Q1末,账面现金116.52亿,马士基将超过三个月的定期存款都计入在了应收款里,实际现金数额为116.52+190.11=306.63亿美元,占总资产比例35.86%,海控的比例为44.64%;

2)马士基的资产结构中,相较于海控,码头、设备等固定资产占比更大,海控的现金等流动性资产占比更高。

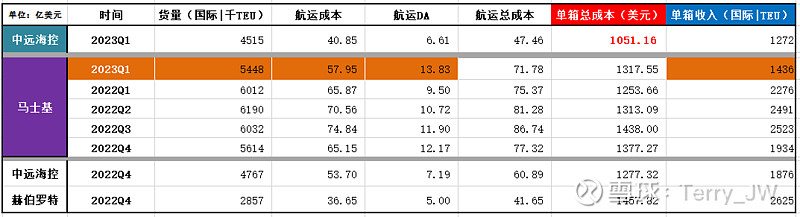

3. 单箱成本与单箱收入

这里参照@幸运Huang 老哥的分析思路,直接摘取并简化了其海控一季度报宣告成本王者归来文章中海控与萝卜头的部分数据,综合马士基的数据,进行了单箱成本与单箱收入情况的粗略对比(以国际航线中的TEU单位为统一计算口径):

4. 一直在回购的马士基

1) 2023Q1回购了34万股,花费7.45亿美元;根据最新的股本数量,一季度后至今又回购了13.75万股(马士基一般在每年的3月份注销之前回购的股份,财报显示的股本数据是滞后的)

2)维持原有的大额回购计划不变,即2022-2025年每年拿出约30亿美元回购,共计120亿美元。2022年全年回购了112 万股,共计花费27.85亿美元.

【以2021年起算,马士基2021+2022年派发分红180亿美元,回购股份花费48亿,合计228亿,两年净利润总计478亿美元,综合股东回报率为47.69%;海控2021+2022年分红共计547亿,无回购;两年净利润共计1989亿,综合股东回报率为27.5%】

5. 偏爱降低预期的老司机

本次的一季报中对全年业绩预测维持2022年报中的预期不变,即2023年全年EBITDA 80-110亿,EBIT 20-50亿,保守且宽泛。

马士基的一贯作风是先在预测业绩中降低预期,之后再不断上调,即使这样最终公布的业绩也比预测值高出很多。以去年为例,去年Q1财报中对于2022年全年的EBITDA预测值为300亿,EBIT为240亿(2021年年报预测2022EBITDA为240亿,EBIT为190亿),而实际值为EBITDA368亿,EBIT308亿。所以对于其预测值,完全可以当做一种极端情况下的最低值。