时隔一年,再次盼来了海控的年报,整理了一些重要信息,关键数据汇总如下:

一、业绩情况

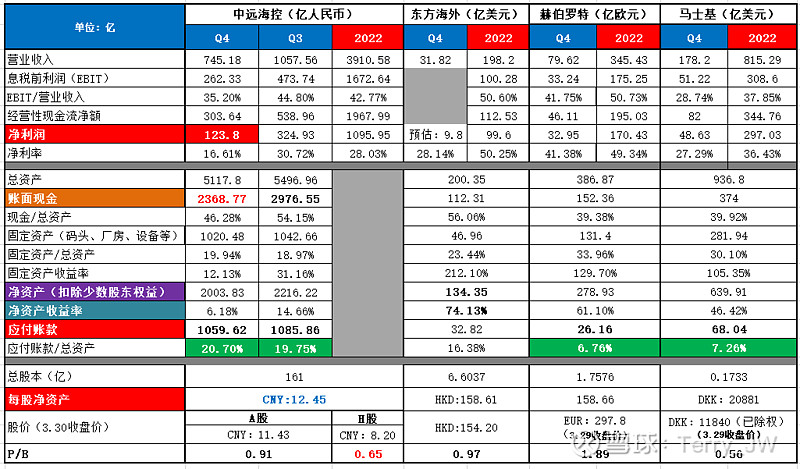

1. 2022全年利润1095.9亿;Q4利润123.8亿,环比下降61.90%(马士基-45%,萝卜头-35.65%)营收745亿,较Q3减少300亿;今年一季度业绩预告没有公布。四季度没有亏损,也没有惊喜。

2. Q4的利润像Q3一样,较真实值都有偏差:Q3海运收入增长,利息收入大幅增加,利润却环比下降,为同业唯一利润负增长的公司;Q4的单季度下滑幅度比马士基与赫伯罗特要多得多。从明面的财报看,推测全年的利润调节可能主要存在两处:1)大额计提折旧(例如22年船舶计提折旧较21年增加67亿,计提总额相当于21年的两倍);2)所得税的增量。海控自2021年Q4后的财报人为调节痕迹非常严重(具体可见之前的帖子:一些财报数据的推论),使得后续具备充裕的利润释放空间,这也是我们期待更多惊喜的底气所在,希望自今年1季度起利润可以慢慢释放。

二、分红情况

1. 普通分红

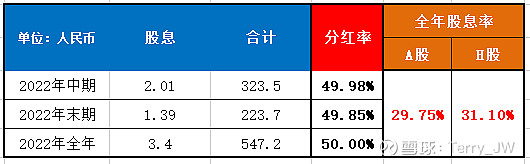

1)年末每股分红1.39,共计223.7亿;没有惊喜,但可以接受;

2)年中每股分红2.01,共计323.5亿;

3)全年每股分红3.4 ,共计547.2亿,全年分红率50%,顶格分了。全年股息率A股:29.75%(截至目前,在所有央企中乃至全A股市场排名第一);H股(港股通税后):31.1%;若按中期分红除权前的价格计算,A股:25.3%;H股:25%。本次分红完港股只有6.8人民币 ,若能填权回到,又是20%的涨幅,这就是分红的魅力。

【提升央企分红比例都是大势所趋(公共收入下降、ROE硬性考核),国家需要钱,海控很有钱,50%的分红比例基本会成为常态,有联通电信移动在先,后续提升至70%也可以期待】

2. 特别分红的预期

根据股权激励方案的第三期行权时间段(2023年6月后)以及增持的时间段(截止到2023年5月)来看,即使有特别分红的安排,也不太可能会放在2022年的年末,而是更有可能放在2023年的年中,这样可实现集团高管与大股东的利益最大化。

三、一些重要的财务数据

1. 账面现金:账面现金2368亿,三季度末是2976亿,Q4现金支出900亿,主要花在了中期分红、收购股权、买船、以及购置房产等投资活动中,以及偿还长期债务,此外还有年末支付的劳工薪酬。目前现金占总资产比例46.3%,业界最大金主,家有余粮,心里不慌,如何用好这笔钱是关键;

2. 净资产:四季度末净资产2003亿,每股净资产12.45;以今日收盘价计算,A股P/B:0.91;H股P/B:0.65,较3季度有所回升,先向萝卜头看齐。

3. 应付账款:下降至至1059亿亿,单季度减少26亿,(应付账款自2021年Q4以来首次出现减少)。这笔款项数额之大依旧成谜。应付款出现不合理增长是从2021年Q4开始的,到去年Q3末4个季度增加了550亿,这个饱受诟病的“小金库“或许是日后利润释放的主要来源。

4. 成本与异常数据:Q4的成本较Q3减少105亿,主要的变化项为营业成本减少了140亿,利息收入增加53亿,但财务费用较Q4有所增加,对联营企业投资收益也减少了7000万。全年成本较去年增加近190亿; 2021年的应付职工薪酬较2020年大增59亿至98亿,差旅开销(1.5亿)非常不合常理,2022年应付薪酬增加17亿,增量没有出现异常。

【2022上半年利息收入16.22亿,全年53.3亿,下半年利息收入37亿。存在较大差异的主要原因有两个:1)存放财务公司增加了利息收入(议案8.30通过,年末存放在财务公司的金额是1038.77亿);2)境外资金1231亿,汇率上涨。东方海外同理(上半年0.42亿美元,下半年1.83亿美元)。若以37亿为海控常态化半年利息收入,以此推算2023年仅利息收入可达74亿】

5. 外币折算差额:汇率变动使得账面存量美元(未兑换的美元)相对人民币升值,报表中的美元折算汇率是6.96 ,升值带来的人民币增值计入了其他综合收益,其中2022年全年外币财务报表折算差额为50亿(去年这个数字是-13.66亿)也就是说全年由于美元升值就创造了50亿的外币差额,这个收益水平远超大多上市公司的年利润。

6. 财务费用:全年财务费用减少44亿(财务收入44亿),这笔款项主要来自于两部分:①利息收入(预计占50%以上);②美元升值带来的汇兑收益。单看Q4财务费用是2.93亿,主要是受Q4美元贬值影响,产生了汇兑损失。

【这里再解释一下,美元升值包含两部分:一部分是未兑换的美元,也就是仍在账面上的美元,它们的升值会计入其他综合收益,而不会计入利润表。另一部分是已兑现的美元,已兑现美元升值带来的收益体现在利润表中的两个科目中,一个是汇兑收益,一个是财务费用,海控直接体现在财务费用里,未在汇兑收益中体现】

7. 报表与收入的折算汇率:年报的折算汇率是6.96,海运收入的折算汇率6.72,之间的差额会计入到综合收益中。

8. 债务情况:长期借款余额343亿,较2021年减少216亿;短期借款余额22.4亿,较2021年增加5.8亿;有钱还债,节省了财务费用。

9. 未分配利润:母公司未分配利润达412亿。

10.股东人数:仍有58万。

四、2022年重大事件梳理

1. 推出数字化产品:2022年10月24日,Syncon Hub数字化供应链产品上线,为全产业链服务做准备(包括成立供应链物流事业部),目前看市场更愿意炒作海科的数字概念;

2. 买船:订造十二艘 24,000TEU 甲醇双燃料动力集装箱船,花费206亿,分多年支付,并不会一笔花完。

3. 收购港口:收购上港集团与广州港的部分股份,共花费197亿。收购此类资产比持有现金更有利。以上港为例:今年利润173亿,海控财报中上港股权收购归属于“用权益法核算的长期股权投资”,但在年报中没有计入投资收益,相当于少了10几亿的纸面受益,这样今年会计入上港的分红与当年的利润。

【财务公司全年利润仅2000万,中远海运供应链物流公司投了12个亿,全年利润1274万;广州港的股份收购没有计入长期股权投资】

4. 购置房产:花费约25亿购置上海的三处房产,属于用于办公所需的固定资产投入,节省办公成本,无投资回报;

5. 股权认购与置换:认购中粮福临门股份有限公司5.81%股份,以及与上汽集团的股权置换(5.00% - 5.82%)。除了投资收益,背后的意义更加重要。

6. 增持:自2022年5月19日开启新一轮增持以来,截至今年3月14日,已增持1.15亿股A和0.358亿股H,合计花费16.77亿。新一轮增持主要集中在两个时间点,一个是5月中下旬,另一个就是3月初,且三月初只增持了A股,平均成本在10.89左右。目前距离本轮增持上限30亿仍有13.3亿的空间,预计接下来会主要增持H股。

盲盒已开,是非优劣,各有评判;

2022.3.31 - 2023.3.30 重要的是,我们还在。