文章首发于公众号:基鑫阁。用数据说话,给投资理性的声音!欢迎关注。

一文说透银行投资逻辑!分红+打新增厚10%双保险!

近期受疫情影响,A股也跌了不少。而银行股的估值水平也跌至历史最低位,不少朋友都跃跃欲试!

首先,为什么投银行?

相比其他行业估值低?

错!

低估原因

银行长期的估值水平偏低是有客观原因。

一方面,银行是国内发展最成熟的行业之一,银行已然深入到每个人的生活中,见过不投基金不买房的,没见过不存款的。行业发展空间有限,且基本取决于政策空间。对于股市这种看增长的市场,银行业显然缺乏长期看好逻辑。

另一方面,大银行多为国有银行,国家是大股东,也就决定了银行承担了更多经济维稳的责任。直白地说,银行经常扮演经济下行“背锅侠”的角色。经济下行中的风险体现为银行的不良贷款,比如最近的疫情。

以上两个方面导致了银行在股市中的长期低估,但也带来一些好处。

因为银行业发展成熟,体系透明,所以银行本身是很容易被定价的,即银行股价格会随行业政策变化而快速跟随变化,并且泡沫化的可能性比较小。不用担心像今年的科技板块一样自由落体。

因为银行业是经济基石,国有化,所以银行业本身的安全性是很高的,暴雷退市风险可以认为0。即使短期亏损也是有底的。而作为央妈的亲儿子,爸妈不会坐视不理,承担过责任也会给予奖励,比如放放水稀释下不良资产。所以,银行指数会在总体向上的基础上,周期波动。

指数基金

我们来看看市场上的银行基金有哪些?

可以看到,所有的银行指数基金无论是ETF、分级、普通指数基金,跟踪的都是中证银行指数。事情简单了,我们来分析这个指数就好。分析之前,大家可以发现虽然跟踪同一指数,但2月至今的涨跌幅却不尽相同,其中博时中证银行的跌幅最小只有-7.21%,而最大跌幅可以达到-9.61%。差出2.4%为什么?原因就是我们后面会介绍的打新带来增厚收益。

指数分析

跟之前一样,还是从三个维度展开。

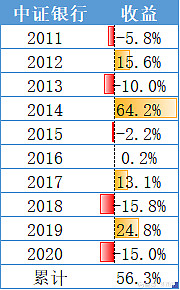

收益高不高

虽然波动较大,但整体还是向上的。指数56.3%的累计收益还不包括每年4.5%的分红,考虑上分红的话,十年接近有100%的收益。只要拿得住,还是可观的,跑赢存款收益毫无压力,确实很安全。所以说,存银行不如买银行股!

可问题就是波动相比于收益来说还是偏猛了。银行股典型对政策反应比较快,要快速猛涨猛跌,要么低位震荡。不是那么适合长期持有,由于逻辑相对透明,更适合做点大波段。

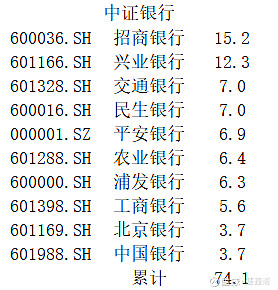

成分股

可以看出,指数75%的权重都集中在大型银行上。

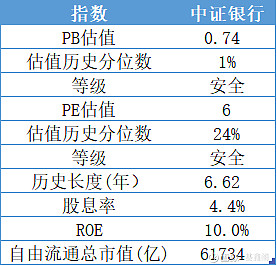

估值贵不贵

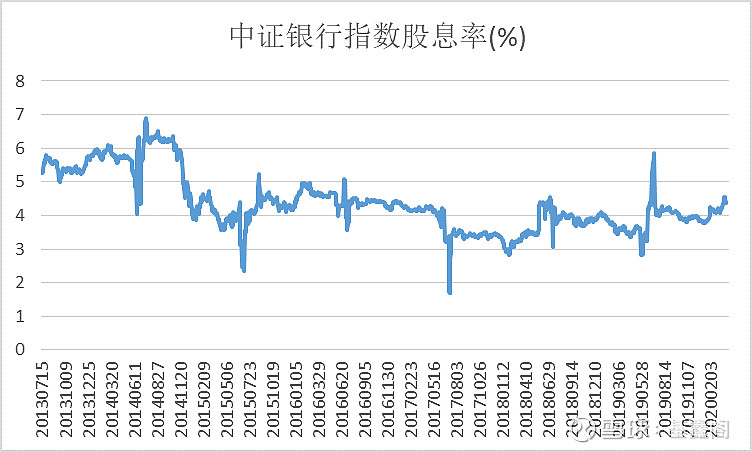

首先,股息率依然有保证,19年4.4%的股息率。流通市值足够大,泡沫化概率还是比较低的。估值PB和PE都处于比较低的位置。

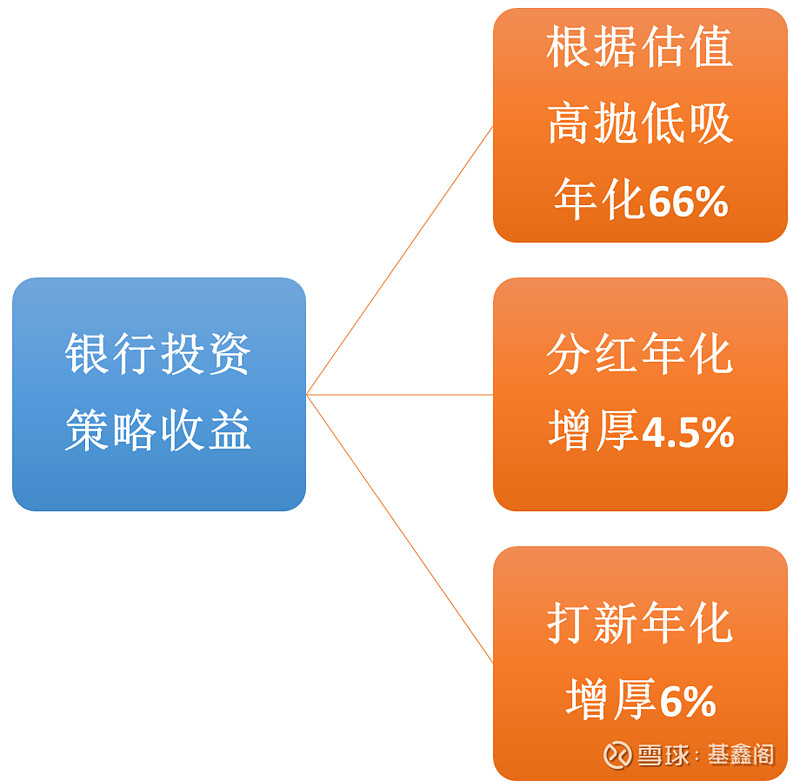

银行指数投资策略

指数的情况分析完了,接下来,介绍银行指数投资策略。总结如下。

先说为什么银行可以根据估值投资?

绝对估值越低,估值参考价值越大。很多朋友喜欢在高估值板块追涨杀跌短线做波段,比如科技。那我请大家思考一下,高估值板块脱离了基本面,价格中枢在哪里?没有价格中枢的波段操作就是与虎谋皮、火中取栗。

银行估值的锚比较稳定,低估的指标的参考意义比较大。越低估,价格离价值越近,价格底部支撑就是价值。安心的。

为什么银行一般大家都看PB而不看PE?

首先来看看PB、PE的区别。PB是从资产端出发,PE是从利润端出发。金融行业公司多是通过资产的资本利得获取利润,像银行本身是靠存贷息差盈利。如果某银行为了当年更好的利润,比较容易做到扩张信贷,会为未来埋下坏账风险。而股票是未来价值的折现,看的不是当期利润。所以,我们看银行的时候更多看PB,而不是看PE。

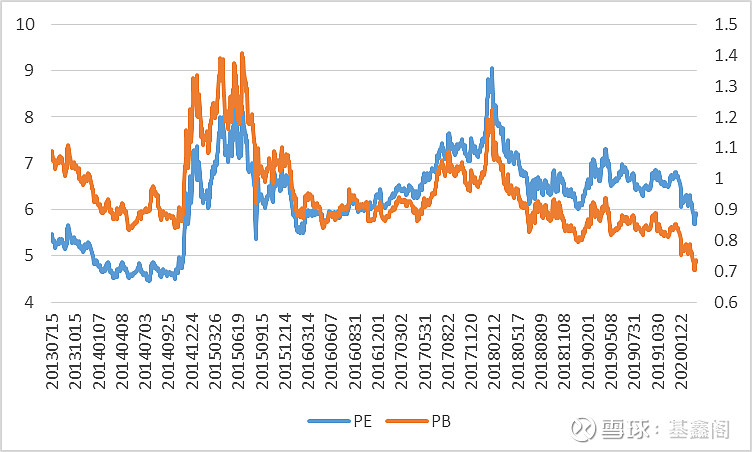

那么PE是不是就没有参考价值了呢?我个人认为不是。大家可以看下面这张图。

PB、PE曲线长期来看形成了交叉,PB曲线相比PE曲线前高后低。意味着E/B逐年缩小,原因有很多,但必然有一个原因是由于银行的运营成本上升导致,即单位资产的盈利能力降低,而这也会影响公司价值。长期来看对公司价值判定潜移默化地产生影响。在我看来,PE估值也存在指导意义。

所以,我更倾向于将PE和PB融合起来作为估值指标。

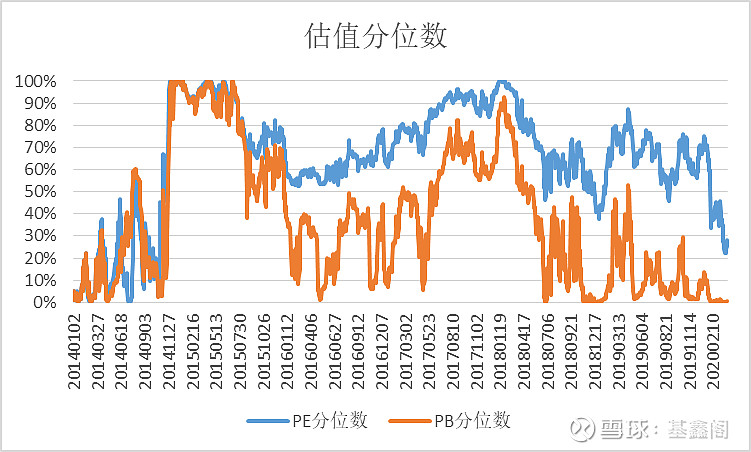

就像之前科学估值表说明那篇文章里提到,自己跟自己比的时候,我们需要用到估值历史分位数这个指标。也就是计算每一时刻的估值在该时刻之前历史中估值的排名百分位,注意,这里没有用到未来数据,这样的数据回测才有意义。PB、PE历史分位数如下图所示。

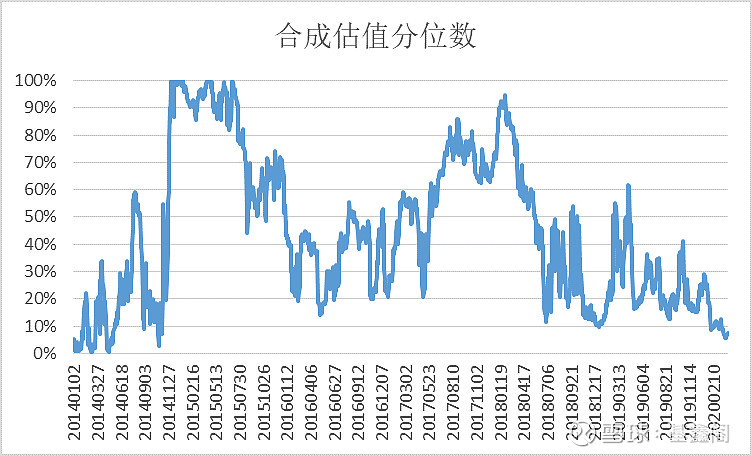

PB、PE两个指标由于量纲不统一,我们直接采用估值分位数,根据重要性按照3:1的比例相加得到融合后的估值分位数指标。

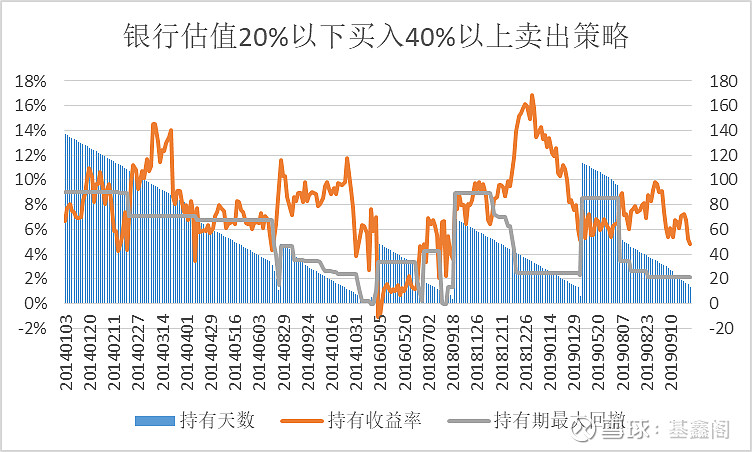

作为保守投资策略,我们选择20%以下分位数买入,涨到40%以上分位数卖出。这个参数是唯一一个比较主观的参数,其实参数敏感性不是很高,限于篇幅不放测试结果。而这两个参数组并不是最优的参数,所以普适性还是比较强的。这种参数主观性在单一标的的择时策略中是难以避免的,毕竟要从历史中寻找经验。至此我们可以得到以下结果。

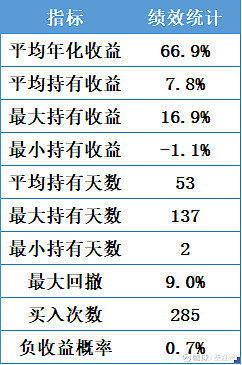

绩效统计:

可以看出,共285个历史低位点。年化收益高达66.9%,平均持有收益7.8%。持有天数最长不超过137个交易日,平均持有天数53天大约两个月。负收益概率1%不到,前提是拿得住,拿够137天。毕竟最大回撤还有9%。

注意,年化收益虽然高,但其实出手次数并不多,之所以这么高跟我开篇讲到的银行板块特点是价格迅速反应,所以涨起来的时候短期涨幅会特别巨大,导致年化收益很高。另外,这个策略并没有追高15年的泡沫牛,策略在2014年11月就指导卖出,那会牛市才刚刚涨起来。更体现出这个策略是个保守型的绝对收益策略。

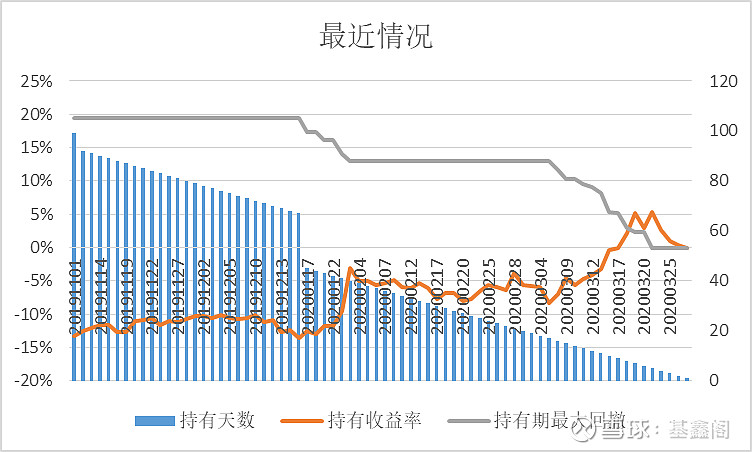

那么最近一段时间的情况如何?

如上图所示,从2019年11月1日一直到现在,都是买入区间。但确实最近回撤比较大,如果在11月1日买入,最大回撤已达20%。跟2月份我在文章中提到的一样,我认为银行板块的受疫情影响带来的坏账计提风险,当时不建议投资,之后指数继续下跌10%。而现在我认为是一个比较好的时机,主要是国内疫情逐渐控制,以及政治局会议中关于全面建成小康社会目标的表态。股市的估值中枢有望企稳,银行股也基本触底。

别忘了,我们还有分红和打新两个安全垫!再跌10%也不怕。

分红

大家要明确的一点是我们上述收益,都是根据指数收益计算的。而指数收益是不包含分红(股息)的,也就是说,除了上述策略收益外,我们只要投资指数基金,每年还能额外获得平均4.5%左右的分红收益。

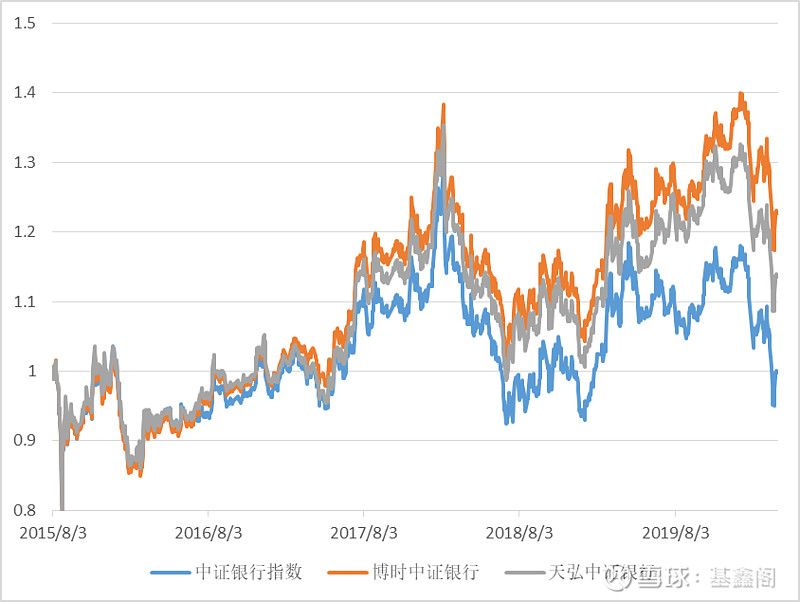

下边这张图对比了指数收益和基金收益。可以看出基金收益明显跑赢指数,原因就是指数收益是不含分红的。

打新

就像公众号2月份发的关于打新的文章中提到,预估1亿左右规模的基金同时参与科创板和普通打新可以获得年化6%的增强收益,这还算是保守估计。当时给了被动指数基金打新收益比较高的名单,其中就包括了博时中证银行指数基金(截止到2020年1月份)。

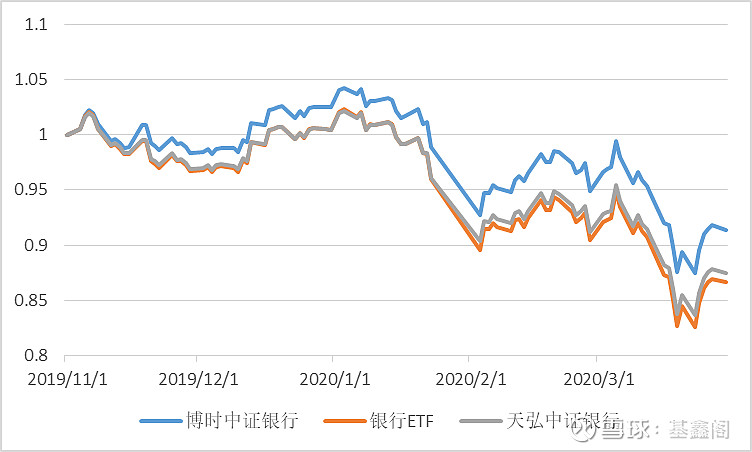

大家可以看下图,将博时中证银行指数与其他两个指数基金收益做了对比,从2019年11月1日开始,收益差了4.5%。这就是打新的收益增厚。

综上所述,我们如果按照上述策略投资博时中证银行指数基金(无利益相关),加上分红可以相对于指数再增厚10%的收益。策略的平均年化收益会达到惊人的76%!当然,真实持有收益还得看持有期的长度。

以上就是银行指数投资策略,文章比较长,数据和图比较多。能看到这里的一定都是有心人,为了跟踪这个投资策略,我会实盘跟投,并定期汇报跟踪收益。仅供大家参考。“银行估值轮动”雪球组合已创建。

$博时中证银行分级(F160517)$ $天弘中证银行指数A(F001594)$ $银行ETF(SH512800)$ @雪球达人秀 @今日话题 @蛋卷基金 @蛋卷指数基金研究院 #指数基金#

风险提示:投资有风险,入市需谨慎!

欢迎关注(*^_^*)

往期精选: