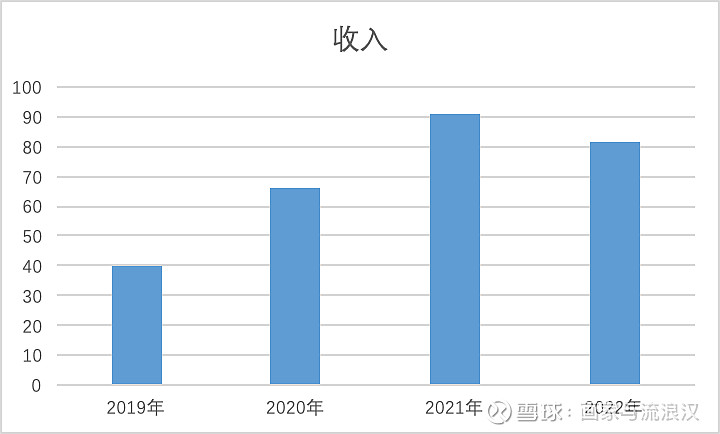

一、高速成长的背后

上市后连续3年高速成长,股份也从上市时的20美元左右,在2021年2月份来到74美元高位。

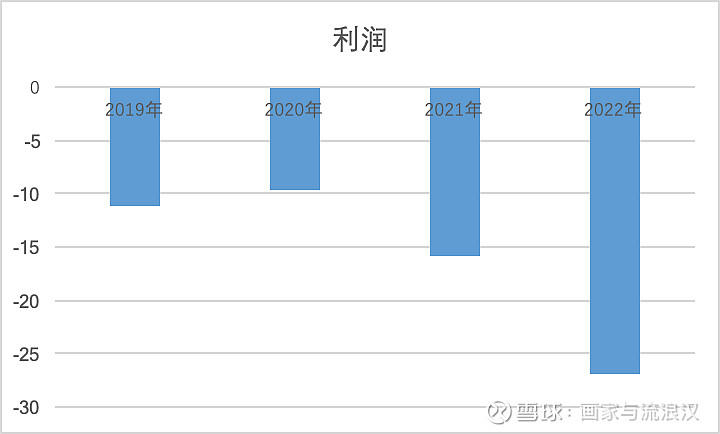

但是高成长的背后却是利润的恶化。

究其原因,金山云有两块主营业务,公共云和企业云。所谓公共云,通俗一点说就是给小企业租服务器,收点租赁费,这块业务投入大,随着阿里云、腾讯云等行业大佬的夹击,毛利越来越低。金山公有共业务基本占总收入的60%,所以会出现2021年收入大涨,利润却扩大的情况。

如果延着这条路继续下去:收入增加,毛利越为越低,亏损越来越高,那么公司很快将被拖垮。在这种预期下,进入21年,估价开始极速下跌。

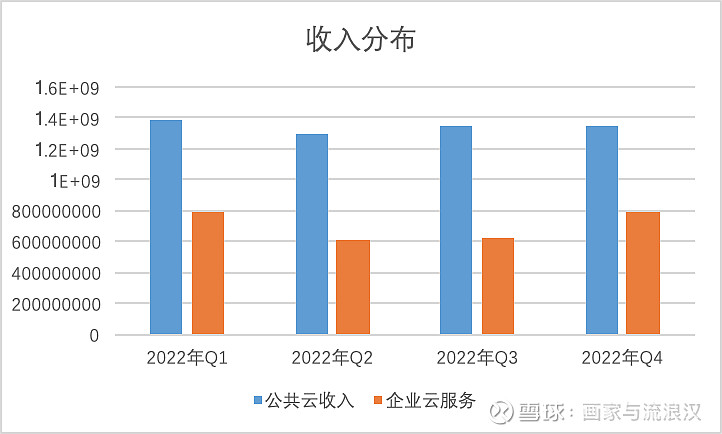

二、困镜中求变

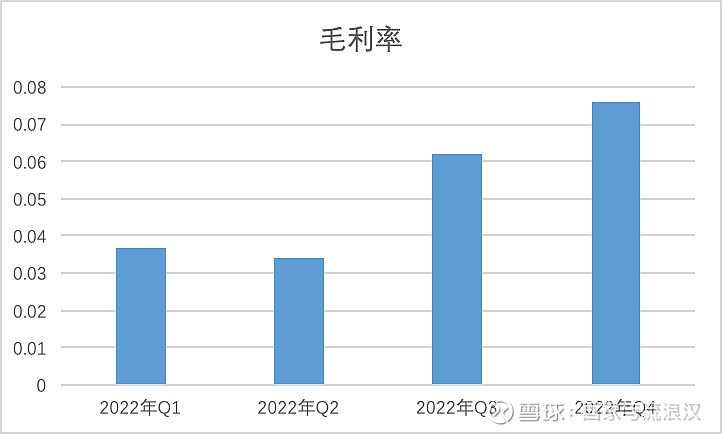

公司开始逐步收缩低毛利的公共云业务,扩大高毛利的企业云业务。随之而来的就是企业毛利的改善。

公司已经走出了最坏的时刻,逐步开始走向正轨。

三、发展前景

首先,当前的股价是低估的。当前毛利率和2020年毛利率相同,按照公司年报中一季度18.5-20亿的收入预测,全年收入要高于2020年,收入质量相同的情况下,收入要高于2020年,那公司的估值也应该接近2020年的估值情况,即每股20元左右。

当然,调整收入结构并不意味着公司在行业内的地位有所改善,相反,云计算行业竞争越来越激烈的情况下,单靠金山系和小米系也很难有所作为,长期并不看好企业的发展。当前股价的飙涨,更多的是估值的修复。