最近看到奶业龙头企业伊利股份不跟着食品饮料的行情,有些好奇这其中的原因,是它的基本面恶化了吗?

以下记录一下我从财报得出的一些讯息,和对伊利价值的简单分析,以便以后验证。如有逻辑错误的地方欢迎大家指出和补充。

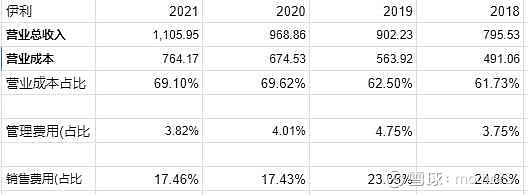

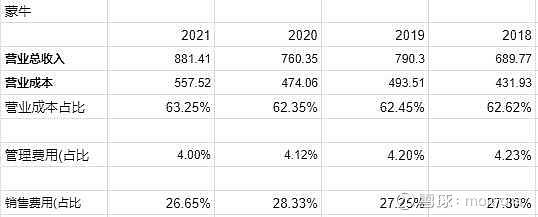

从伊利历年的年报来看,它的管理费用占总营收4%左右,虽然在19年的时候管理费用有稍微提高了些,但是后面一年立马就控制住了。 从上面的图可以看出伊利和蒙牛都有着较好的管理。从进一两年看伊利的管理费用的控制略好于蒙牛。

消费行业销售费用的地位可以类似于科技密集型行业里的研发费用。打更多的广告有利于提升品牌形象,从而提升营收,销售费用也能反应产品的竞争力。

伊利的销售费用占比总体比蒙牛的销售费用占比要低。从绝对值来看,伊利18和19年的销售费用和蒙牛相差不多,2020年和2021年销售费用甚至每年都比蒙牛低40亿,但是2020年还是取得了正增长,这可能就是伊利品牌竞争力吧。

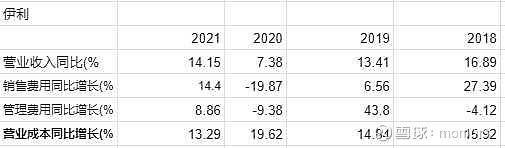

除了2018年,伊利的营业收入同比增速都是要大于 销售费用同比增速,这说明了伊利的销售费用转化效率很高,成功的扩大了营收。毕竟投钱做销售做广告最终目的不就是为了能够赚更多的钱吗![]()

![]()

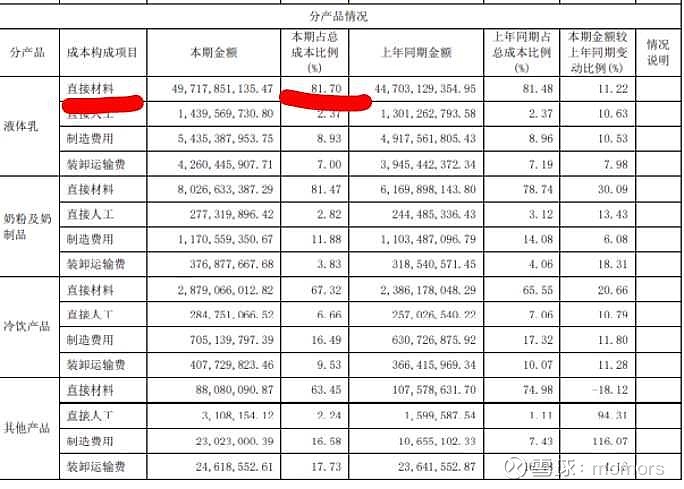

从成本来看,伊利2020年和2021年营业成本大大增加,从62%左右上升到了69%,压缩了企业的毛利率。

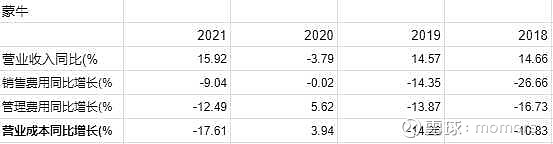

从成本分析表格来看,成本占比最大的是直接材料,也就是原奶。是因为原奶价格上升了导致毛利下降吗? 如果是原奶价格上涨导致的,为什么蒙牛的成本没有显著提高呢,,这里我有些想不通,还望有人能帮我解惑。

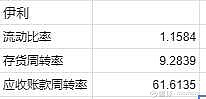

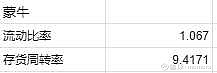

从伊利的流动比率跟蒙牛差不多,两家企业都没有什么短期偿债能力上的问题。两家的存货周转率也是差不多。

从负债率来看,伊利的负债率19,20,21这三年以来负债率显著上升,在2022年q3的时候达到了58.47%。 蒙牛则是从17年开始,近五年来年年保持在53%以上的负债率,2022年年中的时候达到58.2%。

负债率的高起伴随着的就是总资产回报率的下降,不过总体来讲伊利的总资产回报率还是高于蒙牛的。

从净资产收益率来看,伊利是相当的优秀,年年保持在20%以上。而蒙牛则是在10%-15%。

伊利的股利支付率在70%左右且较为稳定,相当于每年赚的钱都会拿其中的70%用来分红。按照伊利目前的价格,股息率已经达到了3%,3%的回报率也只是略低于银行大额存单的收益率。并且随着企业的净利润增长,这个分红还会相应增加,反之则会下降。这只能证明在假设企业不衰退的情况下,并且照常按以往比例分红的情况下,是不会输太多时间成本的,而且也说明了伊利是一家很注重股东回报的公司。

总体来看,伊利还是一家十分优秀的公司,看好乳制品行业的未来,伊利目前的估值还是具有一定吸引力的。

短期内市场容易受到情绪,宏观,行业等等因子的干扰,我会给一定的时间让它的预期能够变现,看到2024年来对伊利股份进行估值。

参考了大约40家券商的预测,2024年净利润大概能到130亿。如果保守给予20倍的估值,值2600亿,还有28%的上涨空间。如果乐观点给予25倍的估值,能达到3250亿,有60%的空间。

以上纯粹是自己的一点浅见,记录下来为了以后能够验证。大家如果觉得有哪里逻辑不对的地方欢迎指出。手机码字不易,帮忙点个赞![]()

![]()