泛华金控(FANH.O):市场份额导向战略下的朝阳行业领先者

投资精要:

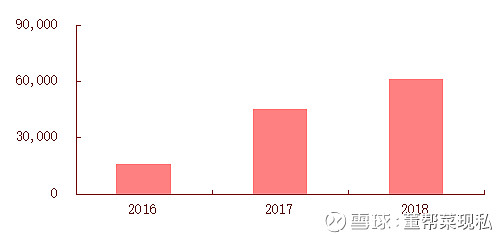

l 近年来战略转型成功,寿险业务成为主营业务增长发动机。公司上市以来收入增长655%,2017年主动将销售重心投入到高盈利能力的寿险领域。2017-2018年各季度人寿保险业务收入占比连续提升,分别为(46.0%,58.9%,68.8%,71.0%,79.8%,83.1%,83.5%,84.3%)(如图1),毛利率相对大增超过32%,2018全年收入和毛利同比分别提高了(23,7)个百分点,呈现快速增长态势。这一转型使得2017-2018年经营收入利润大幅上涨,其中2018年经营利润4.3 亿元,同比增长55.9%;归属股东净利润6.1亿元,同比增长35.8%(如图2)。平台化财险和保险公估业务也优化发展。

l 保险中介行业是真正的高成长朝阳行业,增长空间倍数最少是两位数。专业中介渠道占比最新数据显示仅为个位数,在产销分离成为我国保险行业发展的大趋势背景下,与专业中介渠道发达的国家相比空间巨大,加之保险市场的自然增长,未来有望成为投资风口。

l 互联网业务领先行业。懒掌柜2018年贡献总交易保费规模25亿元,注册用户增长63.7%;自主研发的移动展业工具掌中保移动App激活用户快速增长;网络互助平台e 互助注册用户同比增长 25.9%;保网贡献保费规模为13亿元,活跃交易用户增长 69.7%。

l 未来几年仍然延续高增长,高继续率和闪电增员助推寿险业务发展。最新数据显示2018年公司销售网点同比增长36%达到682 个,代理人同比增长60%超过80万人,数量仅次于人寿、平安和太保,这主要来源于代理制度的吸引力。预计2019 年经营利润增长40%左右,2020年有望与行业同时超预期。

l 综上可看出公司作为亚洲最大的专业保险中介,现正位于快速扩张的市场份额导向战略期,预计随着员工股权激励计划的助推,在行业高速发展的背景下,人寿保险业务收入有望继续高增长趋势,期待行业格局明朗利润率井喷之时。