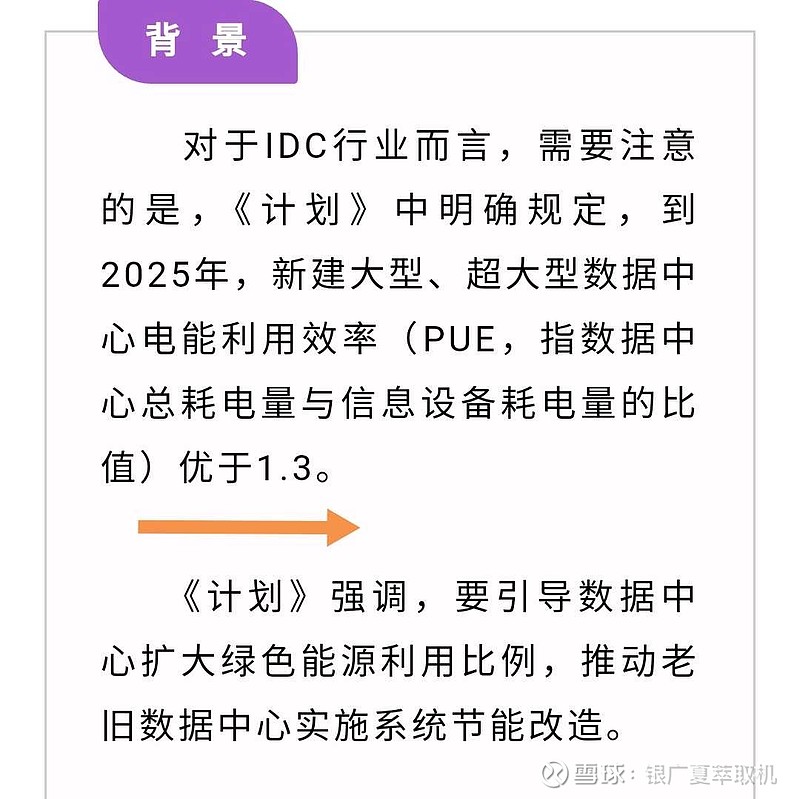

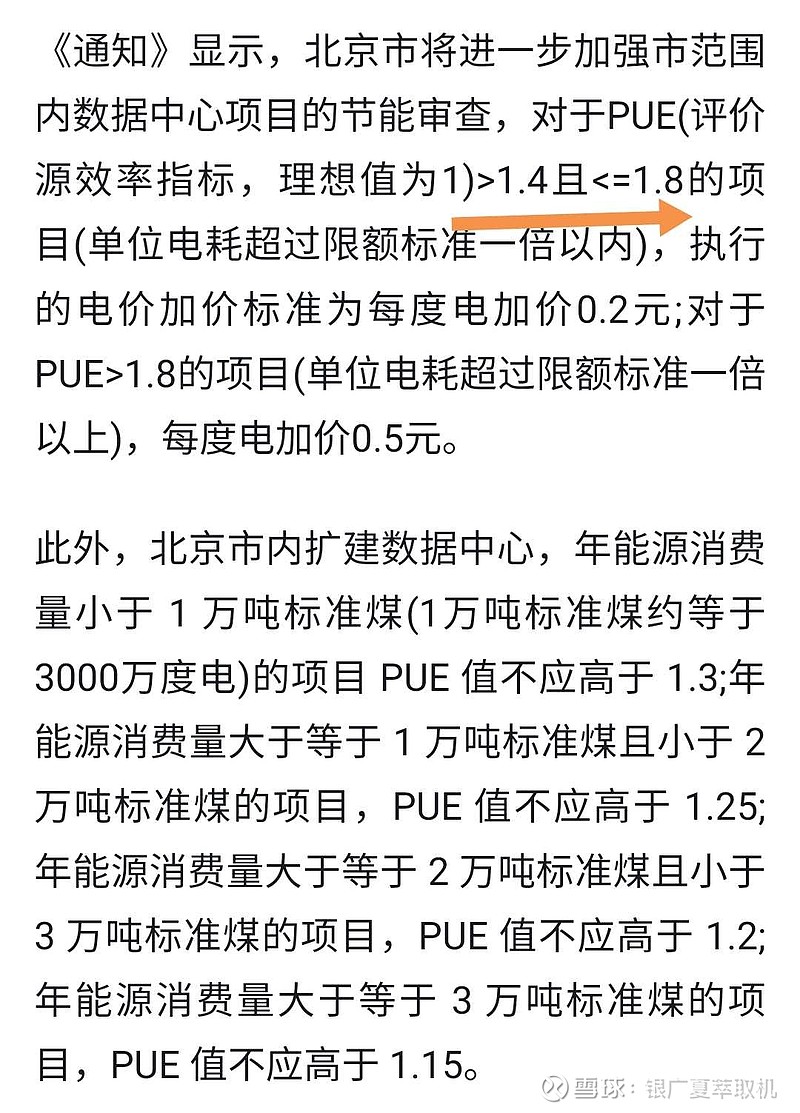

2025pue指标不高于1.3,这是全国强制性的政策,一些大城市其实已经提前,比如北京这两年高于1.4就会在电费上实施差价

此类政策性行业规定在以往催生过一些牛股,举个例亲身经历的龙蟠科技,当时的国六排放标准,底部挖掘龙蟠,启动时很高澜很类似,市值三四十亿,底部突然爆量的大资金强行拉高建仓,当时分析最受益的就是龙蟠,题材纯粹主营100%的汽车精细化工品,其中受益的品种是尾气处理液,四川美丰也有但主营是化肥等,尾气处理液占比不大,所以排除,后来两只的市场走势也印证了这点,龙蟠一年涨了9倍,做这种题材时一定要看受益的部分是否是主营,高澜和龙蟠高度相似,启动时三四十亿 主营100%受益政策既主营全部为液冷,虽然任何题材个股都不可能简单的复制,比如尾气标准政策,因为汽车基数庞大,尾气处理液是消耗品等因素,造成可能市场规模大小不一,但此类政策催化导致的公司基本面突然发生变化带来的公司价值重估模式值得借鉴,与之类似的还有ETC的万集科技,非强制的ETC政策带来万集一年暴涨九倍的神话。

这里总结下pue政策新规下对相关行业公司带来的影响变化:

1.关于政策催生的增量,新建数据中心pue低于1.3,存量的通过改造不高于1.4,达不到的关停,要达到这个指标单纯的风冷无法完成,意味着新建的数据中心目前除了用液冷没有别的选择,否则无法获批,存量的可以改造成风液冷共存降低pue数值,这是液冷的政策增量

2:关于液冷IDC市场的大小,最好查阅一些国家主管部门,行业协会,产业期刊的预测数据,券商报告不一定准确毕竟作为卖方带有一些偏向性,综合各家预测,大致可以得出23年700多亿,24年900多亿,25年是1200多亿,整个液冷IDC行业增速30%-40%,同步带来的也是液冷系统的增速 ,其中液冷系统的投资具体占比多少自行百度。

3.关于AI的发展带来算力的增量,雪球上已经有很多数据了,炒光模块,炒剑桥科技,炒鸿博股份的已经挖得很清楚了,做液冷的只需搞清一点,算力的增加必然意味着数据中心制冷要求的提高,也就是说液冷份额的增加,这是液冷的行业增量

具体到高澜,除北交所外最纯粹最正宗的液冷公司,政策行业双催化,牛股诞生的必要条件有了,这是可以确定的,剩下来的只能看公司及公司管理层的能力了,这是无法确定的,所以总结一句,高澜股份是一只极具预期差也具有一定不确定性的公司,风险和机遇共存,三大牛股基因,能确定的政策,行业占了三分之二,值博率较高接近70%了。

当然短期走势无法预测,个人买卖,风险自负