$华润水泥控股(01313)$ 华润这家公司,管理能力和资源禀赋都很强,宁高宁说干了就要干到行业前三。

今天大略看了一下华润水泥这家公司,水泥行业玩家22年大多盈利大降各种悲观预期基本price in,龙头玩家(海螺、润泥)股价以及顺周期、高分红的特性,在目前内外扰动大的市场环境下有一定吸引力。

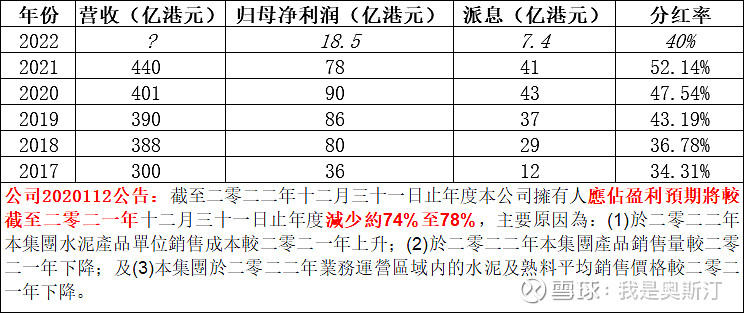

大概扒了一下润泥近五年分红数据,还是相当稳定的,每年期中期末3月8月各分一次。按公司公告,今年净利润大概在17-20亿港元之间,取中值18.5,按分红率40%,大约分红7亿多港元,对应目前310亿港元市值,股息率2.3%。

股价目前在300亿港元附近盘整,有一定的安全边际,值得跟踪。