文章较长,系统的分析了湖北宜化的经营情况,得出的结论是不值得作为长期投资标的。内容仅供参考,有不妥之处敬请指正。

湖北宜化是我们宜昌本地的上市公司,1996年8 月上市,是宜昌最早上市的公司。查阅公司最近几年的净资产收益率,数据如下:

数据真是亮瞎眼!如此高的净资产收益率,简直是吊打茅台呀,要知道,茅台的净资产收益率也才30% -35%。

巴菲特:“如果非要我用一个指标进行选股,我会选择ROE。那些ROE能常年持续稳定在15%以上的公司都是好公司,投资者应当考虑买入。”

那湖北宜化的经营情况真有那么好吗?湖北宜化值得投资吗?下面我们来聊一下。

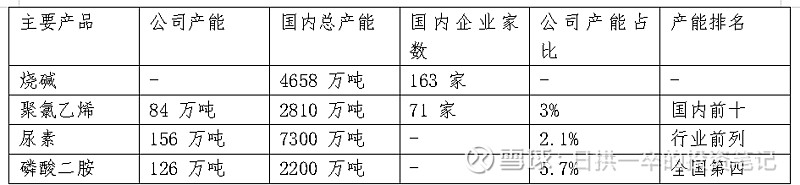

一、湖北宜化的主要产品及收入情况

看一家公司,首先得看公司的主要产品是什么。吹的天花乱坠的概念,最终要落实到其产品的品种、价格、销量、竞争力等方面。我们根据湖北宜化的公开数据,看看他的主要产品是哪些?(表格中未标注单位的均为亿元)

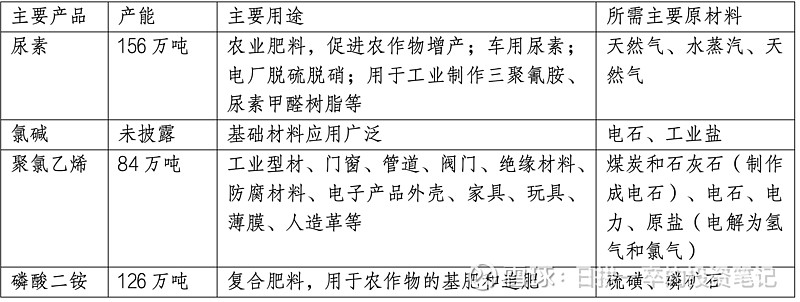

从表格看出,公司的主要产品为尿素、氯碱、聚氯乙烯和磷酸二铵,这四种产品占其营业收入的80%以上。这些产品的主要用途、产能、所需原材料的情况如下:

上述数据来源于公司年报、网上查询相关资料

可以看出,公司虽然产能规模较大,但市场竞争激烈,公司的产能占国内总产能的占比比并不高。虽然公司年报披露的产能排名全国行业前列,但公司所处行业的分散度较高,市场竞争态势还是比较严峻的。

2023 年半年报披露:2023 年上半年,受宏观经济及下游市场需求波动影响,公司主要产品尿素、磷酸二铵等化肥产品,PVC、烧碱等化工产品及部分精细化工产品的市场价格持续下跌,部分子公司有序安排年度例行停产检修,产销量均有所下滑,相关产品盈利能力减弱。

二、公司主要产品的市场竞争情况、价格波动情况:

公司的主要产品为化工原料及农业化肥,2021、2022年业绩大幅增长。2023 年以后业绩又大幅下降,其主要原因是:其产品市场价格的大幅波动。

1、聚氯乙烯(PVC),2015年以来,价格长期在4000-8000之间波动。2020年3月后,由于疫情引发全球的货币大放水和通货膨胀,PVC价格从5000元涨到了2021年10月的13000元以上。之后又快速下跌,目前在5000-6000之间波动。

2、尿素价格从2020年3月最低1500元涨到2021年10月的3350元,目前价格在2100元附近。

3、氯碱、磷酸二铵的用途范围基本与尿素、聚氯乙烯类似, 受宏观经济影响,价格波动也非常巨大。

湖北宜化2021、2022年的股价、业绩大幅上升,主要原因是公司的产品市场价格大幅上涨引致;2023 年以来,湖北宜化的股价大幅下跌,也是由于其主营产品的价格大幅下跌引致。

4、主要产品毛利率情况

可以看出,公司的毛利率的波动与其产品市场价格波动高度相关

三、主要原材料情况

公司的主要原材料均为大宗的大宗原材料,受市场波动影响也很大,如电石、煤炭、天然气、磷矿石、硫磺的价格波动非常剧烈,其价格不受公司控制和影响。

四、湖北宜化收入利润分析

湖北宜化近14年销售收入、利润情况表:

公司目前的营业收入170多亿,在十二年前的2012年公司最高已达到了190多亿元营业收入。2010-2023年的14年,公司累计营业收入2291亿元,累计为股东创造了54亿元的净利润,平均每年创造约4亿元的利润。

综上可以判断:

1、公司的业绩显著受益于2020年疫情后产品价格大幅上涨的好处,公司业绩大幅上升; 2023 年后,由于主要产品价格的大幅下降,公司的业绩又大幅下滑。

2、公司的产品市场竞争激烈,公司的产能占比不高,其价格并不受自己控制,是完全随行就市,且价格波动剧烈;

3、公司的原材料也是大宗商品如煤炭、天然气、磷矿石、硫磺等,价格波动并不受公司控制,完全随行就市,且价格波动剧烈;

4、公司的盈利水平,从长期看,利润水平一般,给股东的回报较少。

五、固定资产情况分析

湖北宜化近十四年来购置固定资产及无形资产金额表:

十四年来,公司累计以现金形式购买固定资产和无形资产301.6亿元(未包含通过承兑汇票购买固定资产数据,实际数据应更大),平均每年固投金额21亿多元。目前账面固定资产+无形资产+在建工程合计105亿元(截止2023年三季报)。

公司的固定资产累计投资额远远大于其净利润。那公司如此多的固定资产投资,均来自于股市的融资和银行融资,公司的自身造血能力较一般。

判断一个公司是否值得投资,要看公司未来是否会为股东带来真正的收入,即不能只为股东带来账面资产、一堆固定资产表面的利润,而是要为股东带来切切实实的现金收入。若公司的长久经营若需要靠大量的固定资产投资来维持,大概率不是一个好生意。(2023湖北宜化再增发股票融资25亿元,投资姚家港项目,说明公司还在继续大额投资固定资产)

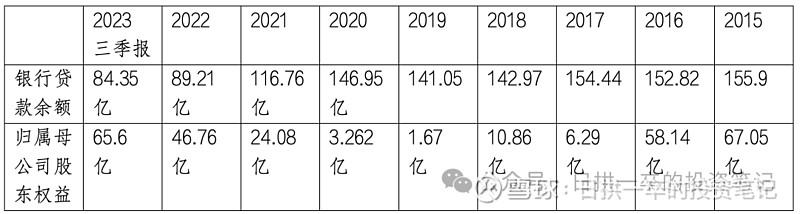

六、湖北宜化的银行借款和股市融资数据分析

股市融资金额:

公司自上市以来,累计通过股市融资金额达到 23.28 亿元。

银行融资测算表:

公司的银行贷款金额从 2015年的 150 多亿,下降到目前的 84 亿多元,得益于自 2020 年后公司产品价格大幅上升后业绩好转,归还了大量的贷款;同时,受益于近年来国家宽松的货币政策,银行贷款利率大幅下降,大幅降低了公司的财务费用,有力的改善了公司的财务状况。

当然,也得益于湖北宜化是一家国有企业,在银行融资的便利程度远远大于民营企业。若湖北宜化是一家民营企业,是不可能在银行能够贷出如此大规模巨额资金的,估计早就破产清算了。

七、为什么湖北宜化的净资产收益率那么高?

可以看出,公司在银行的贷款余额,远远高于公司归属母公司股东权益(近似于公司净资产),也就是说,公司的经营极度依赖银行融资,公司的经营杠杆非常高。

公司在 2019 年归母股东权益只有 1.67 亿元,已接近破产。得益于公司为国有企业,依靠银行融资,度过了难关,迎来 2020年后业绩的大幅增加,使公司暂时摆脱了困境。

自 2021 年以来,公司的净资产逐步走高,主要原因有:

1、2021 年以来公司的业绩大幅好转,净利润较高;

2、2023 年再度增发融资 15 个多亿,致使公司净资产增加。

由此得出结论:公司的净资产收益率高,并不是公司的经营状况有多好、产品有很强竞争力,而是由于公司的经营杠杆高且净资产相对很低(之前的亏损使公司处于破产边缘),致使净资产收益率 ROE 看起来非常高。

八、与宁德时代的合作情况和新疆宜化并表

公司与宁德时代合资成立的邦普宜化,新增30 万吨/年硫酸铁前驱体;20 万吨/年硫酸镍产能。公司 2024年3 月 6 日答复投资者提问:您好,邦普宜化项目建设目前有序推进,具体投产时间请您持续关注公司公告。感谢您的关注!

根据上述答复,目前项目还未最终投产,暂无法判断其业绩情况及对湖北宜化的业绩贡献。

另外,根据公司2024 年1月 23 日答复投资者提问:

新疆宜化现为湖北宜化持股35.6%的重要参股公司。在湖北宜化2022年定增审核过程中,为避免和解决上市公司同业竞争问题,维护上市公司及中小股东的合法权益,公司实际控制人宜昌市国资委承诺,对宜昌市国资委所控制的与湖北宜化从事相同或类似业务的有关下属企业新疆宜化、大江集团,将积极督促其提高盈利能力,按照相关监管部门的要求,通过合法方式逐步将该等企业股权或有关资产注入湖北宜化,稳妥解决上市公司同业竞争问题。后续进展请您关注公司公开披露的公告。

根据上述回复,预计公司很快会将新疆宜化约 64.4%的股权逐步转让给湖北宜化。根据公开资料,新疆宜化 2022 年营业收入 30.57 亿元,净利润 9.13 亿元;2023 年半年报营业收入49.76 亿元,净利润13.53 亿元。2023 年半年报显示,新疆宜化总资产236.4 亿元,净资产79.9 亿元,可以看出新疆宜化的规模比湖北宜化上市公司的规模基本相当。

如何进行收购?无非 2 条路:一是继续增发新股进行收购;二是继续银行贷款拿现金进行收购。个人认为:增发新股进行收购的概率较大,比如向新疆宜化的两名股东:宜昌新发产业投资公司和宜昌高新投资开发公司(合计持股 74.4%)定向增发。

就看定什么价格了。假设定价较低,对湖北宜化的现有股东将有利;如定价过高,则对湖北宜化的现有股东不利。这个目前我们作为普通投资者还无法把握和判断。

九、投资结论

短期可能的利好:1、邦普宜化顺利投产,且未来业绩优秀,给湖北宜化带来较高的投资收益;目前新能源电池行业发展日新月异,竞争也非常激烈,我个人暂没有比较靠谱的判断。

2、假设以相对便宜的收购新疆宜化的价格,将有利于湖北宜化现有股东。但是,国资委对湖北宜化的控股比例仅26.41%(包括宜化集团 20%,宜昌高新投2.86%,宜昌城发1.91%,宜昌新中盛0.95%,宜昌兴发投资0.95%),宜昌国资委可能让利给其他占比 73.69% 的公众股东吗?

因此:

1、从长期投资角度看,湖北宜化不是一个好标的,长期需要靠大量固定资产投资来维持经营,对股东不太友好;公司上市以来累计股市融资 23 个多亿,预计收购新疆宜化还需要融资几十个亿,但却很少向股东分红和回报。(2022 每股分红 0.1 元;2015 每股分红 0.01 元;2014 每股分红 0.01 元;2013 每股分红 0.01 元)

2、从短期投资角度投资其股票,需要去判断:宏观政策、货币政策、财政政策、经济走势等来判断原材料价格波动、产品价格波动,从而判断其盈利变化。其中涉及的信息过于复杂,普通投资者非常难以判断,所以对其业绩的判断也非常难;

3、作为重资产的行业,且其原材料、产品的价格完全无法把握,公司的利润必然大幅度波动。一旦价格朝公司不利方向波动,公司可能会再度陷入困境。

4、从湖北宜化的经营历史看,其背靠国有企业的身份,经营极其依赖银行贷款、股市融资的巨额资金。虽然近几年业绩好转,归还了几十亿的贷款,但目前银行贷款余额仍高达 84 亿元之多。可以预见,未来还会增发股票融资去收购新疆宜化,且收购价格大概率可能不会太便宜。

个人判断的结论:针对湖北宜化,仅只能作为短期的炒作标的。由于未来不确定性因素太多,且极度依赖融资,因此不适合作为稳健的长期投资标的,不适合新手、信息了解不充分的投资者去投资。

再次申明:湖北宜化本人认为不值得长期投资,并不是说湖北宜化不是一家好公司。湖北宜化创造了大量的就业、高额的税收和较好的社会效益。只是作为投资标的,不能给股东带来切切实实的现金流,暂不值得重仓买入和长期持有。

个人对湖北宜化的分析和建议,仅供参考,不妥之处,敬请指正!

保持耐心,别太着急,做正确的事,然后精力用在感受生活,未来一定会有好的答案。

点赞、关注、在看,感谢!

关注“日拱一卒的投资笔记”