主营业务成长能力

近9年来,公司的主营收入增长并不明显,2015年即达到33亿元收入,但经过6年发展,公司营业收入基本是停滞不前;

净利润情况同样如此,净利润长期徘徊不前,2020年净利润还不如9年前的2012年。

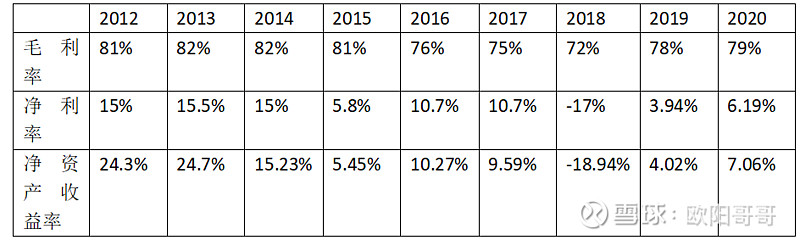

盈利能力

公司近9年来,毛利率保持较高位置,但出现小幅下滑趋势,证明产品的竞争力有走弱趋势;

净利率也与处于下滑趋势,从最高15%下滑到目前6%左右;

净资产收益率从最高24%下滑到目前的7%

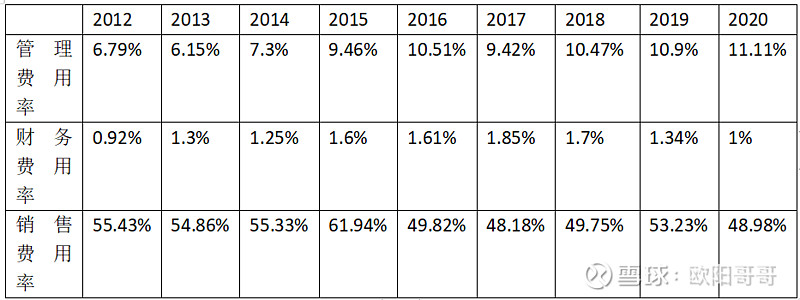

三费指标

公司的管理费用率稳步上升,目前已达到11%以上

财务费用率相对较低,证明公司的债务规模不大,财务安全性较高

销售费用了一直在50%左右波动,也就是说,公司每卖出100元的药品,需要花费50元以上的销售费用。这样的销售费用率水平,说明公司的产品竞争力一般,相对优秀的公司如:恒瑞医药(35%)、兴齐眼药(33%)、长春高新(30%)销售费用率偏高。

公司业务情况

公司业务主要分为三个板块

医药工业:主要是肿瘤类、心脑血管类和呼吸专科类;29.78亿元(2020)医疗服务:主要是1家综合医院、3家专科医院,2家肿瘤治疗中心;4.27亿元(2020))大健康:主要是克咳润喉糖和益佰素蛋白粉;忽略,营收几乎为零

医药工业板块:公司拥有 146 个品种、187 个药品 生产批准文号,产品涉及化药、中成药和生物药,其中 64 个品种进入国家医保目录(其中中药 40 个、 化药 24 个,甲类品种 28 个、乙类品种 36 个),27 个品种被列入《国家基本药物目录》,16 个品种为 原研产品,3 个产品为国家中药保护品种。化学抗肿瘤用药拥有注射用洛铂等产品,洛铂为第三代铂类 化合物,是独家品种,原研药,一类新药,进入国家医保目录;中药肿瘤用药拥有艾迪、康赛迪和艾愈 3 个产品;慢病用药组以心血管产品为主,拥有以银杏达莫注射液、瑞替普酶、理气活血滴丸、心脉通 胶囊、金骨莲胶囊、心胃止痛胶囊等多个产品。妇儿(男)科用药线拥有妇炎消胶囊、葆宫止血颗粒、 金莲清热泡腾片、泌淋胶囊(颗粒)、疏肝益阳胶囊等众多产品,镇咳类用药拥有克咳家族系列等产品。

看似公司的产品品种很多,分类情况如下:

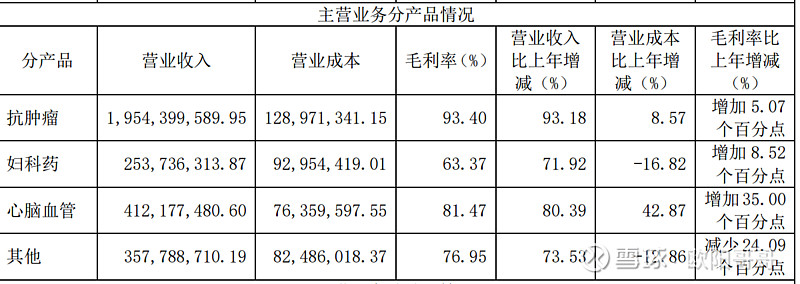

公司主要业务是抗肿瘤、妇科和心脑血管的药物,主要的产品构成如下:

洛铂为第三代铂类 化合物,是独家品种,原研药,一类新药,进入国家医保目录。从公司各种披露看,洛铂是公司的核心拳头产品,是一类新药,原研药,是治疗癌症的用药。

通过查阅资料,对该药品的描述如下:洛铂是最新的第三代铂类抗肿瘤药物,最初由德国 ASAT 公司创新原研,由于该公司合并和战略方向改变等原因,迟迟未能上市。2003 年,我国海南长安国际制药有限公司(益佰制药的子公司)成功转化了 ASTA 公司洛铂在中国的知识产权,获得“洛巴铂三水合、其制备方法、以及其应用专利”,并由此完全拥有自主知识产权。随后,以小细胞肺癌、乳腺癌及慢性粒细胞白血病为适应症进行了化学一类新药注册,并获国家一类新药证书(洛铂原料药和注射用洛铂)。2005 年 3 月经国家食品药品监督管理局批准,洛铂全球率先在我国获准上市。2013年6 月 22 日,““十二五”国家重大新药创制重大科技专项“一类抗肿瘤新药洛铂 IV 期临床研究”项目启动,以培育我国铂类药物的自主品牌。

抗肿瘤药物2020年营业收入19.54亿元(占比57%),可以看出,作为公司的核心品种,该药不是益佰制药自己研发,而是购买德国ASTA公司的专利转化而来。

从公司2020年年报披露,公司目前在研产品有:

将中药配方颗粒 400 个品种送检、进行质量标准复核检验,对剩余品种开展生产工艺、质量 等研究,并随时对国家药典委员会发布的配方颗粒公示稿特征图谱方法进行复核; 珍珠滴丸Ⅲ期临床研究开展入组试验和医院稽查工作;舒更葡萄糖钠注射液已于 2020 年中旬提交审批并获得受理号,2021 年 2 月接到 CDE 核查通 知,预计完成发补前正式接受国家局现场核查。 阿扎胞苷注射液和普乐沙福注射液因为 2020 年疫情防控要求,入厂中试放大受到影响,目前基本确定 2021 年底之前完成这两个项目的资料撰写和申报。 盐酸托莫西汀口服液也在 2021 年 2 月接到 CDE 核查通知,因 2020 年底已经完成发补资料的提交,预计 2021 年一季度完成现场核查,2021 年下半年获得生产批件。 洛铂白蛋白注射液是 2 类创新药项目,截至目前成药性探索顺利,实验数据良好。下一阶段 计划开展非临床药代预实验、体外药效研究等进一步研究,确定成药性。

另外,2021年9月22日,公司公告《关于公司获得盐酸托莫西汀口服溶液药品补充申请批准通知书的公告》,该产品许可由百诺医药正在申报的盐酸托莫西汀口服溶液未来将获得的生产批件所有权转让给公司。该药适用于治疗6岁及6岁以上儿童和青少年的注意缺陷/多动障碍(ADHD)。也是《中国注意缺陷多动障碍防治指南(第二版)》非中枢兴奋剂类主要推荐药物。可以看出,这个药物的生产许可由其他公司转让。

据百度百科:随着国际上有关多动症诊断标准的逐渐统一,国内外学者报道的多动症患病率已比较接近,如美国3.4-4.7%、德国3.9%-9.0%、日本4%、澳大利亚7.5%-11%、新西兰3.0%、巴西5.8%。我国各地报道的多动症患病率约为1.3%-13.4%,如北京8.6%、上海4.0%、天津3.8%、河南10.2%、哈尔滨6.9%、吉林10.8%、合肥10.6%、湖南7.3%、广州1.3%。综合国内7项大型的调查研究显示,我国儿童多动症的患病率为4.31%-5.83%。国外学者一般认为,多动症的患病率约为3%-6%。粗略估计,我国约有1461-1979万的多动症患儿。

我认为:从身边人观察,多动症治疗的概率不大,且难以确诊。更多的可能是从心理、家庭教育、学校教育方面入手治疗。

因此,核心要看公司的拳头产品:洛铂。

第一代是顺铂,由于它的副作用毒性太大,已经在淘汰之中。第二代是卡铂,和前者类似也在淘汰之中。目前使用最多的是第三代奈达铂和奥沙利铂,虽说毒性副作用也不小,但相对进步不少因而普遍采用。第四代要算是洛铂了,也有人将它归纳为第三代最新款,这个问题区别不大。由于洛铂的疗效较前几代更为显著,尤其是它的毒性副作用比前三代要好得多。

股东情况

公司第一大股东是窦啟玲,持股比例23.42%,持股数量1.854亿股,但已质押1.380亿股,质押比例高达74.4%,说明公司大股东资金很紧张。

公司是一家比较典型的家族企业,董事长窦啟玲(61岁),总经理窦雅琪(37岁),目测应该是其女儿(为什么从母姓呢)。

劣迹:

1、2013年至2014年,公司控股股东、实际控制人暨时任董事长窦啟玲通过公司与第三方签订虚假工程合同等方式,套取公司资金合计3,294.87万元,占公司2013年经审计净资产的1.71%。其中套取募集资金1,749.07万元,套取自有资金1,545.8万元。上述资金被用于购买家具、家装用品等,收货地址为公司控股股东、实际控制人暨时任董事长窦啟玲在北京和贵阳的住所,形成控股股东非经营性资金占用。

2、法院审理查明,李鹏在2012年10月至2015年7月,收受贵州益佰制药股份有限公司、山西华卫药业有限公司原业务代理王某给予的注射用泮托拉唑斑蝥酸钠维生素B6和斑蝥酸钠维生素B6注射液、红花注射液回扣29.70万元。

此两项劣迹,公司董事长的所作所为还是非常恶劣的,占用公司资金为自己购买家具、装修。

估值和结论

通过观察近几年的年报,公司的核心拳头产品就是洛铂,其他产品如中药颗粒、妇科、心脑血管药品均无较强市场竞争力(否则不会有高达50%的销售费用率)。由于我不是医学专业的,对这个洛铂的疗效、未来发展空间,患者和医生接受程度无法把握。

下面仅从估值角度看看公司的股价:

公司2004上市以来,累计融资13.4亿元,累计分红6.6亿元。

公司近9年来,净利润波动较大,净资产收益率较低(近2年分别为4.02%、7.06%),且公司上市17年了,公司的营业收入、净利润均无明显的增幅,目前市值仅46亿元,说明公司业务、管理层并无太强大的能力,加之董事长过往的劣迹、高比例的股权质押、行贿的历史,对投资该公司存疑。

估值:目前市值46亿元,2020年净利润2.28亿元,2021年半年报1.71亿元。假设今年年报净利润3亿元,目前估值仅为15倍出头,倒是不贵。若洛铂这个品种确有较大的发展空间,倒可值得短期博弈下。