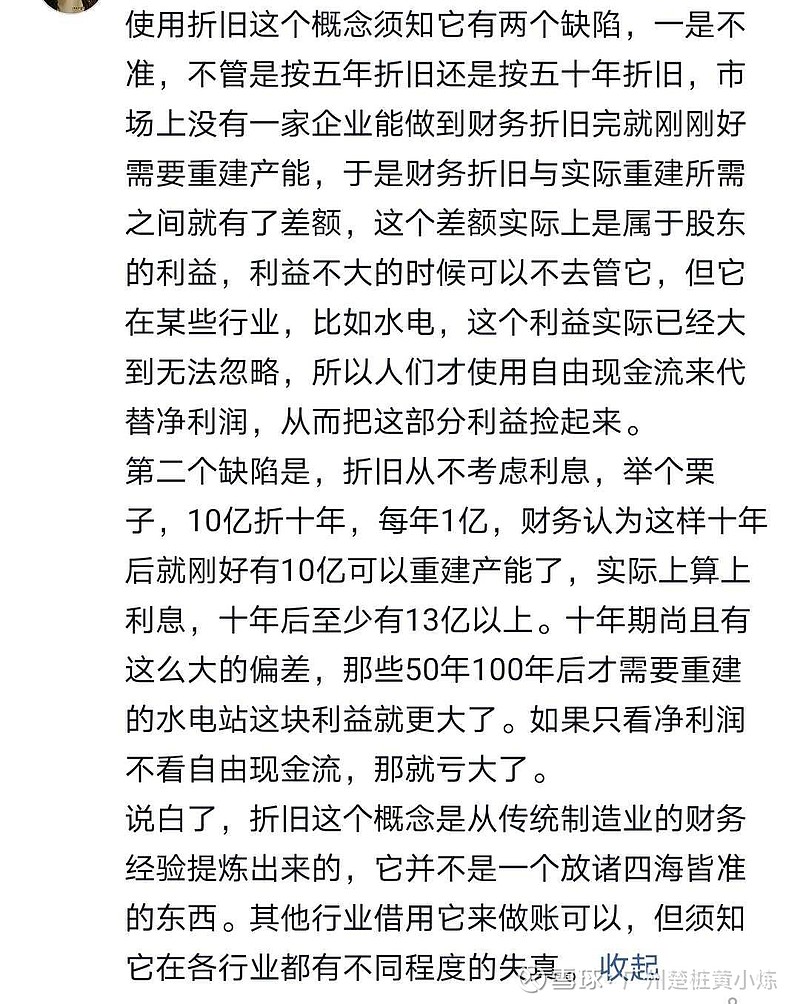

最近雪球关于价值投资是看自由现金流还是看净利润讨论的非常激烈啊。。。

看自有现金流的偏向巴菲特的西方石油,看净利润的偏向中国海油。。

与净利润相比,自由现金流没有计提折旧。

这不正是宇华教育目前面临的问题吗?

由于固定资产开支增大,计提增加,并人为缩短固定资产计提时间,导致净利润大幅下降。

但是,如果不考虑折旧计提,宇华的自由现金流没有太大变化,甚至随着学费和学额的增长,未来还会有较大提升。

而巴菲特的名言:企业价值是指企业在存续期间创造的自由现金流的折现值。

因此,按巴老的理论,宇华的投资价值并没有下降。

那么,为什么有些资产,不能太在意折旧,而要看重自由现金流呢?

因为有些资产计提折旧的时间,并不科学,人为判断因素太多,与实际有很大差额!!

不说宇华缩短了计提时间,就算不缩短,很多学校的建筑和设施使用时间都远远超过财务报表上的计提时间,例如国内很多知名大学,里面的教学建筑和设施都超百年历史,远远超过20来年的计提时间。

如果只按财务报表净利润来看,股东就亏大了。所以,只看净利润,会忽视公司真正的投资价值。

这也是坚持宇华教育最大的原因,仍然是其创造强大,稳定的自由现金流的能力。