这个暑假,很多宝爸宝妈带着娃来香港旅游,顺带买几份香港保险。确实,香港保险已成为大多中产家庭风险管理的首选。

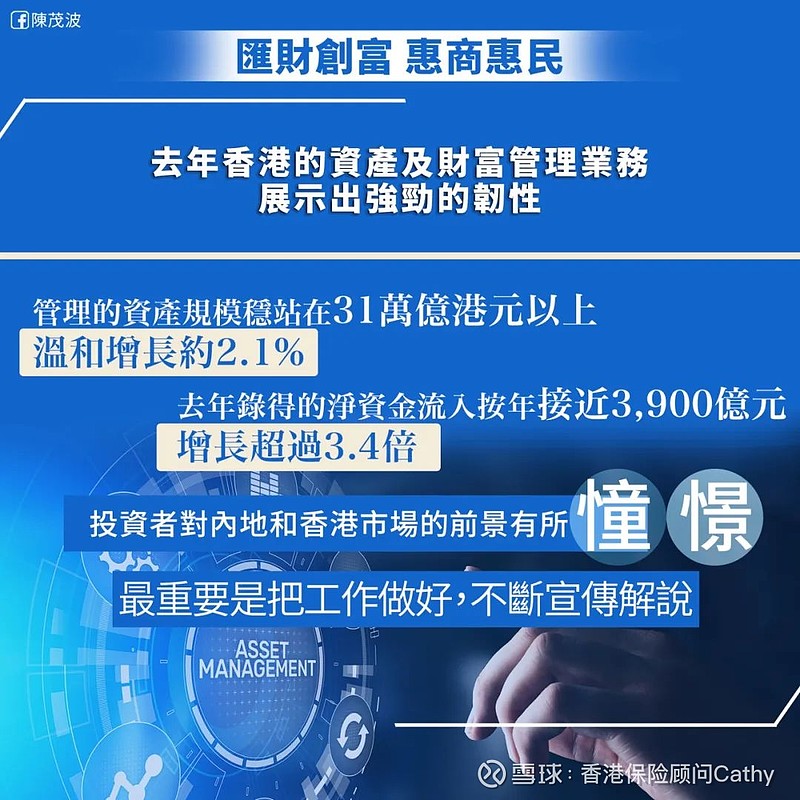

香港证监会近日发布的《2023年资产及财富管理活动调查》报告显示:2023年底香港管理资产总值按年增长2.1%至31.2万亿元;净资金流入大增3.4倍至3,890亿元,主要来自银行及财富管理业务(含保险)。

香港保险作为金融的重要组成部分,也是香港优势产品之一,最近几年一直受到欢迎,尤其是分红险,预期收益冠绝亚洲。

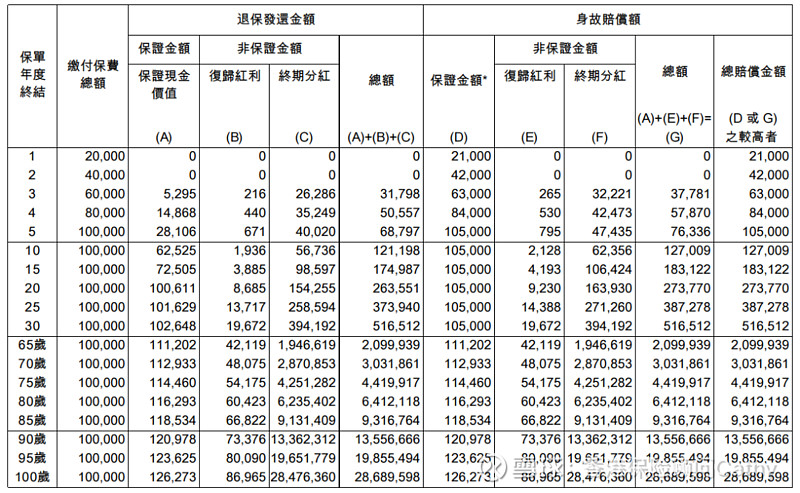

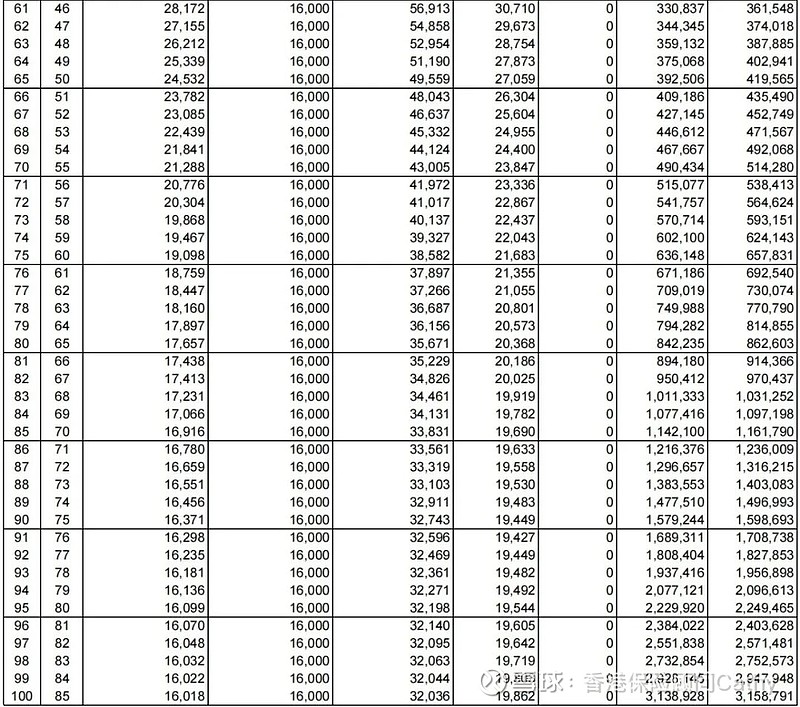

以0岁的宝宝,每年交2万美元,连交5年,共10万美元为例:

保单第10年,预期收益达12.1万美元。

保单第20年,预期收益达26.3万美元,本金翻了2.6倍。

保单第25年,预期收益达37.3万美元,本金翻了3.7倍。

保单第30年,预期收益达51.6万美元,本金翻了足足5倍!!

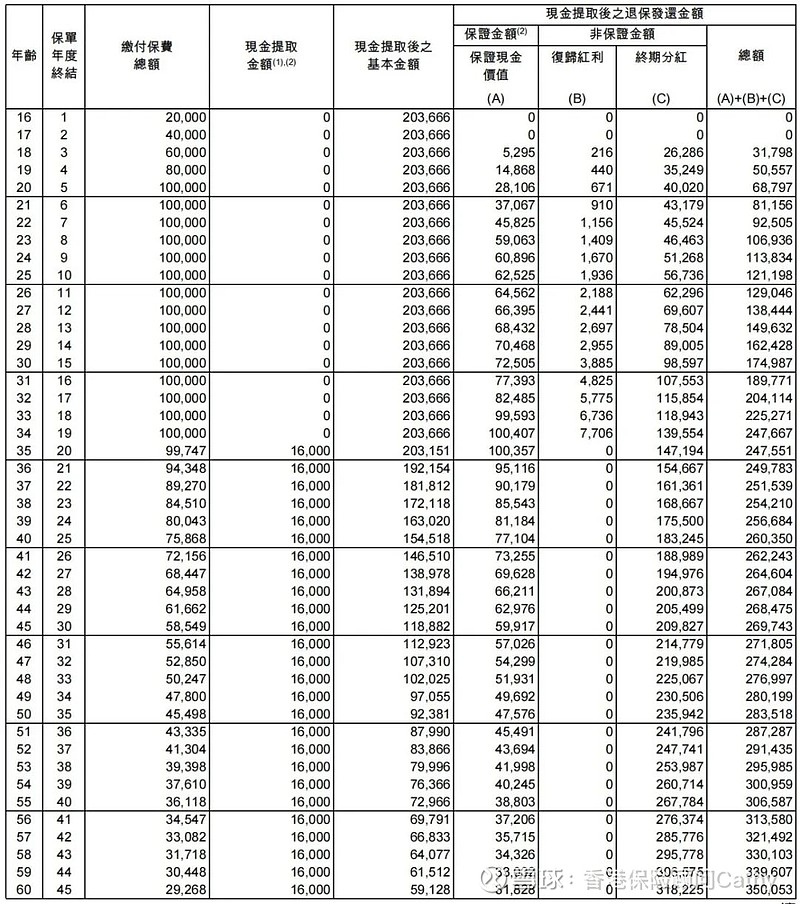

再来看看每年的领取的情况:

保单第20年(35岁时),每年可领取1.6万美元,约11.68万人民币,每月可领取9733元。

保单第45年(60岁时),共领取了41.6万美元,大约303万人民币。

就这样持续领取至100岁,此时保单里还有315万美元,约2299万人民币,可以留给子孙后代。

事实上,给孩子投保一份香港保险,不仅是一份储蓄,也是给了孩子未来更多选择的机会,最差的情况是可以选择躺平每年收租“12万”,追求自己的爱好,享受人生。

正因为如此,香港保险受到很多朋友追捧, 7月很多人赴港不光是为了旅游,很多人也是为了给娃买一份保险。

当然,除了储蓄险,香港别的险种也很受欢迎。

重疾险

功能:

· 保障大病

· 根据投保额进行一笔过支付赔偿

· 保终身

· 储蓄型产品

香港优势:

1、全球保障相比香港医疗产品的保障范围,香港的重疾产品是“全球保障”的。香港保险销往全球,因此也是全球理赔,世界各地(包括大陆)医院的报告均被认可,电子理赔,一般将所需文件交付给公司/代理人进行理赔。

而内地保险一般只支付内地医院的费用。这对于长期生活在境外地区(含港澳台)的人来说,基本是不可能符合理赔要求的。

2、费率低、免体检保额相对较高

同等或相近保障条款的重疾产品,相同保额前提下,香港的保费基本上是内地70%-80%。这主要是因为香港的保险费是按照国际发达国家的标准制定的,而且香港的医疗体系健全,医疗设备先进,预期寿命长,基本保险费也非常便宜。

香港重疾险的免体检金额相对较高,通常为50万美元以上,有效覆盖了保障需求,远高于内地,这也是很多中产和高净值家庭扎堆香港投保的原因之一。

3、保额递增

香港的重疾产品,通常在前10年/15年都会赠送一定比例(例如50%)的保额,进一步拉高杠杆。

从第5年起,保额还会以“分红”的形式递增。重疾险的出险,多数情况下都在“遥远的未来”,通过保额长线分红,抵消通胀蚕食“不变的保额”。如果短期内出险,更有额外保额部分提供最大的保障杠杆。

举例来说,为一位刚出生的女宝宝在香港投保一份重疾险,初始总保额为10万美金,每年需支付1122美金的保费,连续支付25年,总保费约2.8万美金。

当宝宝60岁时,其保额已通过复利增长为36.7万美金;当宝宝80岁时,保额更是增长至124.5万美金。这种增长方式不仅体现了保险的长期价值,也确保了保障力度与实际需求相匹配。

4、保障全面

香港主流的重疾险产品涵盖超100种基本保障,其保障范围广泛且全面。特别针对高发性重大疾病设计了多重保障,且不分组。

保障的疾病种类包括但不限于癌症、心脏病和中风等严重疾病。

此外,香港重疾险产品的设计始终与时俱进,不断进行优化和更新。

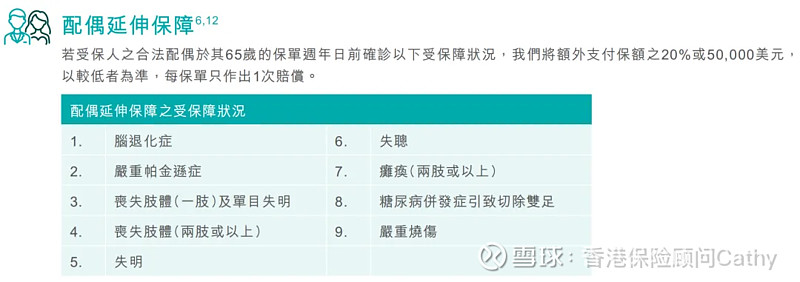

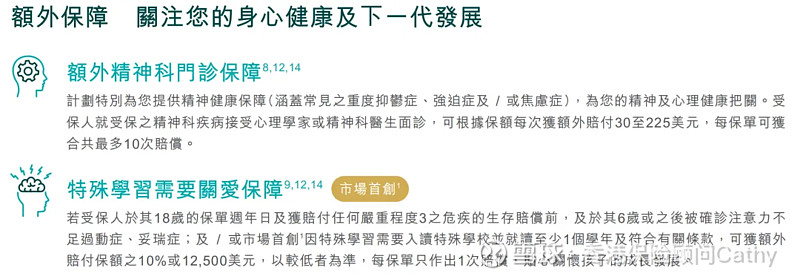

针对当前社会人口老龄化的趋势,某款重疾险特别增加了对“严重脑退化症”等疾病的保障。

同时,考虑到近年来产后抑郁症高发的情况,某款重疾险也针对性地增加了对“抑郁”等心理疾病的保障,以更好地满足广大消费者的需求。

5、现金价值递增

现金价值即“退保价值”,由于香港的重疾险,大部分带有“财富增值”功能,因此,选择适当的时间退保,也相当于拥有一笔财富。

而内地的储蓄型重疾产品,退保收益高的产品,一般是40年左右回本(等于总保费),有些甚至在受保人接近100岁时,退保仍回不了本(即退保价值在数字上仍未超过总保费)。

6、包含人寿保障功能

香港的重疾险,出于人道主义精神,都会免费赠送一条保障——人寿保障(等同于一份人寿产品)。

也就是说,如果没有由于“重疾出险”,而是因为“人寿出险”了,即“直接身故”了,同样可以获得与“重疾出险”相同的赔付金额。

7、疾病定义宽松

香港和内地重疾险合同里的疾病定义是有差异的,总体上香港保险更宽松一些,尤其是对疾病状态持续时间的要求。

以一些疾病举例:

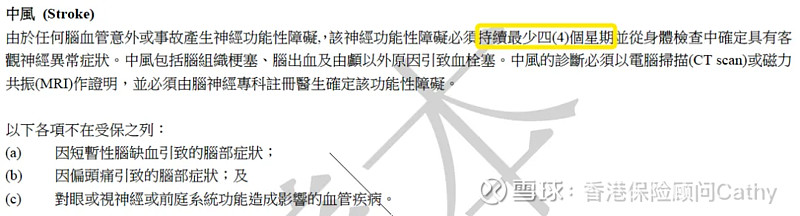

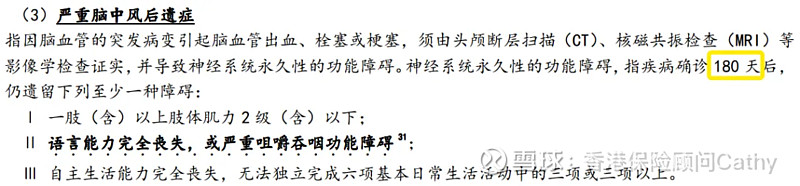

(1) 中风

香港重疾险定义:神经功能性障碍持续最少4周。

内地重疾险定义:神经系统永久性功能障碍确诊180天后。

(2) 瘫痪

香港重疾定义:因疾病或受伤引起瘫痪而永久失去双手或双脚,或一手一脚,无时间限制。

内地重疾险定义:因疾病或意外伤害导致两肢或两肢以上肢体永久完全丧失,确诊或意外发生180天后。

8、多元资产配置

香港的重疾保险大多以美元计价,香港保险公司在全球运营,全球前20名的保险公司中有13家在香港运营,且盈利能力和风险控制能力都很稳定。

通过持有美元保单,我们能够有效地分散风险,实现家庭资产的多元化布局,从而在风险与收益之间达到全面平衡。这一策略不仅有助于保护家庭财富,还能在复杂多变的经济环境中提供稳健的保障。

人寿险

功能:

· 保障身故

· 根据投保额一次性理赔

· 保终身或定期保障

· 储蓄型产品或消费型产品

香港优势:

1、全球保障

与香港的重疾产品一样,都是“全球保障”的。理赔时只需出具“所在地警局或派出所开出的死亡证”,即可作为理赔条件之一,即便受保人常住境外,一样可以理赔。

2、费率低、免体检保额相对较高

3、保额递增

香港最大保险公司保X保险的储蓄型人寿产品,前20年保额100%的额外赠送,也就是说,如不幸在投保后20年内出险,可以至少赔付2倍投保额。从第3年开始起,保额还会用“分红”的形式递增。这样的好处在于,一旦出险(即身故),将会得到非常高的保障杠杆。可用于保障家庭支柱、或抵消“房产税”带来的资产削弱。

4、现金价值递增

现金价值即“退保价值”,由于香港的储蓄型人寿险,“财富增值”功能不俗。

5、免责条款少

香港的人寿保险,只有一种情况下不赔,即保单生效后第一年内自杀。其他任何原因引起的,只要结果是“身故”,保险公司都赔。其中,包括了因为“艾滋病、酒驾而导致的身故”。

高端医疗险

功能:

· 包含大病与小病、意外、住院或门诊

· 实报实销

· 买一年保一年

· 消费型产品

香港优势:

1、保证终身续保香港的医疗产品在合约中,都会加一句“保证终身续保”,意思就是,无论“上一年个体理赔情况如何”、“健康状况如何改变”,保险公司都不会剥夺受保人“终身续保”的权利。如果因为保险公司停售某款产品,那么也会在市场上找到同类型的其他产品提供给受保人,行使其“保证终身续保”的权利。

内地的医疗险,投保时一定要看清楚条款,是否有写“保证终身续保”,有些条款写了“保证3年续保”等字样,要明白投保3年后,依据条款可能无法续保。

2、全球保障

香港的医疗产品,只要你在保障的地区范围内就医,就可以得到相应的保障。例如,保障地区可以有“全球含美国”、“全球不含美国”、“亚洲太平洋”等多重地理范围选择。

内地大部分医疗险规定了必须是“内地三甲或二甲医院”才能进行报销,这也间接限制了病人通过保险转移境外医疗成本的可能性。

3、包含进口药与非进口药

香港的医疗,没有“进口药与非进口药”之说,所有的药物只要是于合法经营之药房或香港医务委员会的注册医生的诊所内购买注册医生于治疗疾病或受伤时之处方药物,以及在美国食品药品监督管理局FDA名单内的标靶治疗和癌症药物,都可进行报销。

内地药品,分为进口药物与非进口药物,投保医疗险时需要分清楚,条款是否包括所有进口药物与非进口药物,当然,对于不能报销“境外医疗费用”的情况下,即便是FDA已批准上市的新药,如果在境内没有进行国家药监局登记,是不能进行报销的。

4、包含特需病房、国际部、ICU重症监护室、VIP病房等医保不报销的房型

香港的医疗,规定了在香港或境外其他地区的医院就医,需要遵守房型要求才能进行100%报销。而中国内地的99%医院,房型的分类方式与境外医院不同,理赔的时候“房型”的因素基本不在保险公司考虑之内。另外,由于香港的医疗,都包括了ICU重症监护室的治疗,有些产品还会包括“因入住ICU重症监护室而进行的现金补贴项”。

内地的医疗险,要看清楚条款,一般情况下,都规定了ICU重症监护病房费属于不保范围。有些产品包括了VIP病房,但ICU仍然不属于保障范围。

在此提醒大家,购买保险前,务必仔细研读其中的条文细则。毕竟,购买保险是为了找到最适合自己的那份保障,因此,对细节的把握至关重要。

更多资讯和观点欢迎沟通探讨-

推荐阅读:

5、港澳保费融资合集

6、新加坡保险合集