大家好,我是Hanson。

今天跟大家分享一个算是比较小众的策略,灵活对冲(也叫股票多空)。分为三个部分:

一、灵活对冲策略的构成和原理

二、灵活对冲策略的差异

三、如何“看清楚”灵活对冲策略

一、灵活对冲策略的构成和原理

股票量化策略的演变以市场中性为起点,所以要谈灵活对冲这个策略,就不得不提市场中性。

中性策略在零售端看起来比较鸡肋,实际上这是一个很好的策略。因为当你发现一个收益稳定并且波动很小的策略时,意味着你可以加杠杆去放大收益。

大家可能听到杠杆就马上把风险联系起来,想到2015年配资带来的灾难。但你仔细看,股票本身就是高波动的资产,在高波动的资产上加杠杆,当然很容易出问题。说白了,杠杆怎么加,往哪里加是一个非常需要专业的话题。胡乱加杠杆,跟作死没什么区别。

量化的自营盘,很多都是加了杠杆的高频中性策略。人家敢用自己的钱去玩,说明什么?自己去想。

市场中性策略由两部分组成:股票端(量化选股)和对冲端(股指期货空头)。不择时将多空市值保持中性,因此得名。

什么叫做多空市值保持中性?

说白了就是持有股票多头是1个亿,那么股指空头也得是1个亿。

经过多年的发展,除了市值中性,还要保持行业和风格中性。这个地方就复杂了,我们以后再展开。

当然,有时候也会小小地裸露一些敞口(10%)以内,降低些对冲的成本。关于对冲成本以及对一系列策略和产品的影响,大家可以翻看我之前的文章:基差变化对市场中性和灵活对冲、指增+X以及雪球期权的影响

当裸露的多头敞口越来越大,根据市场情况调整对冲的敞口(择时对冲)时,市场中性策略就演变成了灵活对冲(股票多空)。

粗略的说法(不精准),市场中性+择时对冲+敞口裸露 = 灵活对冲

二、灵活对冲策略的差异

同样是灵活对冲,各家又有什么不同?

这个很好理解,你把大米和水两样东西一起煮。如果水放多了,米饭就会烂一点。放少了会硬一点。再少一点就成了夹生饭,放得过多就成了稀粥。

也就是说,同样两个东西,比例不一样,结果就会大相径庭,灵活对冲策略也是如此。

我罗列市场上4家知名的量化机构的灵活对冲策略,名字就不提了,分别用ABCD来表示,其策略细节各有不同,分别是:

A,20%~80% 单边,进取型

上涨趋势明显时,多头敞口可以开到80%,进攻性很强。多头端裸露80%,几乎就是一个指增或者全市场选股了,这个时候波动也会被放大。

B,±30% 双边,灵活型

双向敞口,双边获利。敞口比例控制的严格,开得不大。对择时的要求比较高,同时也更加灵活。特别是大盘处于比较尴尬的位置(比如现在),人们主观上会感觉现在点位比较高,进场担心下跌;但又不能算太高,不进场怕踏空。这时候双边敞口的策略应对市场变化会更好一些。

C,-50%~150% 双边,奔放型

多空的幅度更宽,风格更加“奔放”。极端情况下,空头可以达到50%,多头则可以在原本股票端的基础上再加50%的股指多头。当然,这种情况不多见,正常情况下(向上趋势比较明确)多头最多是100%,即不对冲,这个时候这个策略就成了指增。

D,40%~100% 单边,求稳型

单边,求稳。最低要对冲掉40%的多头敞口,极端情况下会变成市场中性(不多见),大盘行情不明朗的时候会比较保守,裸露多头15%左右的敞口。

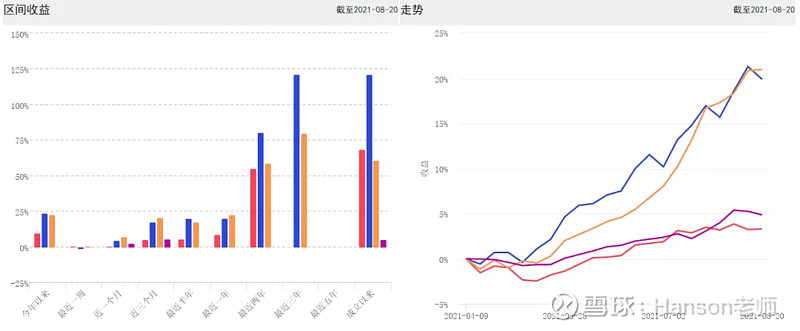

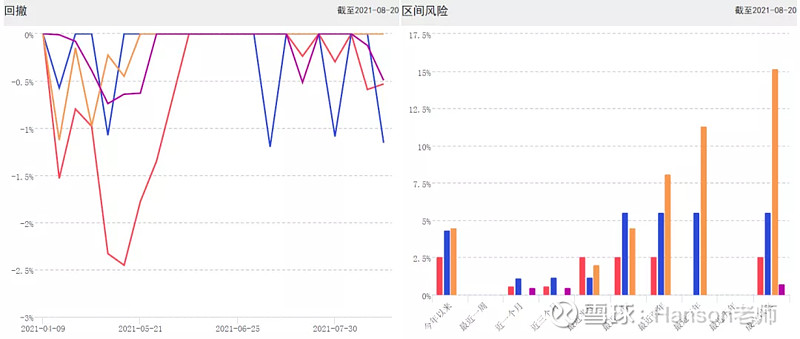

这张图描绘的是收益,可以发现在今年第二季度和第三季度,A(蓝色)和C(黄色)在收益上表现很好,特别是C一下子就跳上去了。这跟策略的正向敞口幅度有关。B(紫色)和D(红色)收益偏低,说明他们言行一致了,严格地控制了敞口。

这张图描绘的是风险(回撤)情况,需要注意的是左图中红色回撤在今年的5月份比较大。其他的并不大,原因在于:①这段时间市场涨幅很好。哪怕是个高波动的策略,在市场一路上涨的时候也不会出现太大的回撤。②多空敞口控制得越小,意味着对冲的空头头寸就越大,基差收敛带来的回撤也就更大。所以D虽然回撤比别人大,但绝对值是2.5%左右,表现是正常的。

有必要看下右边的图,这是长时期下的回撤数据。这时候我们就能发现,双边奔放型C(黄色)的回撤比较大,其次是单边进取型的A(蓝色)。而单边稳健型D(红色)最大回撤在2.5%左右,双边灵活型B(紫色)回撤最小,但需要考虑其成立时间比较短(2021年4月9日)。

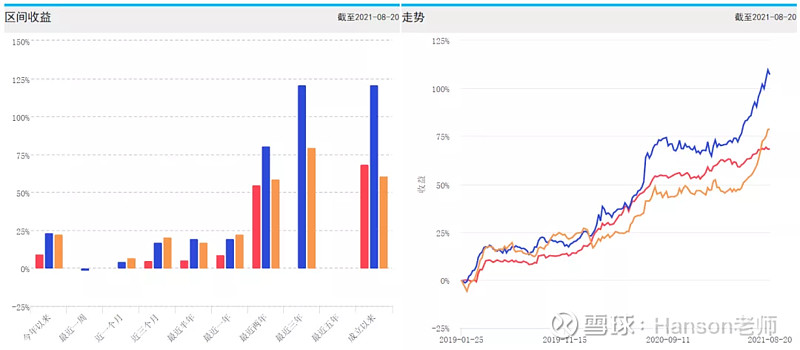

我们再来看看长期收益的情况。

剔除B类(因为时间短)上下ACD三家,可以发现决定收益能力的在于单边多头敞口开放的大小。稳健型D(红色)在2020年趋势比较明显的情况下开放的较大多头敞口,一直到4月之前其业绩并不属于奔放型的C(黄色)。

三、如何“看清楚”灵活对冲策略

1. 不要只看产品名字

许多人是通过产品名字来进行判断的,这么做很容易出现问题。正如公募基金的名字会误导你一样(低碳环保基金,持有了大量的银行金融),私募基金的名字和策略有时候是不一样的。比如多策略在某家管理人可能是指市场中性,而在另一家管理人那里可能是指复合策略。再比如同一家管理人,它的中性三号是市场中性,它的中性十八号是灵活对冲。

2. 了解“灵活的程度和范围”

所以,我们需要了解这只产品的具体策略,以及策略的构成,否则你是无法做出判断的。

对于灵活对冲这个策略来说,除了股票端的选股模型在不同风险因子的暴露上会有差异,在对冲端的比例、范围、择时上也会有所不同。

总结

1-灵活对冲可以粗略地分为两个大类,单边和双边。单边是指无论如何都不会单边做空,而双边则是会在某些时候保留空头敞口,某些时候保留多头敞口。双边策略在震荡行情下会表现得更加“灵活”,当然策略复杂性和难度也更大一些。

2-收益和多头敞口开放的程度有关,敞口越大,在上涨趋势明确的行情下会获取更高的收益。A类(蓝色)单边进取型无论无论是短期还是较长期的业绩曲线说明了一点。

3-对于单边灵活对冲策略来说,在上涨行情下会演变为一个打折扣的指数增强,在市场行情向下的时候蜕变为市场中性。

4-灵活对冲策略的波动在理论上介于指增和中性之间,收益中既有α的部分,还有一部分(不是全部)的β。收益方面除了比拼选股模型,还要比拼β的折扣率,即对β的择时。