感谢kennyneverdies、流水白菜、富投网的指正。

题目:根据以下材料(经过删减)计算中国平安可转债的价值是多少?

(1)债券期限:本次发行的可转债期限为发行之日起六年。

(2)票面利率:第一年为0.8%、第二年为1.0%、第三年为1.2%、第四年为1.8%、第五年为2.2%、第六年为2.6%。

(3)债券到期偿还:在本次发行的可转债期满后五个交易日内,发行人将以本次发行的可转债的票面面值的108%(含最后一期年度利息)的价格向投资者兑付全部未转股的可转债。

(4)付息方式:本次发行的可转债采用每年付息一次的付息方式,计息起始日为可转债发行首日,即2013年11月22日。可转债持有人所获得利息收入的应付税项由持有人承担。

(5)初始转股价格:41.33元/股。

(6)转股起止日期:自可转债发行结束之日满六个月后的第一个交易日起至可转债到期日止。(即2014年5月23日至2019年11月22日止)。

(7)信用评级:AAA。

计算思路及基本假设:

将可转载的价值等同于债券价值加认股权证价值。我们将计算债券部分价值加欧式认股权证价值来判断可转载的实际价值。

1、不考虑赎回条款。

2、不考虑转股起始时间(六个月后可转股)。

3、不考虑次级权益。

4、用欧式看涨期权(到期日行权)价值替代美式看涨期权(到期日前随时行权)。

5、不考虑交易税费。

债券价值计算:

根据投资者要求的必要报酬率折现

引用2013年11月13日中信建设2013年11月13日信用债周报数据:五年到期AAA企业债到期收益率5.71%;七年到期AAA 企业债到期收益率5.8%。(有现成的就没自己算)

平安银行六年期按照5.75%计算债券价值。

债券价值=100*0.8%*(1+5.75%)^-1+100*1%*(1+5.75%)^-2+100*1.20%*(1+5.75%)^-3+100*1.80%*(1+5.75%)^-4+100*2.20%*(1+5.75%)^-5+108*(1+5.75%)^-6=83元 按照每年的现金流量折现

债券部分价值83元

变动因素:投资者要求的必要报酬率(公开交易的同风险债券的到期收益率)

期权价值计算:

限定条件计算出来的是只能在到期日行权的期权价值,稍后再分析差异。

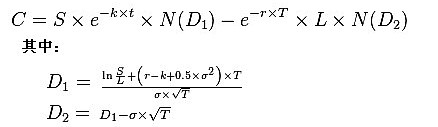

通过布莱克—斯科尔斯期权定价模型计算欧式看涨期权,布莱克—斯科尔斯期权定价模型简称BS模型。1997年迈伦舒尔斯和罗伯特墨顿凭借该模型获得诺贝尔经济学奖。高端大气上档次吧。先COPY公式吧。

k:表示标的股票的年股利收益率(假设股利连续支付,而不是离散分期支付)

Ln:自然对数;

C:期权初始合理价格;

L:期权交割价格;

S:所交易金融资产现价;

T:期权有效期;

r:连续复利计无风险利率H;

σ:年度化收益率的标准差;

N():正态分布变量的累积概率分布函数。

数据估算

k 估算未来年股利收益率(股息率)为1%,连续复利计算近似1%; (估算的以前年度1%上下浮动)

L期权交割价格,转股价 41.33 (题目给出)

S所交易金融资产现价40.78 (2013-11-19日收盘价格)

T期权有效期 6年 (题目给出)

r连续复利计无风险利率 选取10年期国债到期利率年利率4.6722% 换算成连续复利4.5663%(公式r=ln(1+r不连续)) (19日中央结算公司查的)

6期年数据计算

σ年化收益率的 计算表见图片 方差=0.1972 标准差=0.444

37期月数据计算

σ周化收益率的 方差=0.007995 标准差=0.089416

换算成年数据 方差=0.007995*12=0.9594 标准差=0.089416*(12^0.5)=0.309745

148期周数据计算

σ周化收益率的 方差=0.00175 标准差=0.041835

换算成年数据 方差=0.00175*52=0.091 标准差=0.041835*(52^0.5)=0.301676

按月或周计算后换算的数据与流水白菜提供的31.59%。就比较接近了。

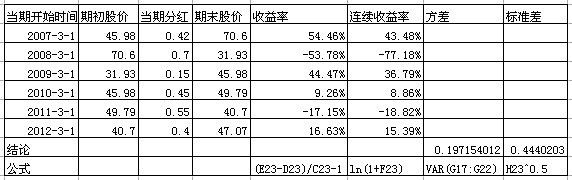

详细步骤:中国平安2007年3月1日上市交易,按年计算每期的股票收益率=(期末股价-期初股价+当期分红)/期初股价,连续复利收益率=ln[(期末股价+当期分红)/期初股价]。平安还成没有配股计算想对简单。

平均收益率=ΣR/N=(43.48%-77.18%+36.79%+8.86%-18.82%+15.39%)/6=1.42%

方差的计算=Σ(Rt-R)^2/(N-1)=[(43.48%-1.42%)^2+(-77.18%-1.42%)^2+(36.79%-1.42%)^2+(8.86%-1.42%)^2+(-18.82%-1.42%)^2+(15.39%-1.42%)^2]/5=0.1972

标准差=方差开平方=0.1972^0.5=0.444

将所有变量代入高端大气上档次的公式,最后计算结果:

年化收益率标准差计算:

期权价值C=18.146元(单位期权价格) 每份可转载期权价格=100/41.33*18.146=43.9

补充周化收益率标准差计算

期权价值C=13.904元(单位期权价格) 每份可转载期权价格=100/41.33*13.904=23.64

结论 2013.11.22-11:00更正

100元的可转债在若干假设的前提下采用欧式期权用了获得诺贝尔奖的模型计算的价值=83+43.9=126.9元

补充按照周收益率标准差计算的结果:

83+23.64=116.64元

在不到24小时的时间里,已经算出来过5个数了有三个是计算错误pass了。现在还剩俩。哈哈。

说明及敏感性分析

1、关于美式期权与欧式期权

美式期权有提前执行的优势。美式期权的价值应当至少等于相应欧式期权的价值,在某种情况下比欧式期权的价值更大。在不派发股利的美式看涨期权可以直接采用BS模型。派发股利的美式看涨期权并未推荐,但是至少会算出个数来,根绝第一句话自己再往上自己高估吧。

2、敏感性分析

S 所交易金融资产现价 提高20% 单位期权价值33.53% 单位转债价值11.6% 股票价格与期权、转债价值正方向变动。

σ标准差(衡量波动率) 提高20% 单位期权价值13.69% 单位转债价值4.74% 标准差与期权、转债价值正方向变动。

r无风险利率 提高20% 单位期权价值3.41% 单位转债价值1.18% 期权对利率不敏感

L期权交割价格(转股价格) 提高20% 单位期权价值-11.36% 单位转债价值-3.93% 反向变动 *比预想的要小

T:期权有效期;6年变5年 单位期权价值 -7.66% 单位转债价值-2.65% 正向变动时间越长价值越高,时间越短价值越低。

股票价格的变动性是期权估值的关键因素,股价变动越大期权越值钱。

试学一月不收任何费用,包你自己也能算出数来,对错概不负责。当然很可能算错了随时修改。岁月不饶人啊,大学生考试的时候也就算个15分钟,我这折腾了大半天。

结果实际上就是用计算器敲出个数来,用正确的计算过程,掩盖错误的假设。算出数来大学老师都给分。

本人现在不持有中国平安,纯属打酱油的。

发帖收获

1、增加了粉丝,结交了朋友。粉丝涨了好几十那。

2、开阔了视野,学习了知识。很多专业人士都回帖指正了,都值得很好的学习体会。知道了获得诺贝尔经济学奖一样会投资失败干黄公司。

3、活跃了思维,激活了大脑。通过计算复*了:连续复利、自然对数、数学常数e、正态分布、正态分布累积概率、无风险利率、概率统计求方差等等。