#基金经理逆市发行食品饮料基金# 今年2月份以前,消费行业是A股当仁不让的长牛板块。在投资圈甚至形成了“科技看美股,消费看A股”的共识。

但人生有起落,万物有周期,2月以来消费持续低迷,再加上最近两个月社会消费品零售增速表现不佳,不少投资者对这个长坡厚雪赛道,尤其是可选消费部分的投资价值打上了问号。

(1)7月社会消费品零售总额当月同比增速为8.5%,显著低于预期的11.5%

(2)8月中国社会消费品零售总额同比增长2.5%,预估为7%,前值为8.5%。大大低于预期。

可选消费是除主要消费以外的消费,涵盖了个人消费的方方面面,包括汽车、家电、旅游、服装家纺、文化传媒、零售业等。

它不是生活中的必需品,需求性较弱,如果经济状况不好,消费者会倾向于将可选消费推后或不消费。

因此,在当前的零售数据连续两个月不及预期的影响下,投资者对可选消费行业的未来感到了迷茫。

但其实可选消费板块仍然是市场上值得期待的板块之一。

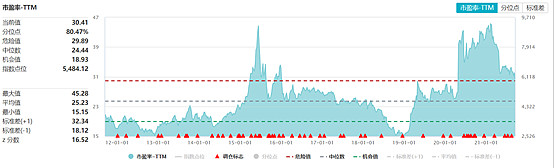

1、 短期来看,经过一段时间的调整后,可选消费行业估值有所回落,投资性价比凸显。以全指可选指数(000989)来代表可选消费行业,Wind数据显示,截至2021年9月15日全指可选指数的市盈率(PE)为30.41倍,较2月份最高点回落30%,估值吸引力明显提升。

(数据来源:Wind,截至2021.9.15)

2、 长期来看,虽然今年因为疫情的冲击导致相当一部分居民的收入较往年有所下滑,消费升级的趋势暂时受到一定影响,但消费升级仍然是未来十几年经济运行的主线。在消费升级的大趋势下,居民收入水平将不断提升,整体消费能力也将得到提高,可选消费的需求有望得到有效释放。

所以说,虽然今年在消费行业大环境的带动下可选消费表现不佳,但从中长期的角度看,可选消费板块受益于消费升级将有不错的发展。

那我们该如何从可选消费板块中找到合适的标的?当然是优选子行业的龙头企业!!!

这些行业龙头知名度高,并且已经形成了自己的品牌影响力。无论从产品研发、渠道资源、运营效率,还是消费者的接受度方面都有很大的优势。

随着国内消费者持续不断的消费升级,龙头品牌依靠自身全方位的优势,将不断抢占市场份额表现出快于行业的增长速度,并吸引更多新消费者。

当然了,选择个股的难度还是比较大的,对于普通投资者而言,通过相关的主题基金进行投资,或许是一个不错的选择。

互动活动:从以下话题中任选一个回答并带上 #基金经理逆势发食品饮料基金# 话题

你认为可选消费未来发展趋势如何?

你更愿意投资主题基金还是个股?

福利哥将会为优质评论随机打赏1-66元。

$贵州茅台(SH600519)$ $工银食品饮料混合A(F013289)$ $工银食品饮料混合C(F013290)$

风险提示:本材料仅作为客户服务材料使用,不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金盈利及最低收益,基金过往业绩及其净值高低不预示未来业绩表现。投资人投资基金前,应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件,并应在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的产品进行投资。市场有风险,投资需谨慎。