1892年,身家达8000万两白银、官至一品“红顶商人”张弼士,以实业报国,投资300万两白银在烟台海边创立了张裕酿酒公司,开创了中国葡萄酒产业化的先河,至今已有130年历史。

张裕经历时代变换的风风雨雨,除了名字,早已不是原来那个旧式企业,如今是一家总部位于中国烟台的葡萄酒生产企业,全球拥有14座酒庄、25万亩葡萄基地,产品远销5大洲70多个国家,产能规模名列全球第四,在国内葡萄酒行业位于前列。张裕主要业务为生产经营葡萄酒和白兰地,为消费者提供健康、时尚的酒类饮品。张裕在A股和B股同时上市,从投资角度,这里主要分析张裕B的投资价值。

1.创造价值维度

先看张裕上市后给股东的回报。该股1997年B股发行,2000年A股发行,截止2022年底, A、B股共募资9.1亿,累计分红 24次,累计分红金额为 84.58亿元,是募集资金的9倍,分红非常稳定。始终拿出利润稳定的回馈股东在A股市场是非常稀有的,从另一角度看,没有赚到真金白银的企业,是难以实现上述稳定分红的。

再来观察张裕的净资产收益率。下图给出了张裕近10年的净资产收益率曲线,如图所示,2020年、2021年净资产收益率受疫情出现了明显下滑。若细致观察,受国外葡萄酒的冲击下,张裕的净资产收益率在2018年、2019年已经基本稳定下来,大约在12%左右。张裕的负债非常低,在没有经用经营杠杆的情况下,这样稳健的收益也还算让人满意。

图 张裕近10年的净资产收益率情况

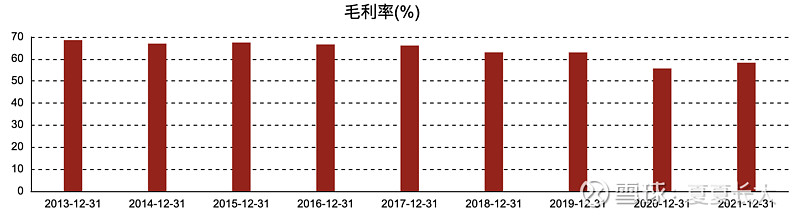

再看公司毛利率,下图是张裕近10年的毛利率曲线,整体有下降的趋势,但基本稳定在60%左右,这反映出即使受到疫情,以及国外葡萄酒的冲击,公司也能够保持住基本盘,守住市场的定价能力。

图 张裕近10年的毛利率情况

2. 护城河和成长维度

在中国,公司所处的葡萄酒行业尚处于成长期,虽然短期内受各种因素影响,市场竞争激烈,葡萄酒市场需求仍然疲软,但从长远来看,随着国人日益注重健康与品质,国内葡萄酒市场总体处于上升趋势。

公司的护城河主要来自张裕品牌的无形资产,同时也来源于张裕产品多年来稳定的品质。近些年,国内的葡萄酒行业发展较缓慢,再加上外来葡萄酒的入侵,国内葡萄酒企业整体的营收、利润都在下滑。据中国酒业协会披露,2021年国产葡萄酒总产量为26.08万千升、总销售收入为90.27亿元。2020年总产量为41.33万千升、总销售收入为100.21亿元。

在这种格局下,张裕财报2021年营收占国产葡萄酒整体达到43.8%,而疫情前的2019年,张裕营收占国产葡萄酒整体的35%,尽管国内葡萄酒市场收缩,但张裕在行业困境以及疫情冲击下实行了逆势前行,在国内葡萄酒行业的龙头地位越来越突出。

公司年报中强调了自身的核心竞争力,我认为张裕的优势主要在于,一是品牌,百年品牌是给人最好的心智注解;二是营销体系。张裕的营销相对是比较成功的,能够一直保持良好的毛利率;三是产品的品质。公司依托“国家级葡萄酒研发中心”、有实力的酿酒师团队,通过先进的葡萄酒酿造技术和生产工艺,保证了产品的创新力和品质,最近几年,张裕频频在系列国际葡萄酒大会上获取代表品质的大奖。

3.创新维度

面对国外葡萄酒的冲击,以及百年一遇的意外新冠疫情的影响,公司不断进行产品及营销上的创新。在营销和产品结构上,张裕推出一系列改革——探索从以前的商务消费向家庭消费的转变,开启新的市场;随着数字化的兴起,张裕致力于推动全员、全域、全时的数字化转型改造,试图拉近与年轻消费者的距离;随着消费理念的升级,“喝的越来越少,喝得越来越好”,实施聚焦高端、聚焦高品质的战略。

酒业咨询人士、卓鹏战略咨询培训机构董事长田卓鹏对21世纪经济报道记者分析,集中化、特色化、高端化会是2023年国产葡萄酒行业的主旋律,其中特色酒庄、特色产区、特色品牌将成为行业新生力量。目前,张裕的改革与这位专业的判断相向而行。

4.管理层

中国葡萄酒的现状是市场培养非常缓慢,受文化影响,除了高雅的社交外,中国人更喜欢白酒。此外,随着红酒关税的取消,葡萄酒受到了具有优势的国外品牌冲击,双重因素叠加,中国的葡萄酒坎坷前行。税收上,国外的葡萄酒产业是按照农业收税,还会有大量的农业补贴,中国的葡萄酒却按消费收税,相比外国税赋比较高,这也使得在面对国外产品竞争时,张裕存在成本上的劣势。

面对不利,张裕的管理层近些年采取了如下措施:面对外国葡萄酒的竞争,不断收购外国的葡萄酒企业,使原来的敌人变成自己的队伍,陆续收购了XXX,然后将这些葡萄酒进口到中国销售;二是面对葡萄酒口味比较多的情况,聚集大单品,不断宣传中国葡萄酒文化,突出心智占领,并聚集大单品,推出龙谕等产品,提高品牌知名度和美誉度;三是针对互联网对传统营销的冲击,张裕改进了销售策略,成立了事业部,分层定位产品结构,让各事业部各自为战,设计大单品;四是不断推进一体化战略,近些年,除了在宁夏、新疆、辽宁、陕西等中国最适宜酿酒葡萄种植的区域发展了大量葡萄基地,下属境外企业还在所在国西班牙、智利、澳大利亚、法国有相配套的葡萄基地,为葡萄原料未来发展打下了根基。

总之,这些策略都是因应时代和环境的变化,管理层所作的反馈,在有限的认知范围内,普通投资者并无经验去判断这些战略是否真的有效,但反过来想,我们又能看出这些策略有什么明显的缺陷呢?

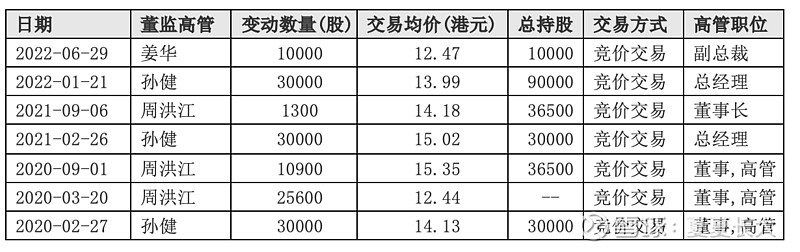

还有一个现象值得注意,即管理层增持。下表给出了近些年管理层增持情况,这些高管增持的多是B股,而非张裕A,这是不是暗示了B股的投资优势。这些高管的年薪100至200万之间,这么小数额的投资并不能说明什么真实的问题。有一点或可解释这种现象,境内投资者购买B股需要换汇,每年的额度大约是5万美元,总经理每次30000万股,大约也是其能投资的最高数额了。投资分析中经常会遇到这样的情况,即各种信息的指向甚至是冲突的,但作为有效的信息,它会提示了到达某种结论的倾向。

表 张裕B近些年的增持情况

5.风险维度

其实公司年报中提到的风险可能并不企业的真正风险。在我看来,张裕能不能在外国葡萄酒冲击下仍保持竞争力是最需要考虑的风险。从毛利率看,公司已经抵住了冲击,并通过打造单品品牌,强化营销来保持市场地位。财务上,张裕的负债率比较低,至少有相当的回旋余地,而不似高负债企业,不得冒巨大的风险却赢得一线生机。

6.估值维度

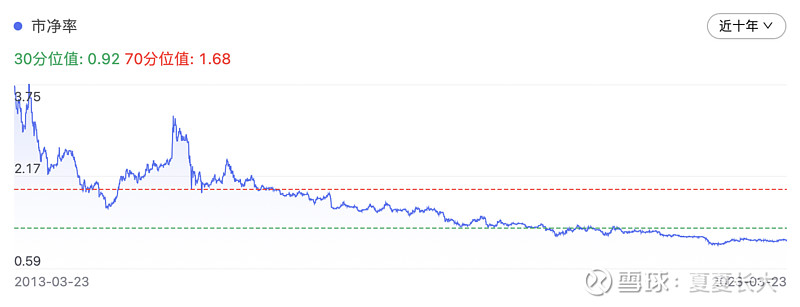

我认为,张裕B低廉的价格是投资最大看点。张裕B属于B股上市公司。B股的正式名称是人民币特种股票,是以人民币标明面值,以外币认购和买卖,在中国境内(上海、深圳)证券交易所上市交易的外资股。购买货币为港元。由于B股交易需要专门开设账户以及用外币结算,相对而言,投资门槛较高。这造成了B股的估值整体非常低。为便于日后验证,今时(2023年4月22日)张裕B股份为11.41,市净率为0.65,30分位点为0.92(截止),下图给出了近10年张裕B的市净率变化图。

图 张裕B在2023-3-23收盘市净率为0.67,远低于30分位值0.92

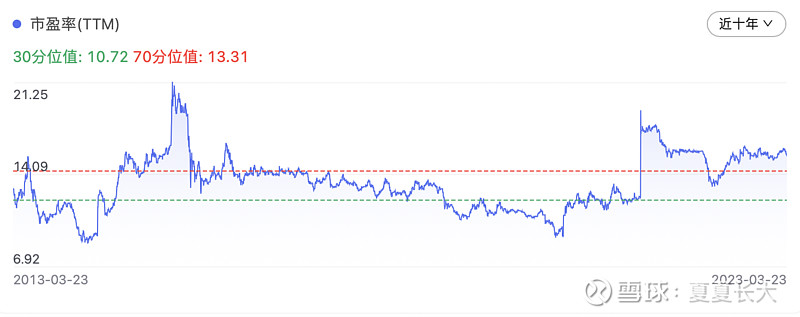

再看市盈率情况,下图给出了市盈率变化曲线。自2021年4月28日,公司公布了2020年财报报,市盈率大幅攀升。若从长远看,疫情影响是一种临时状态,过去后张裕B估值在近10中也是低位,反映了市场对之的冷漠情绪。

图 近10年张裕B的市盈率曲线变化

7.结论

张裕是国内葡萄酒行业的龙头,发展受到了疫情以及国外葡萄酒产品的冲击,随着疫情消失,张裕将迎来恢复的机会,在估值上,张裕B具有显著的优势,未来可能在业绩及估值上进行双重修复,迎来“戴维斯”双击。整体看,已经有了相当的投资价值。

投资者意见分歧是市场存在的根本。此处关于张裕的分析只是市场的一种弱小观点,市场的主要观点决定形成了当前的价格。市场对投资者的最大考验就是,即使投资者的观点最为弱小,投资者仍能坚持信念,若这种信念是正确的,事后发展的事实将予以证明,市场也将报以拥有这种曾经弱小观点的人以巨大的回报。

欢迎公众号:漫步的云梯