生物股份的股价暴涨神话 _中国经济网——国家经济门户 (ce.cn) @扫树派 @openview @鹰隼之眼投资 @财申君Plus

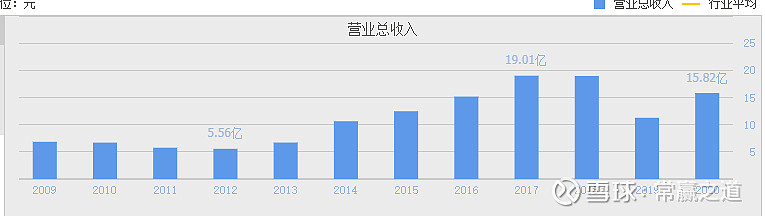

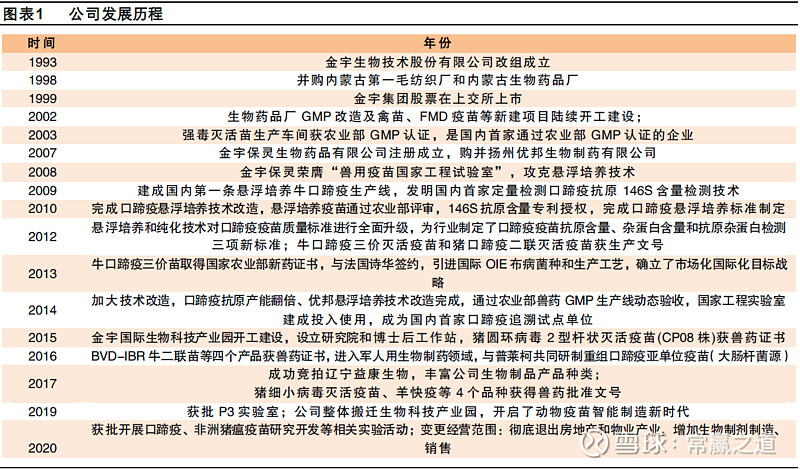

把生物股份过去和现在梳理了下。生物股份过去包括控股权的纷争、去多元化,最后聚焦动保行业。过去得益于口蹄疫疫苗大单品的红利(悬浮法首家、低成本、高效率生产、高质量),成为一支大牛股。

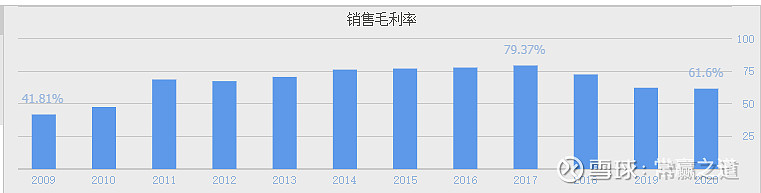

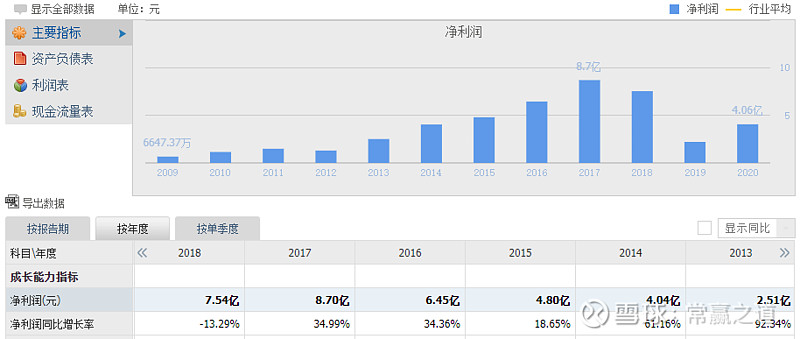

近几年,口蹄疫疫苗竞争加剧,叠加非洲猪瘟造成的缺猪,造成口蹄疫疫苗价、量齐跌。反应在股价上,波动很明显,非瘟的反复,市场对生物股份的看法也有很大的分歧。

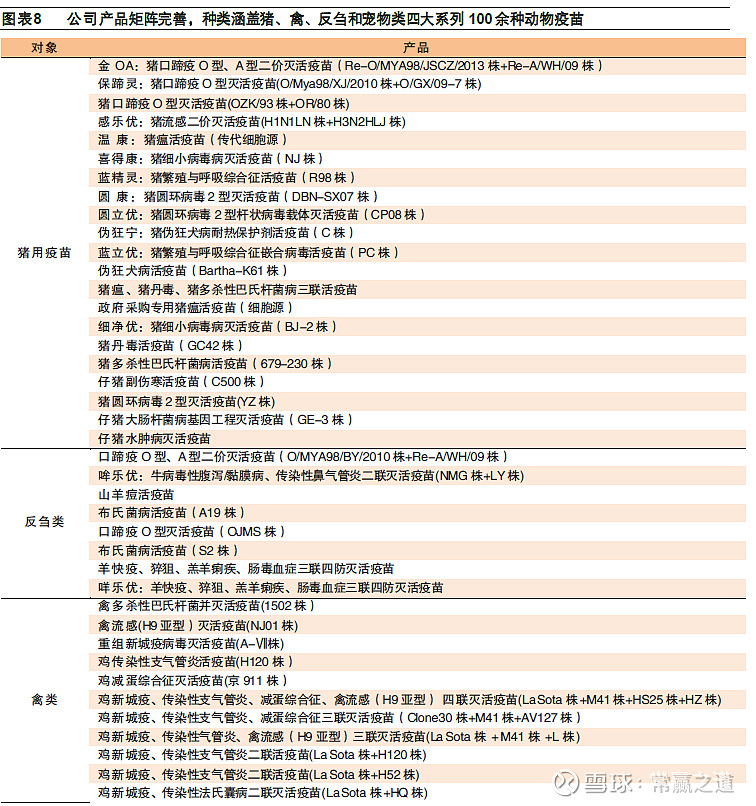

公司产品“两超多强,全面开花”,公司以猪用口蹄疫疫苗与高致病性禽流感疫苗为两大核心产品,矩阵中包括猪用、禽用、反刍类动物疫苗等多样疫苗,共涵百余项生物制品。似乎在成为一个疫苗平台性公司。

但公司最大的缺点是缺少像过去口蹄疫疫苗的有绝对竞争优势的大单品。或者说像创新药公司,目前缺少有想象力的研发产品管线。

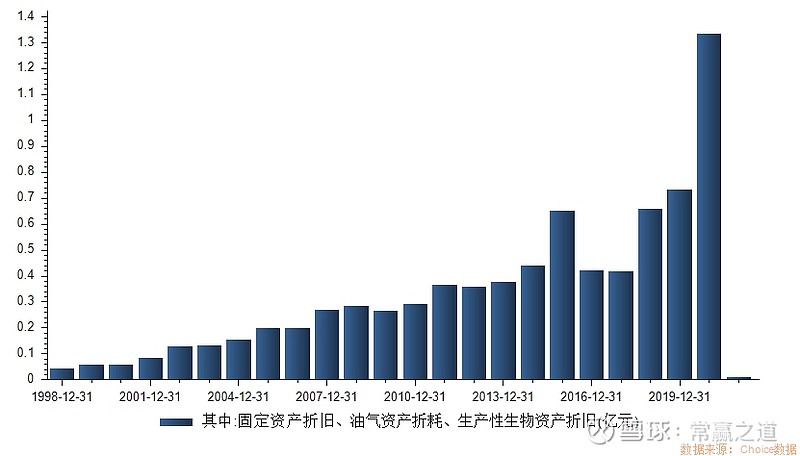

另,公司生产设施很先进,过去投了不少钱。近几年固定资产的折旧明显增加,这对正在恢复的利润造成压力。

如果非要给生物股份一个催化剂,非瘟疫苗也许算一个。但生物股份的老板自己都承认,非瘟疫苗研发难度很大,哪怕别人把疫苗研发出来,放在这里生产都愿意。

如果能生产非瘟疫苗,将会是一个十倍股。

组合联苗无疑对客户有很大价值,这方面的增长对利润的贡献如果能做个定量分析,则状况更加清晰。

未来,也许只能期待生猪出栏量恢复和其他单品的出现或者各种疫苗总体慢慢增长(集中度提升)。这是不是注定生物股份难以再现过去大牛趋势?也许慢牛都算不上。

投资上是不是也只能以长期投资才行?