伟星新材,大白马,长期以来,受益于基建和房地产的红利,伟星一直持续成长。持有这只股票应该收益剖丰。在评论区大家对其财报和生意特性做了详尽的分析。这里不再重复。

近年来,受宏观经济和房地产调控的影响。伟星的成长速度已经慢了下来。2019年前,伟星的收入增长率在17-20%,利润增长率在19-35%。19年,伟星收入46.6亿元,同比增长2.1%,利润9.83亿元,同比增长0.5%。2020Q3,收入32.2亿元,同比增长3.2%,利润7.34亿元,同比增长6.04%。

投资者关系活动记录表显示,伟星的业务,零售占63%,工程占比37%,工程业务又分为建筑工程和市政工程。伟星管理层表示,零售业务受房地产调控及精装修影响,面临压力。而建筑工程受房地产”三条红线“政策影响,市政工程则受宏观经济影响,项目审批放缓。同时,Q3的增长是由于上半年基数低,Q4应该回到正常增长的渠道。按相关信息预估2020年收入、利润增长在2-4%之间。伟星净水业务目前占比只有6%,贡献有限。未来伟星的增长明显放缓。网页链接 (cninfo.com.cn) , 网页链接 (cninfo.com.cn)

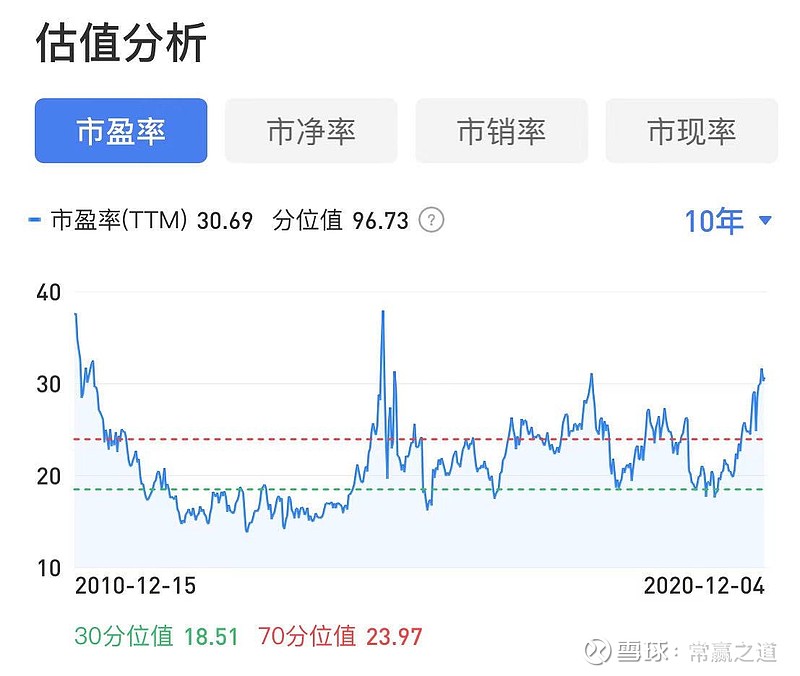

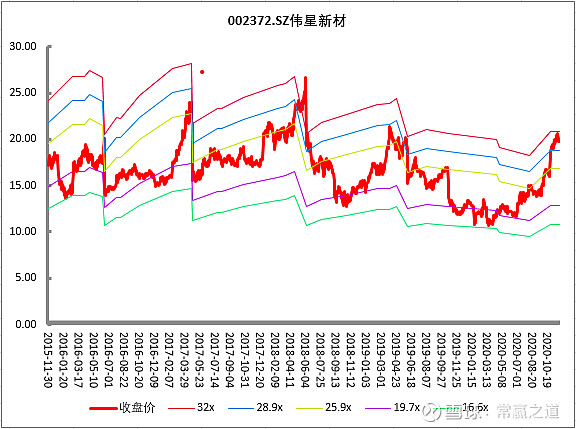

得益于Q3增长转折以及大盘涨势,目前伟星的估值达到高点。未来个位数增长的伟星是否遭遇双杀?如同另一只大白马老板电器的遭遇?