明天(5月31日)首批9只公募Reits正式开售。作为投资者,在各类新闻都一片看多的情况下,理性客观的研究了这一在国外早已成熟,而在我国刚刚开始的新产品。

早在2005年,著名经济学家、有着“房地产之父”之称的孟晓苏就提出了“喝啤酒理论”。意思是人喝了啤酒一定要去上厕所。中国大量负债建设的基础设施,最终一定要靠资产证券化RRITs来解决问题。这是一个“倒逼机制”。

在这样的背景下,我国从之前的类REITs逐步发展走向权益型REITs。以下我将从政策背景理解、行业空间和方向、权益型REITs的结构、收益分配、资金用途、发售和上市交易、以及估值等7个方面进行分析。

一、政策背景理解

我国金融体系主要是以间接融资为主,地方政府和企业更多通过债权融资方式进行发展,尤其是对大型基础设施建设的投入。长期以往,它造成地方政府和企业负债率较高,逐渐不适于经济转型与创新发展的需要。

我国的基础设施项目在建成之后,不能够出售变现,只能由原投资方即地方政府或平台公司长期持有。即便通过ABS进行融资,也是债务型的,只不过转换了一个发债渠道。

而权益型REITs的推出,让过去政府只能靠发债融资修建的基础设施,现在则有可能把这些已建成并投入运营的基础设施项目,例如收费公路、轨道交通、5G网络、水电管网等项目转让给基金,最终由公众持有。当然这些资产要确实是有较好的收益权的优质资产,才能实现建设资金的良性循环,同时,这也是我国用市场化手段解决地方债越积越重的问题。

基础设施在进行资产证券化后,原始权益人也未必就永久性失去这些资产,在需要的时候,原始权益人依旧可以买回这些资产。因此,REITs的推行不仅把存量资产盘活,其在资本市场的流通性和变现能力也将使社会资本进入这一市场,这种投资循环就充分发挥基础设施投资拉动经济的作用。更有利于国家经济建设的发展。

二、行业空间及未来方向

行业空间,广阔蓝海

持续关注REITs的广阔蓝海市场,改革开放30多年,房地产高速发展20年来,我国基础、商业地产、长租公寓、养老地产等方兴未艾。无论是增速还是体量均居世界第一。据不完全统计,我国基础设施存量规模超过100万亿,假设仅有1%的资产进行证券化,则起市场规模就有万亿。首批公募Reits的底层资产是基础设施,涉及地产的是园区地产和物流地产。从政策方向看,更像是PPP项目的新型融资方式。

但未来的方向,一定会向持有型不动产,以商业地产、长租公寓、养老地产乃至酒店、旅游地产为主要底层资产发展。

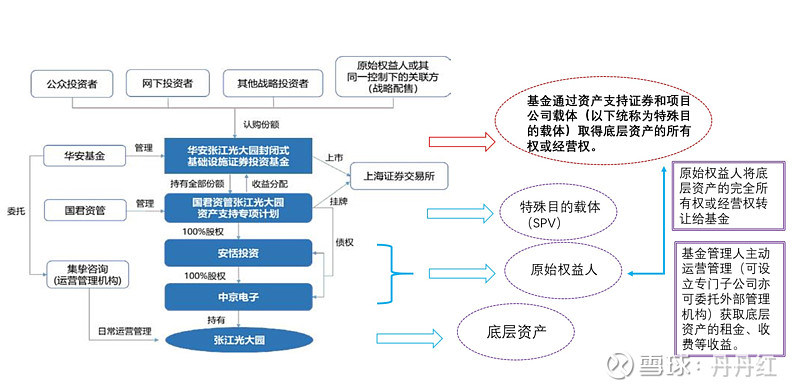

三、 权益型REITs结构

2020年4月24日、7月31日,证监会和发改委相继推出了《关于推进基础设施领域不动产投资信托基金(REITS)试点相关工作的通知》(以下简称《通知》),《通知》提出了“坚持权益导向”的原则。这是与过去的类REITs最大不同。

过去中国推出的各类资产证券化工具,包括ABS、CMBS、CBN等是债务型的资产支持证券。债务型的资产支持证券依托发行主体的信用,需要发行主体在规定的年限之内偿还本金和收益。而权益型的REITs则可以把资产真正转移到证券化的基金手中,它所依托的是资产权益,即《通知》中要求的“坚持权益导向”。

因此,权益型Retis的典型结构解析如下:

资料来源:华安张江光大园《招募说明书》

总结:申报要求规定,申报项目(底层资产)未来3年的项目净现金流收益率(预计年度可分配现金流/目标不动产评估净值)不低于4%。因此,此次发行的所有产品在符合不低于净现金流收益率不低于4%的前提下,鉴于底层资产的所有权或经营权已经转让,后续收益率的弹性主要来自于底层资产的运营优劣。对于能够超出市场预期的运营业绩,自然应该有更高的估值。

四、权益型Reits收益分配

根据《公开募集基础设施证券投资基金指引(试行)》,基金采取封闭式运作,收益分配比例不低于合并后基金年度可供分配金额的90%。

但是,众所周知,基础设施的运营需要维护,同时也面临改扩建、收并购、设施升级等投入,同时市场或多或少存在一定的空置率和周期性,因此,日后基金主动管理底层资产包的能力和资产质量提升的边际变化将会大大影响投资者收益率。

五、 募集资金用途限制

国家发改委对申报项目所募集资金的用途有着明确限制。规定回收基金应主要用于新的基础设施项目建设(原则上比例不低于80%)。且拟新投资的基础设施项目应真实存在,发起人(原始权益人)应以项目资本金方式将回收资金用于新的基础设施建设。

而对于基金,则主要投资于目标基础设施资产支持证券全部份额,其他基金资产可以投资于利率债,信用等级在AAA(含)以上的债券及货币市场工具。

六、发售和上市交易

战略配售的约定:原始权益人或其同一控制下的关联方参与基础设施基金份额战略配售的比例合计不低于本次基金份额发售总量的20%,其中基金份额发售总量的20%持有期自上市之日起不少于60个月,超过20%的部分持有期自上市之日起不少于36个月,基金份额持有期不允许质押。

公众投资者可以通过场内证券经营机构或者基金管理人及其委托的场外销售机构认购基础设施基金。

涨跌幅交易限制:交易所对基础设施基金交易实行价格涨跌幅限制,上市首日涨跌幅限制比例为30%,非上市首日涨跌幅限制比例为10%。

七、估值

因为是产品首发,因此当前估值较难有“锚”点,但实际上从询价募资额看,是按照4%的最低回报率来算安全边际,上限则是各投资者的理解了。根据招募书,沪杭涌项目预计2021年现金分派率为12.35%,为此次首发项目中最高。最低为博时招商蛇口项目,预计2021年现金分派了为4.1%。

对于有地产属性的园区地产和物流地产,则更像是“按房价估值”。例如,张江光大园项目,总建筑面积5万方,项目预计募资额14.7亿,相当于接近3万/平米的价格。这个价格与当前张江地区的房价来比较看:与土地性质商办的写字楼相比,是价格接近且略贵;与土地性质为居住用地的住宅相比,是远远低于的住宅价格的。

根据招募书统计,首发项目中,以收费公路、市政设施和垃圾处理及生物质发电为基础资产的经营权类REITs的现金分派率为6%-12%,而以产业园和仓储物流为基础资产的产权类REITs的现金分派率为4%-5%。但是,REITs收益的成长性尚未能体现。毕竟收费公路、电费的提价难度和空间,在理论上是低于产权类资产的租金、物业费等提价难度和空间的。

总结:Reits估值当前的主要锚点是从“债”的属性看。但是缺少从“股”的属性看的估值溢价。这将是另类投资未来的核心看点以及投资的核武器。