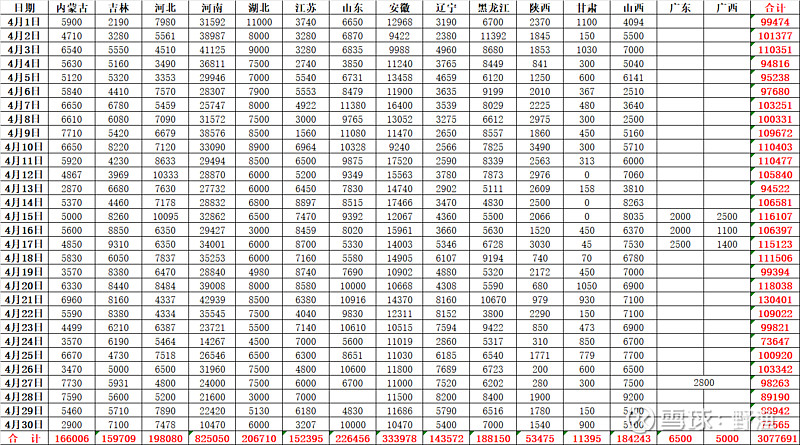

1、股东人数持续减少,细节看图。

2、钱运鹏减持:有说钱的钱是秦的,减持是为了定向增发,有说钱减持去买别墅了,其实都不是,钱是因为个人身体及家庭原因进行了减持的,涉及个人隐私,细节不再讲,不要再乱猜测了。

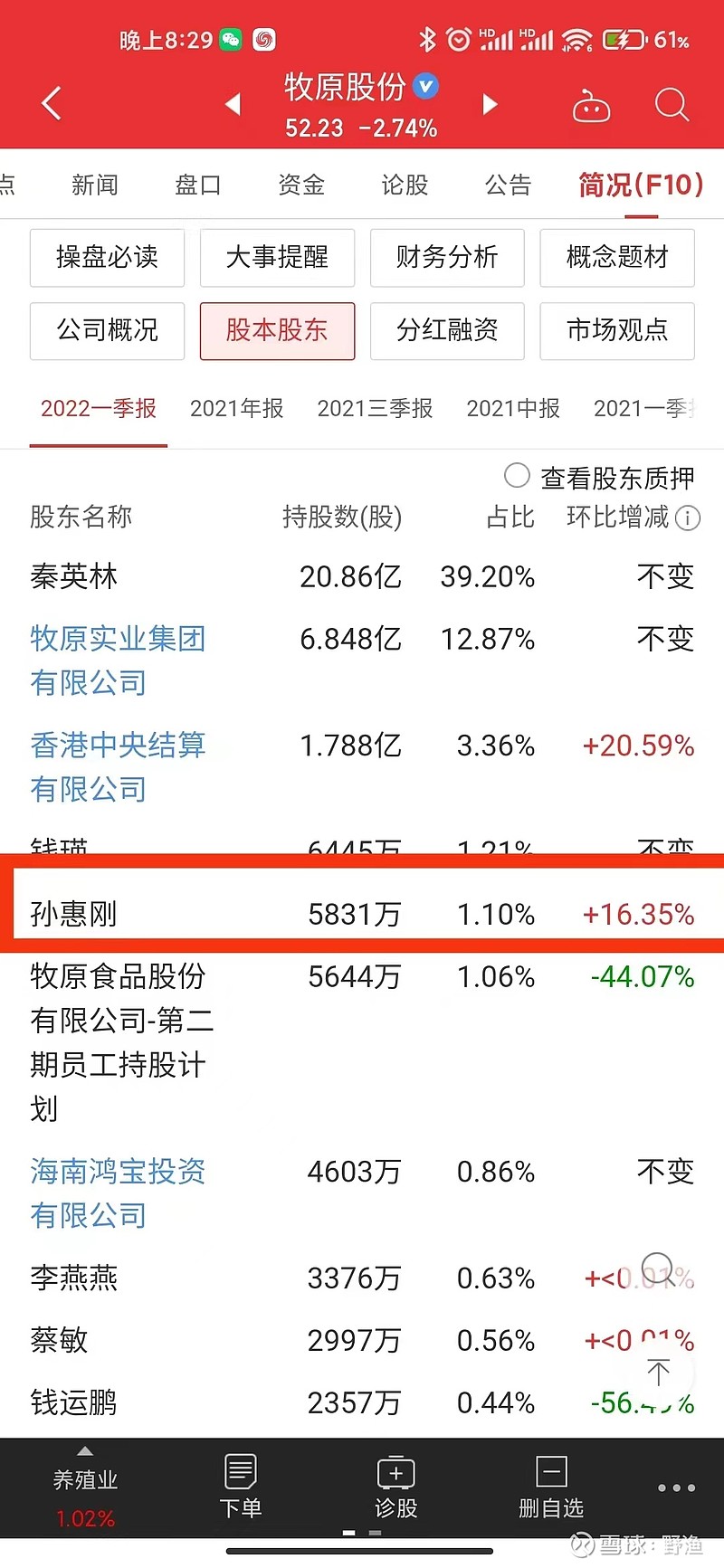

3、孙惠刚增持:个人投资者里的传奇人物,2015年在中国中车上豪赚十几亿,2017年在中兴通讯上豪赚十几亿,真正让孙杨名立万的是2018-2021年在万华化学上豪赚60亿,步入百亿身家行列。2021年底又买入30亿牧原,未来如何演绎,让我们拭目以待。

4、员工减持:关于牧原第二期员工持股计划减持这件事,以前讨论过了,年报公布后还有很多朋友问减持这件事,那咱们就再重新温习一下这事的来龙去脉。大概是12月中旬牧原集团突然接到当地税务部门的通知,要求参加第二期持股计划的员工要在12月25号之前补交完税,需要补交的金额还不小,具体多少我记不清楚了,反正对于个人来讲不是下小数目,当时的情况是有一部分人员短时间拿不出来那么多钱,后来公司研究决定允许员工减持股权来交给这个税,然后就有了41.6%的减持,减持时间大概是在12月20号前后,事情的大概经过就是这样。

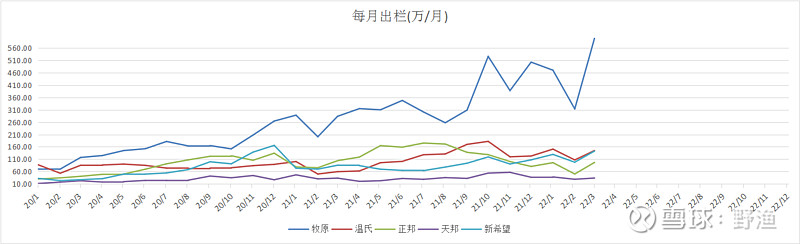

4、成本:2022年一季度平均完全成本16元,养殖成本13.4元,3月份阶段性完全成本15.7元,受粮食涨价影响全年阶段性最低完全成本目标由13元调整到14元。如果能够完成全年最低阶段性完全成本14元,那么全年平均完全成本就是15元(这里强调一点,粮食涨价影响成本升高1元,这个影响是全行业的,所以可以忽略不计)。牧原成本16元,温正天新成本20元,牧原每头猪有400元利润的时候,温正天新刚好盈亏平衡,这就是牧原的成本优势。

5、非瘟:非瘟并没有消失,而且也没有减弱对整个行业的影响,只是不允许报导而已,从各大上市猪企的养殖成本大家就可以看出端倪,整体成本居高不下的主要原因就是受非瘟存活率下降所导致的。关于2021年4季度导致成本升高的主要原因还是因为非瘟。牧原的主产区在北方,非瘟是北方冬天严重,南方夏天严重,2021年3季度北方主产区多地发生了洪水,从而导致进入冬季后瘟非常严重,现在的政策不允许报导,这也是影响牧原成本上升的主要原因,随着温度升高,北方非瘟会逐步消失,未来一段时间非瘟对成本的影响会逐渐消失,成本会快速下降;其次是生产效率不高、智能化养殖不理想对牧原成本的影响也很大,2022年牧原已经从扩产转向抓管理,70%的行政人员都下沉到了养殖一线,同时智能化研发人员也都下沉到一线结合实际去研发出切实可行的智能化养殖系统,所以我相信牧原未来的成本下降是有信心的。还有就是东北的整体养殖成绩差拖累了整体的平均成绩,主要是那里的人员不好管理,俗话说:投资不过山海关,是有一定的道理的,具体细节不展开讲了。

5、指标:现阶段PSY:24,MSY:21—22,保育段料比1.6-1.7,育肥阶段料肉比2.8,全程算上种猪接近3。

6、存栏:能繁存栏270万,能繁后备90多万。

7、出栏:全年指引出栏5000万头-5600万头,270*21=5670万头,如果下半年行情好,仔猪卖的好,出栏情况可能会接近5600万头。当时我的预期2022年的出栏中值是6000万头,目前掌握的情况来看,如果下半年猪价能够维持在16元以上,牧原出栏量应该在5600万,虽然比预期少了400万,但对牧原的整体估值影响不大,只要未来一段时间管理能够跟上,把成本降下来,这个400万的预期差就抵销了,毕竟出栏量要排在成本之后。

8、扩产:目前不具备扩产的条件。最近两三周生猪价格的上涨,趋势还是不错的,如果能够维持下去,不排除下半年某个时候有条件重新启动一部分在建工程。

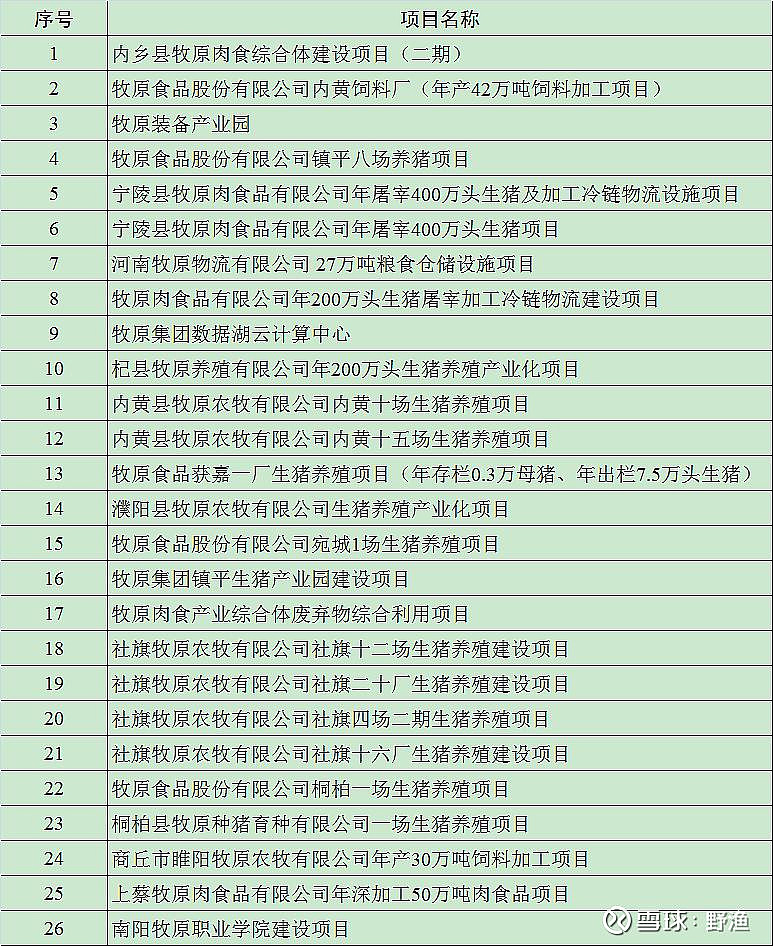

牧原2022年计划投资77亿用于26个在建项目明细:

9、支出:一季度支出的50多亿是去年已经完成的工程款项延后的支付。前三个月现金流收支基本是持平的。

10、屠宰:今年预计有10个屠宰场要投入运营,总量相比去年增长了8倍,这对牧原肉食部来讲是个不小的挑战。随着四月下旬猪价的上涨,整个市场一直处于缺猪的状态,未来很多屠宰场会因为无法收到足额的猪屠宰而破产,这个时候牧原处于整个供应链顶端的优势逐步显现出来,线上竞标价高者得,线下屠宰白条低于市场价1元销售。关于这个低于市场价1元销售有个原因:一方面是通过低价来快速建立销售渠道;另一方面是工厂、商超、电商在采购过程中吃回扣的问题比较严重,一般批发市场渠道不存在吃回扣的问题,牧原廉洁方面有规定,不允许通过回扣来拉拢客户,低于市场价1元销售相当于抵销了回扣费用,在这方面我要为牧原点赞。

牧原部分屠宰产能情况:

1.颖上牧原肉食 300万头屠宰场已达到满负荷生产条件。

2.商水牧原肉食 400万头屠宰场已达到满负荷生产条件。

3.宁陵牧原肉食 400万头屠宰场已达到满负荷生产条件。

4.滑县牧原肉食 200万头屠宰场已达到满负荷生产条件。

5.铁岭牧原肉食 200万头屠宰场已达到满负荷生产条件。

6.奈曼牧原肉食 200万头屠宰场已达到满负荷生产条件。

7.开鲁牧原肉食 200万头屠宰场已达到满负荷生产条件。

8.曹县牧原肉食 300万头屠宰场已达到满负荷生产条件。

9.林甸牧原肉食 300万头屠宰场已达到满负荷生产条件。

10.通榆牧原肉食 400万头屠宰场已达到满负荷生产条件。

11、生猪调动:5月1日起广东省暂停省外屠宰用生猪调入,获得国家非洲猪瘟无疫区、无疫小区评估认定的省外生猪养殖企业,办理生猪“点对点”调动备案后,可“点对点”调动屠宰用生猪到广东省。也就是说从明天起广东省猪价将像海南一样猪价独立于全国,那家企业能够拿到点对点调运权,那家企业就能够享受广东的高猪价福利。根据广东省公布第一批“点对点”调运备案企业名单共有73家,牧原占42家,牧原成为了这次非瘟政策管控的最大受益者。

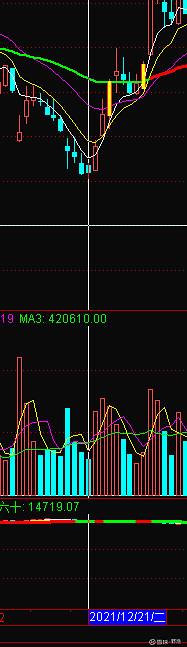

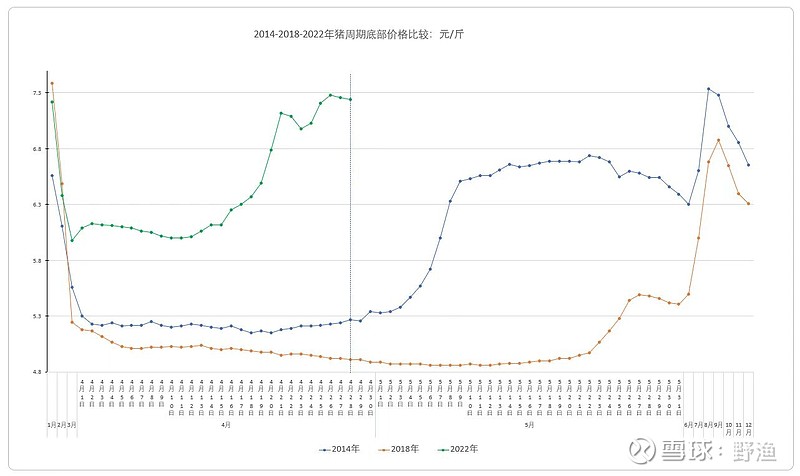

12、生猪周期:石油、煤炭、粮食都在上涨,猪肉怎么可能缺席,我们需要的是耐心等待猪周期反转的到来,从下图可以看出,时间点越来越近。

13、定向增发:预计6月底年度分红后实施。

番外篇:温氏的下跌,一方面是避险资金的流出;主要原因是温氏公布的三月份综合成本是18元每公斤,那也就是说今年猪价反弹到18元时牧原每头猪已经可以盈利400元-500元了,但温氏还没盈利,所以投资养殖企业成本是最关键的,其次才是产能。

总结:牧原成本优势依然处于上市企业领先水平,今天江苏牧原线上竞标成交价15.9元,按照今天这个成交价牧原每头猪已经可以盈利50元了,而其它上市企业每头猪还要亏损400元。关于大家担心牧原未来是否扩产的问题,不扩产有利于牧原成本会快速的下降,当然如果下半年猪价如果能够反弹到18元并维持一个季度,牧原应该会恢复部分在建工程,所以综合上述分析,牧原依然是整个养殖行业最靓的仔,安心持有,静待花开。