2023年业绩预告显示,年度归母净利润为5.1亿至5.65亿元,同比增加42.45%到57.81%。上市仅仅三年,惠泰医疗爆发式增长。

作者 |马梦瑶

编辑 | 管东生

前段时间,医疗器械圈发生了件“大事儿”——

A股医疗器械的一哥迈瑞医疗(300760.SZ)突发公告,宣布直接掏出66.52亿,以“协议转让+实控人放弃决议”的方式,实现对科创板国产电生理龙头——惠泰医疗(688617.SH)股份24.61%的收购,直接秒变惠泰的“掌控者”。

按理说,在医疗器械这一行业集中度高、专业化程度高且强者恒强的领域中,大公司为了稳住龙头优势而不断向外并购的事儿并不稀奇。

但这事有些特殊:此次收购价格为471.12元/股,对比惠泰1月26日收盘360.53元的股价,溢价31.7%;交易合并估值为302亿,对应惠泰医疗收盘价溢价率为25%。这样看来,66.52亿,确实是一个大手笔!

那么,迈瑞这次到底是“好马失蹄”还是“强上加强”?惠泰究竟有什么魅力,能让迈瑞这样的行业一哥为“她”豪掷数亿?除了给的钱多,惠泰的“以身相许”是否还有其他考量呢?

壹 | 收的是惠泰

瞄准的是心血管领域

作为国内医疗器械的行业老大,迈瑞构建起了以生命信息与支持、体外诊断和医学影像为主导的三大产线。但放眼全球医疗器械的领军企业,如强生和美敦力,都是以高耗材业务为主,保障了公司高水平的盈利能力、现金流和业绩增长量。相比之下,这方面迈瑞有短板。

如今,迈瑞收购惠泰,会对此有弥补吗?

根据官方统计数据,目前我国60岁以上人口已近3亿,占全国人口的21%,且预计到2035年,这个比重将超过30%。人口老龄化趋势加速必然会相应带来心血管疾病发病率的上升。《中国心血管健康与疾病报告2022》显示,国内心血管疾病患者已达3.3亿,占比不少。加之,老龄化已成为全球性问题,在全球医疗器械市场规模排名中,心血管相关领域排名第二,仅次于体外诊断。

心血管疾病的治疗办法,以导管消融治疗为主。然而在我国,这种心血管手术的渗透率整体仍处于低水平状态,每百万人的手术量仅为130台,空缺严重,渗透率仍有十倍空间。看来这个市场广度迈瑞是get到了。

此前,电生理等医疗器械涉及领域复杂、研发难度较高,国内企业起步晚,相应的技术也不敌海外企业,缺乏绝对风向标。以心脏电生理领域为例,海外巨头厂商如强生、美敦力和雅培等医疗公司共占国内近9成的市场份额,在2020年的统计数据中,国内仅有惠泰和微创电生理“榜上有名”(如图)。其中,强生扎根中国近40年,已在中国建立了多个生产基地、研发中心和销售网络,拥有广泛的产品线和较高的品牌知名度。

现在,该领域的集采加速了国产替代。让不少国内企业在外资企业占大头的心血管领域看见了曙光。

对于许多国内企业来说,政策是“助燃剂”,现今不太乐观的市场现状是挑战也是机遇。迈瑞选择在此时加入心血管领域,不论结果,起码时机相对合适。

贰 | 为什么是惠泰?

大企业的任何行为都是基于综合考量的,不会轻易冒险。这次迈瑞选择惠泰,也和惠泰的“个人魅力”有关。

惠泰医疗是国内心血管领域的细分龙头企业,专注心血管赛道多年,在心脏电生理、冠脉通路、外周血管介入等细分领域都赢得了市场领先地位,成绩令人瞩目。自2021年1月7日于上交所科创板成功上市后,就成了备受资本追捧的“香饽饽”。

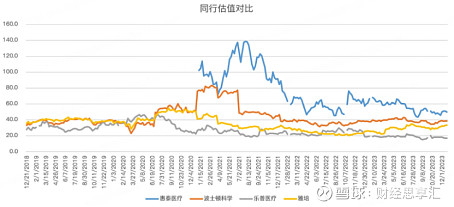

从市场份额来看,惠泰在国产电生理医疗器械品牌中的市场份额排名第一,在冠脉通路医疗器械国产品牌中排名第三,均有一定市场地位。

从营收水平看,作为“电生理第一股”,惠泰的业绩自上市后高速增长。

2017年到2022年,五年间的营收直接从1.53亿元到12.16亿元,净利润从0.34亿元飙升至3.58亿元。惠泰2024年1月25号发布的业绩预告更是显示:2023年年度归母净利润为5.1亿至5.65亿元,同比增加42.45%到57.81%。上市仅仅三年,惠泰医疗爆发式增长的业绩,在A股并不多见。

图源:彭博数据库

从企业估值来看,惠泰医疗目前的市盈率达49.9倍,与2023年业绩相匹配,相比同行,保持在较高水平。

图源:彭博数据库

图源:彭博数据库

“如果说亮眼的成绩是吸引迈瑞并购惠泰的表面原因,那么,惠泰医疗全面完善的产业布局,则是迈瑞看中惠泰的根本缘由。”一位市场人士这么认为。

当前,惠泰医疗已形成了以心脏电生理和冠脉通路医疗器械为主导,外周血管介入和OEM为重点发展方向的业务布局。完善的业务布局是惠泰的独特优势,惠泰所擅长和专攻的领域,大部分也正和迈瑞形成互补。

图源:企查查

在迈瑞官方发布的《投资者关系活动记录表》中,迈瑞表示目前已经在医疗设备和体外诊断布局完善且成就突出,但在高值耗材领域仍有空缺。

未来,在人口老龄化、国家医疗大基建的背景下,为了适应耗材类产品临床使用量的增长同时对标外资企业龙头优势,逐步踏入高值耗材领域对迈瑞的成长十分重要。

那为什么说惠泰的优势和迈瑞高度互补呢?除了惠泰的各产线能够填补迈瑞空白之外,不同的研报均显示,心血管领域中心脏电生理领域的设备和耗材强相关,尤其在三维电生理领域中,设备和耗材是配套使用的,其中设备类产品研发涉及到的机械、算法和图像处理等专业正是迈瑞所深耕的。

另外,职业投资人蔡赟表示,惠泰的相关产品目前属于小而美的赛道,并且目前也已有一个初步的平台化布局,可以依靠此优势将多年积累资源转化为服务提供给迈瑞。

官方介绍显示,惠泰在电生理领域中,其旗下电生理电极导管和可控射频消融导管,以及漂浮临时起搏电极导管,均为国内首个获得相关注册证的国产产品,被国家科技部认定为国家重点新产品。血管介入领域中,惠泰医疗在冠脉通路、外周血管介入两大细分赛道均有涉及,多项研发产品填补国产临床空白。

近年来,惠泰在研发方面的投入成逐年增长趋势,据统计,截至2022年,惠泰已拥有已授权的境内外专利109项,并取得了51个国内医疗器械注册及备案证书。蔡赟很肯定惠泰的研发能力。

叁 | 惠泰没有不足吗

说了那么多惠泰的优点,惠泰就没有不足吗?

答案是肯定的,首先第一点,惠泰的研发经费逐年上升,虽与国外同行差距在缩小,但想迎头赶上,后续仍需大力支持,迈瑞恰好是这样一个有实力的企业。

第二,惠泰的海外市场仍有较大的开拓空间。出海一直是惠泰医疗战略发展的重要方向,但是在2022年,海外业务收入仅有1.36亿元,占整体营收比重仅为11%。

在当今的全球市场中,一个企业想要稳步发展,出海是一条必经之路,这对于其丰富资源、稳定市场和提升影响力有着至关重要的意义。

“而迈瑞的销售能力非常强。”知名市场人士吕长顺这样说道。迈瑞在海外拥有超过50家子公司和超3000名员工,在全球主要市场均有布局,可以向惠泰提供海外营销平台,加快惠泰海外销售渠道的建构脚步,积极拓展海外业务。

惠泰自身实力强才能获得“一哥”迈瑞的青睐,迈瑞能填补惠泰不足,二者的“结合”才能瞄见光明的未来。至于“以后的生活是否和睦”这个问题,没有谁能够先下定论,还是拭目以待吧。