其实挺犹豫起这个标题的,万一不是呢?就瞎j8聊聊,仅供娱乐。

今天$罗素2000指数ETF-iShares(IWM)$ 重挫、小盘杂毛重挫、矿股重挫。当日的演绎有点像三月fomc会议前几天短线资金避险而造成3/14,3/18两天内iwm的大跌(-1.79%,-0.57%)。如果算3/19日内跌幅的话,iwm又下跌0.73%。街上关于是否六月可以进行第一次降息以及24年降息节奏(是否还能执行三次降息)再次争议。彭博tv今天的关注也在美债10年期的走高。上午时段10年期一度涨9.2 bps,截止收盘涨幅大幅压缩至4 bps(10年期4/1涨10.7 bps,两日相当最大涨幅达到近20 bps)。相对应,美债2年期在4/1跳涨7.5 bps后,4/2已经上涨乏力,收盘跌1.6 bps。我之前聊过,10年期和2年期形成的收益率差 yield spread是对于小盘股参与者(特别是矿股)的一个重要指标。我们目前处于利率倒挂阶段,温和上涨或稳定的10年期、下降的2年期有助于收益率差尽快陡峭回归正常化,对于小盘股来说是无悬念的利好。

利差陡峭可以简单归因两个(彼此相关)原因,即要么是经济增长预期,要么是通胀预期。今天市场因10年期跳涨而大跌算是两个原因的共同作用之结果:今天公布的JOLTS报告(劳工部的职位空缺数据)与工厂订单超过预期。很明显,形势挺好的,所以好消息又成了坏消息 – 交易员们开始嘀咕,鲍老头看到这片欣欣向荣是不是又要考虑推迟降息了。

在我看来,市场对于联储在六月份是否降息反应过度。考虑到选举临近,联储会借助第二季度的任何温和经济数据来管理风险,从而在六月份降息。且不会因为最近的“好数据”就继续坚持政策利率的更高更长(higher for longer)。过去一年来很容易形成的二极管思维会认为好的经济就必须维持高息环境是很有问题的。鲍老头一直说的是不要过热,从来不是反对健康、积极、强劲。相对应的,我认为劳动力市场数据应该比通胀数据更关键,是对2024年降息轨迹的预测。这个视角与1月份通胀上升后的关注点有所不同。随着时间的推移,通胀将对未来的利率决策变得更加重要,但这可能是选举后的情景。为什么认为老头会说话算话,也可以从最近10年期表现的角度聊聊。近期收益率的上行,基本上回到了23年3季度的水平。

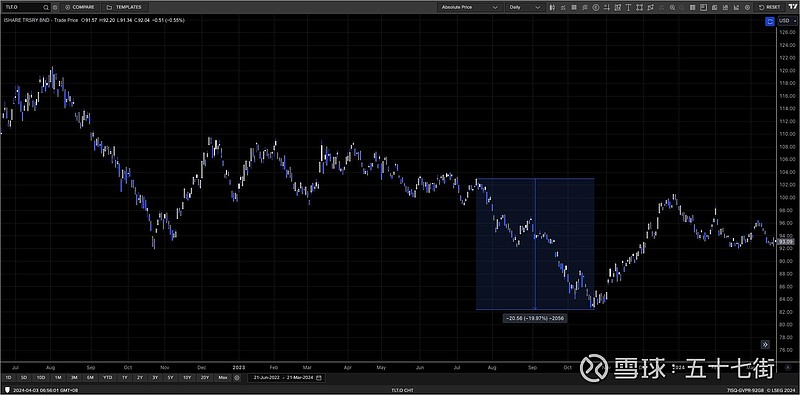

利率的过快上升对于长期美债的价格是有很大消极影响的,比如TLT在23年3季度出现近20%的暴跌。

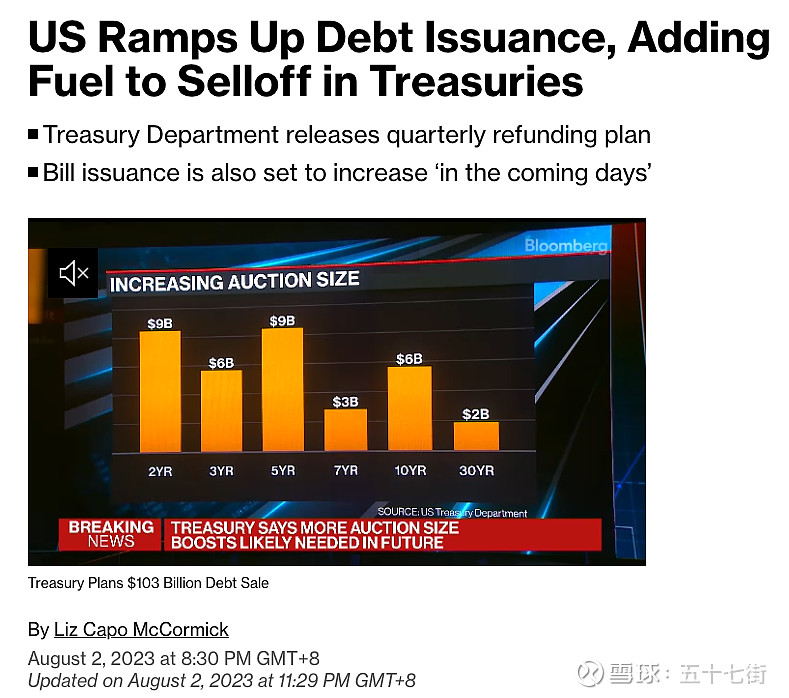

应对当时的暴跌,联储事实上在23年11月不得不开始购买长期国债注入流动性稳定市场。但现在和当时的一个主要区别在于,23年3季度的美债暴跌是户部耶老太为了向赤字提供资金支持,不得不增发长期美债。

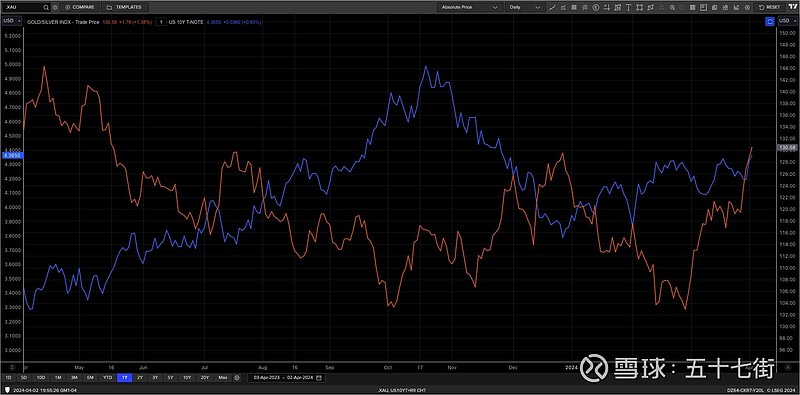

这是一个简单的供需关系问题,发的多了其结果是一定导致债价暴跌利率攀升。现在的情况很不同:耶老太并没有新增发债,但长端利率攀升,刨除市场化因素下对于经济的更好预期,还有一种可能就是对于财政健康程度的顾虑。此处,一个很明显的佐证指标就是传统避险资产黄金今日再次大涨。黄金与10年期同步上涨的情况并不多见,除非上述原因。类似情况过去5年时有发生,每一次都是最后联储直接下场买债增加流动性,这次呢?换一种方式讲,对国债市场稳定如此在乎的联储,真的希望在利率上更高更长吗?

关于目前联储决策逻辑上,总结一下我认为即:稳定的就业 + 稳定的国债市场(联储自身的逻辑是:就业 + 通胀)。扯远点不负责任地瞎讲即:老鲍虽然是个共和党,但从稳定大局造势角度考虑不见乐得懂王回归。

从交易层面来看阿B和相关个股,除了上面提到的10年期/2年期利差的关系,黄金作为避险资产的大涨理应传到阿B,后者当前的迟钝其实也反映了其逐步股票化、币基化、机构化的一些特征。此外,我一直讲iwm对于我们事业的重要性,所以关注以下两图加之前提到的SKEW。很有意思,值得一提。

1. 美元指数 DXY

注意今天在三大指数重压,iwm暴跌2%的情况下,dxy也是下跌状态。需要理解不管是联储直接下场买债(比如类似去年11月)还是降息,都会令dxy走低。那么今天dxy走低的逻辑是什么?

2. IWM

还是维持了趋势线。同23年7月6日的一些相似:均直接跳空至20日线,rsi50左右。明天鲍老头的讲话、这周五的非农数据 = 承接iwm的推手。

3. 斜率指数 SKEW

自20年大流行以来skew日跌5%且iwm日跌近1%的情况出现5次,前五次iwm都迅速反弹,并在随后的一个月内出现平均5%的涨幅,最高达到近12%。

+

最后快速说下矿股个股,今天持矿可以说是血流成河,盈利大幅回撤。盘中4.1加cifr, 16.65加clsk。iren昨天宣布资金到位,24年内指望达到20 EH/s,这个预期规模还是比较诱人,我考虑再加。关于cifr的atm,我觉得他们应该会在2季度发布。对于矿股,整体上我可能更依赖于宏观层面的判断,所谓决战也有可能一厢情愿,毕竟还有月中的减半难以捉摸,故仅供娱乐。