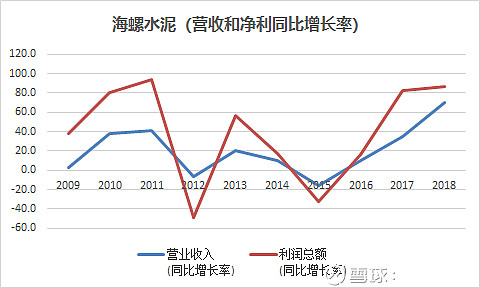

今天借放假休息来解读下水泥行业的寡头海螺水泥。随着国家供给侧改革和对环保管理的力度,水泥行业的集聚度越来越高,行业龙头的经营能力也越来越强,同时,主要受益于水泥价格近几年上涨,2018年海螺水泥交出了一份靓丽的年报:2018年营业收入1284亿元,同比增长70%,利润总额396亿元,同比增长86%,扣非净利润298亿元,同比增长111%,净资产收益率(ROE)高达29%,经营活动现金流高达360亿元,同比增幅107%,现金流大,增幅也大。

一、A股上市水泥公司2018年概况:

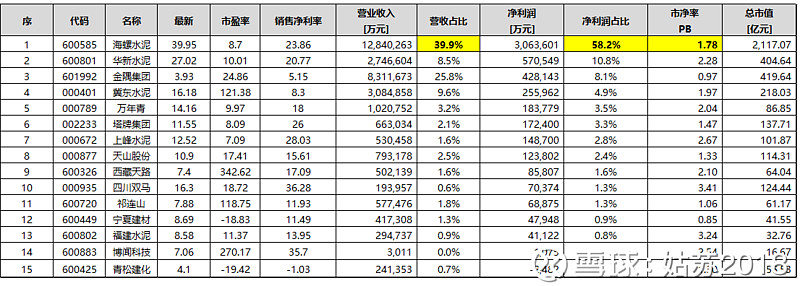

从已经发布的2018年年报上市水泥公司的营业和净利来看,海螺水泥营收行业占比40%,净利行业占比58%,绝对处于行业领头地位(这里未纳入港股水泥公司和未上市的,数据获取不便利)。未来环保压力和供给侧改革,新建产能会受到限制,海螺的规模优势会体现的更加明显。基本上,A股上市水泥公司可以分为海螺和其他。另外,从PB和PE看,华新、冀东、塔牌、万年青也同样值得关注。

二、海螺公司基本面:

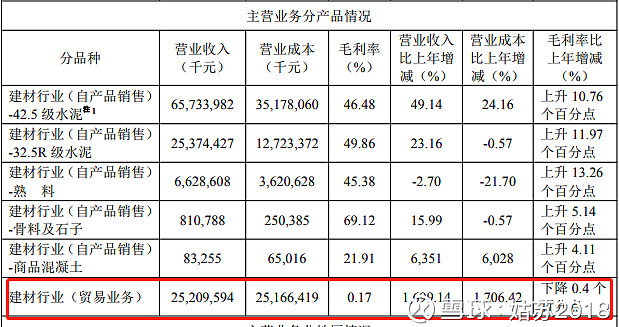

海螺大家都很清楚,主营产品为:水泥、商品熟料及骨料,水泥品种主要包括 42.5级水泥、32.5R级水泥及 52.5级水泥。从年报数据获取,各类产品的营收如下:

特别在此关注下贸易业务,从2017年公司年报的明细中,还未列出贸易业务对公司营收增长的贡献,在2018年年报中为252亿元。2018年水泥熟料贸易业务销量 0.70亿吨,同比增长12倍;贸易业务收入252.10 亿元,同比增长 17 倍;贸易业务成本251.67亿元,同比增长17倍,这一部分暂未有利润贡献。

水泥是区域性产品,其销售半径受制于运输方式,运输成本很高。海螺选择T型布局战略,在长江中下游及沿海大力建设或租赁中转库等水路上岸通道, 并逐步推进中心城市区域销售市场一体化建设,创建贸易平台,抢抓终端销售市场建设。下图可以看见,海螺在国内外的分公司、子公司状况:

分公司、子公司详细链接:网页链接

2018年在国内:乐清海螺、建德海螺等 4 台水泥磨相继建成投产;建德海螺、江华海螺、阳春海螺、分宜海螺、兴业海螺等公司骨料项目建成投产。收购了广英水泥,增加熟料产能270万吨,水泥产能400万吨,骨料产能130万吨。

2018年在国外:柬埔寨马德望海螺、印尼北苏海螺等 2 条熟料生产线及 4 水泥磨相继建成投产,老挝琅勃拉邦海螺项目建设进入设备安装阶段,缅甸曼德勒海螺项目已开工建设,老挝万象海螺、乌兹别克斯坦卡尔希海螺等项目前期工作有序推进。

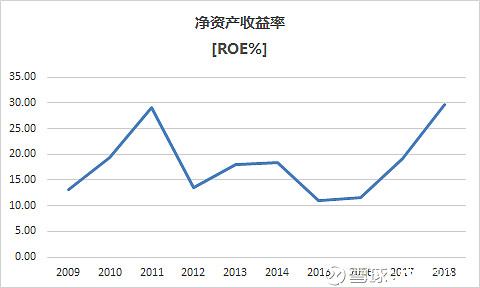

三、近十年海螺的财务数据(净资产收益率角度):

ROE是一个非常好的选股指标(通常大家点开杜邦分析即可看见)。

净资产收益率=净利润/净资产=净利润/销售收入 * 销售收入/总资产 * 总资产/净资产。

所以,净资产收益率=净利率 * 总资产周转率 /(1-负债率),这里也可以直接成权益乘数。

一家好公司的净资产收益率高,无外乎三个原因:1、净利润率高,可以观察是否为相应的毛利率高,这是公司产品有定价能力,好卖的一种体现,且营业成本低;2、公司运营能力强,同样的资产规模可以获得更高的营收周转;3、公司负债率高,如果是卖方市场体现的客户预付款的负债高,同样也是值得去研究和投资的公司。

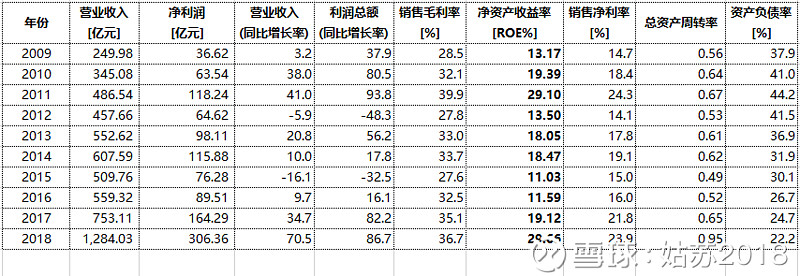

下面来看看近十年海螺水泥的这几项数据:

海螺近十年整体负债率不高,净利润率稳定,平均净资产收益率为:18%。即使在水泥价格底部的2015年,公司的毛利率为27%,净利率为15%,在各大水泥公司亏损之际,海螺依然保持着盈利。

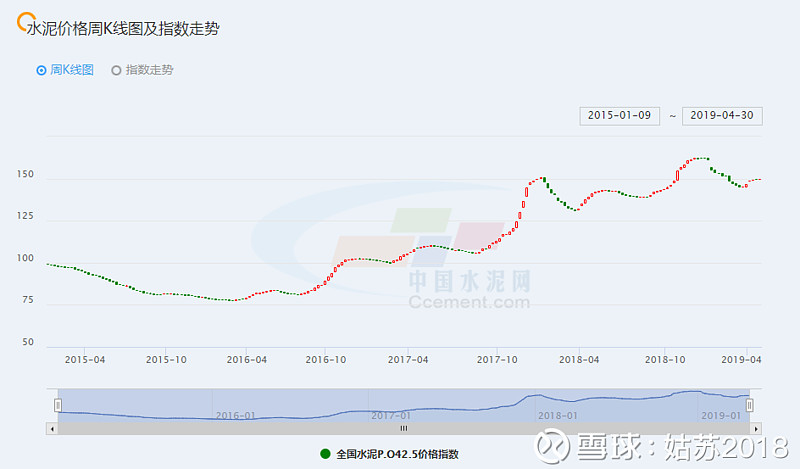

近年来,水泥价格的上浮,使得海螺营收和净利大幅上升。近期,为了防止水泥价格过高并造成垄断,国家有关部门已经在约谈,即使未来水泥价格下行,海螺依然具备明显的规模优势,并可以在行业低迷期进行资产收购和布局(手上大把现金流)。

下面可以看看近五年水泥价格指数:2019年水泥价格相比2018年仍处于高位。但可以仍然持续关注价格走势。

四、估值解析及展望。

水泥行业倾向于使用PB估值,从历史数据观看,水泥行业成熟期,A股平均PB上下限分别为(1.37,2.96),对应股价区间为(30.71,66.36)平均PB为1.9倍,对应股价为42.59元。目前每股净资产为:22.42元,PB为1.78倍,考虑大盘行情,目前估值较为合理(海螺港股PB为1.97倍)。

中国目前城市化率仍然在继续推进(未达发达国家的80%),水泥仍然是很难替代的建筑材料,随着公司海外项目的拓展和国家“一带一路”战略的推进,未来公司营收和收益进一步扩大(同步考虑价格下行的不利影响)。按照平均净资产收益率18%(即使低迷的2015年,ROE为11%)来看,5年后翻倍,使用平均PB1.9估值算也可以同步翻倍。当然这只是一个预期值,未来需要考虑公司的获利和经营状况,同时,也要充分考虑价格下跌带来的风险。

以上,是我对水泥行业龙头海螺的分析,不足之处,望大家指正。

@今日话题 $海螺水泥(SH600585)$ $康美药业(SH600518)$ $方大炭素(SH600516)$ 云南白药 贵州茅台 五粮液 万年青 塔牌集团