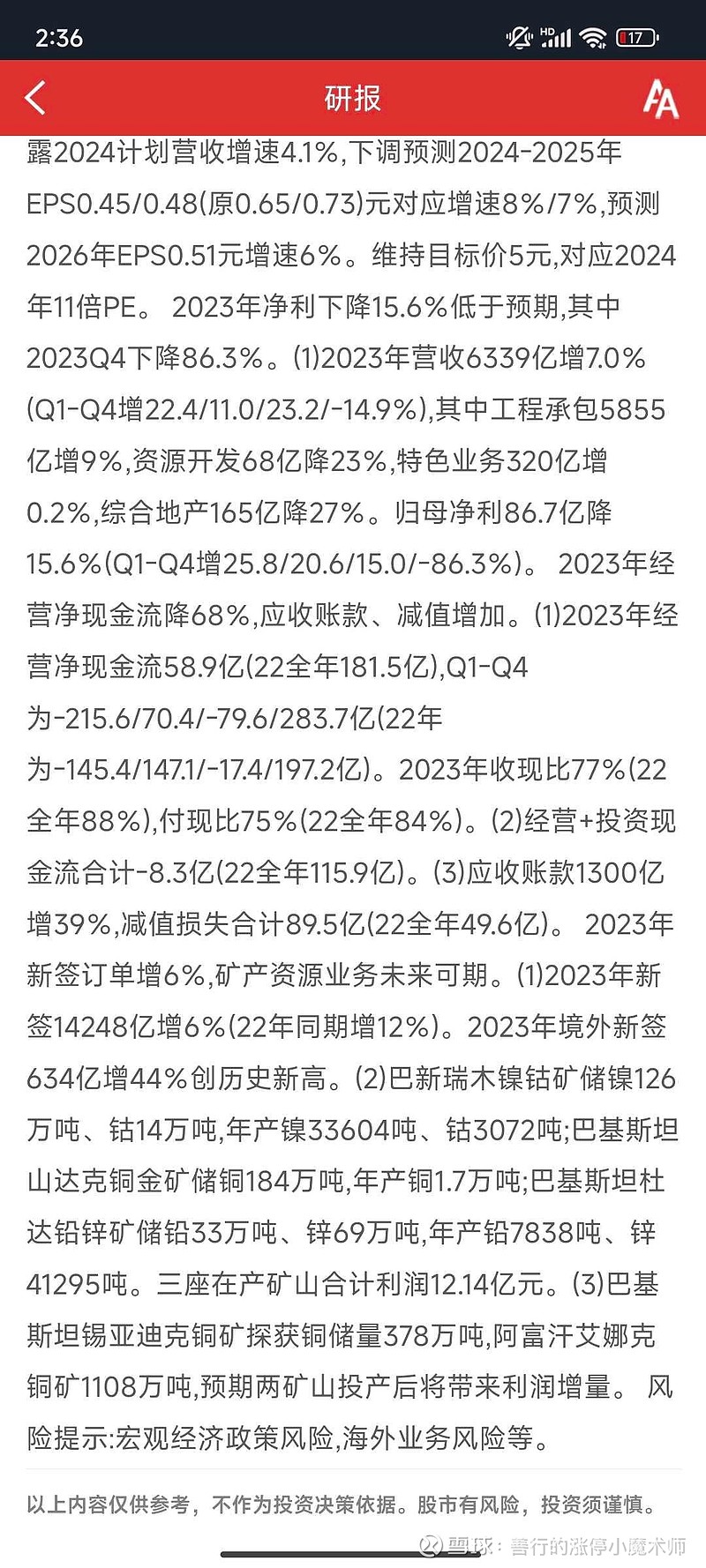

一个是手握大量资源,未被市场发觉的中国中冶,目前只给了冶金价值,根本没考虑后面铜矿量价齐升,光是巴基斯坦就600万吨铜,计划后面年产6万吨,有耐心的等等阿富汗的1100万吨大矿。镍,钴,铅,锌照样比翼齐飞。

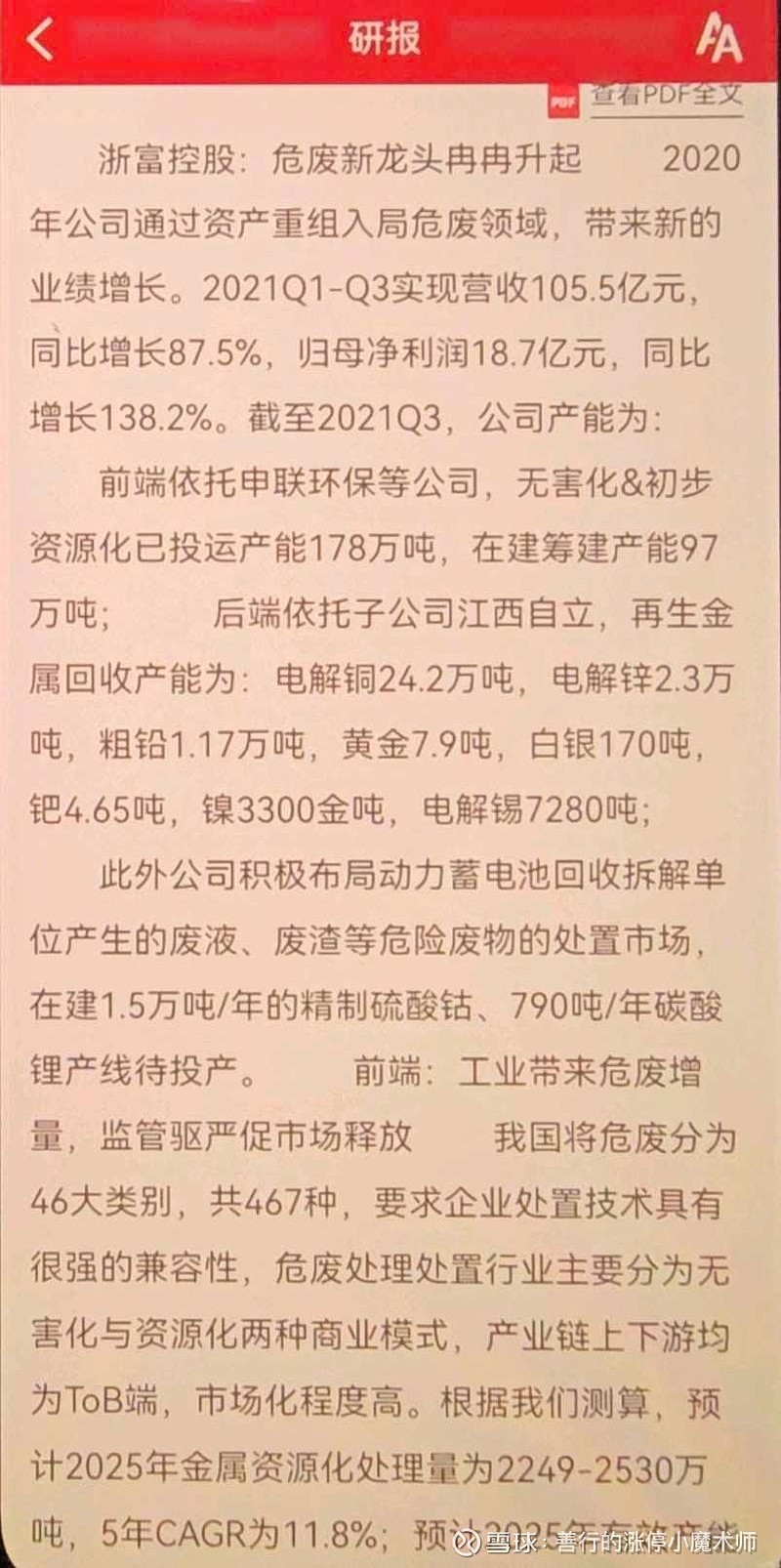

一个是有色回收龙头浙富控股,十几种再生金属,金铜银锌钴等,还有硫酸镍、硫酸钴等深加工。虽然没有矿但自己回收自给自足,既赚加工费,又赚再生金属的出售费。如果有色持续上涨,后面的业绩会很好看,关键是源源不断,生生不息,废物利用的可持续发展,不需要担心资源开采完毕。

这两个不比有色垃圾股强的太多么?

上次这么深入分析坚定信心的是四川路桥,长安汽车,陕西煤业,都在随后的一年里翻倍。我不知道什么时候能涨起来,但是金子一定会发光。一年后看看