如果只有一个医药股可买,毫无疑问,只有恒瑞医药。相信广大球友们跟老周一样,面对接近80倍PE的恒瑞,有那么一点恐高,昨天看到一个朋友晒他用32个月持有恒瑞,持仓盈利77万,真心的佩服。

这也证明,价值投资并不过时,好股票是可以穿越牛熊的。只是恒瑞有点小贵(如有调整,还是值得介入的),我们看看只有21倍市盈率的丽珠集团(000513.SZ),公司估值之所以那么低,也是受到集采的影响,其最大的单品,销售额占总营收接近20%的中药制剂参芪扶正注射液和另一拳头产品鼠神经生长因子均出现量价齐跌。那现在的丽珠集团,是否走出困境,二级市场上,股价能否迎来戴维斯双击呢?

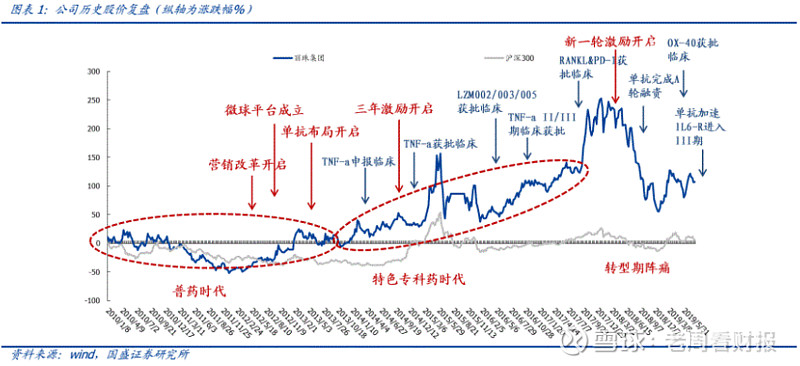

1 不断转型的丽珠

丽珠1985年成立,1993年在A、B股同时上市,以普药生产为主,抗生素、消化常用药为主,有名的“丽珠得乐”,估计大家都会记得。2005年,随着CFDA收紧审批,普药行业迎来大规模洗牌,而丽珠凭借其提前布局,迅速获批了参芪扶正注射液、鼠神经生长因子、尿促卵泡素等一系列专科药,不仅未受到普药降价洗牌的明显影响,反而持续稳定增长,顺势转型为一家中高专科药企。

2017年以来,医药政策又出现重大调整,受医保控费、带量采购的影响,在加上在研的单抗临床进展偏慢,股价迎来下跌。但公司2010年以后,公司开始布局微球研发平台,并成立单抗研发公司。产品逐步丰富,新品注射用艾普拉唑进入医保目录,销售开始放量。公司正在稳步转型为创新生物药企。

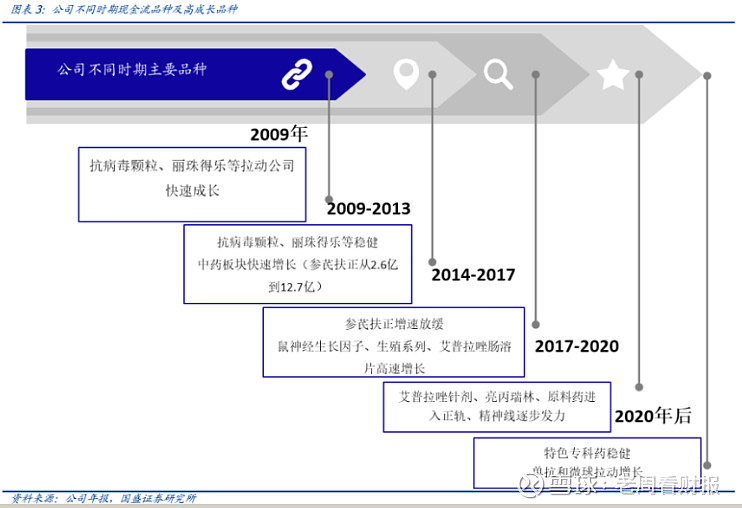

公司成长路径:

公司在各阶段都有拳头产品:

2 财务分析

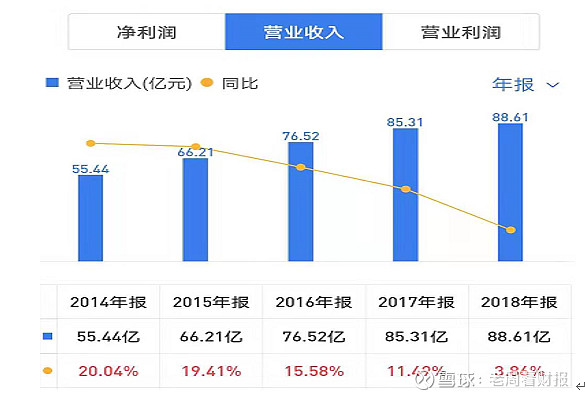

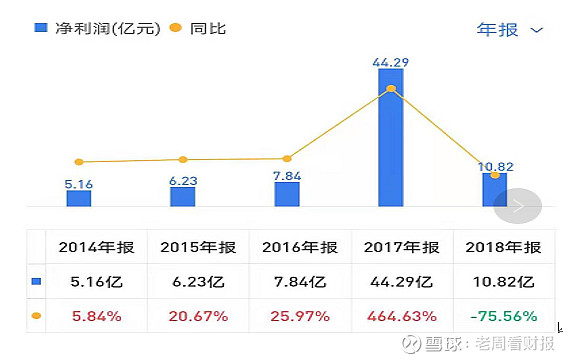

公司收入和利润情况

可见,集采对公司虽然有影响,但只是增速放缓,利润稳步上升,2017年的44.29亿的净利润中扣除32亿的出售子公司的投资收益后,扣非净利润为8.2亿元,以上保持了一定的增长。

可见,集采对公司虽然有影响,但只是增速放缓,利润稳步上升,2017年的44.29亿的净利润中扣除32亿的出售子公司的投资收益后,扣非净利润为8.2亿元,以上保持了一定的增长。

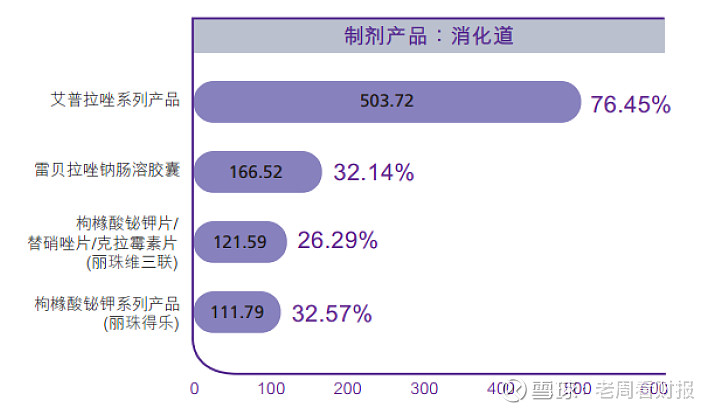

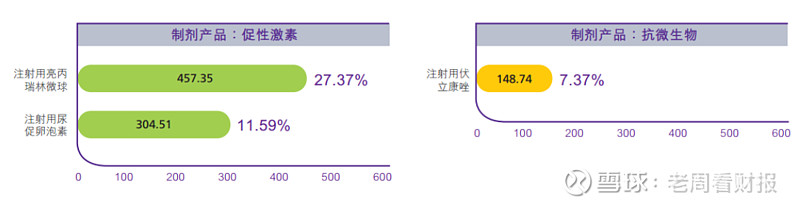

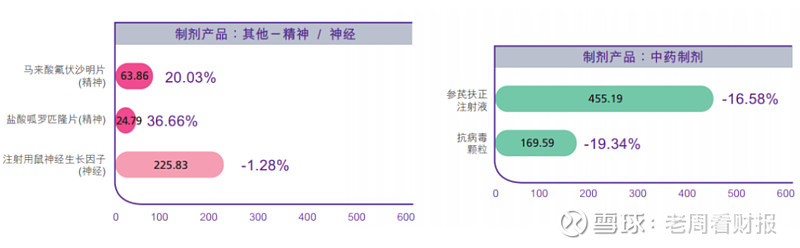

再看2019年半年报中,公司各单品的销售额和增长率:

公司以艾普拉唑系列药、醋酸亮丙瑞林微球为带头,有7个品种都有20%到76%的增长,原来的拳头药参芪扶正注射液和注射用鼠神经生长因子受集采影响,销售额已经在总销售额中占比降低到12.7%左右。

公司的重要指标:

1. 2018年的股利支付率为79.73%,股息率3.8%。公司近年来分红比较大方。

2. 资产负债率为26.89%。主要为应付股利23亿,应付账款+应付票据12.7亿,无短期和长期贷款等有息负债。公司手握70多亿现金,有利于后期产品布局。

3. 公司的经营活动现金净流量为14.28亿,真金白银到手,非常难得。投资活动现金净流量为-2.789亿,主要为购建固定资产、无形资产和长期资产支付的现金,筹资活动现金净流量为-26.27亿元,主要为规划短期借款等。

4. 公司毛利率为64.7%,虽然低于恒瑞恐怖的87%,但近几年这一毛利率一直比较稳定。

5. 公司ROE 于2019年Q3为9.63%,全年有望达到12%,通过杜邦分析,公司ROE近年来一直不太高,主要是公司资产周转率不高(0.43次)和营业利润率较低(2019年Q3为16%),营业利润率较低跟市场销售费用大直接相关,这可能也是医药企业的通病吧。

6. 公司2019年1-9月研发支出5.278亿元,研发费用占销售收入7.2%,在国内也是排上名次的,其中4.821亿元费用化,费用化率为91.3%,值得肯定。

3 未来几年的发展前景

西药制剂

预计未来将保持15-20%的较快增长,艾普拉唑系列药今年保持70%的增幅,构筑了专利护城河,片剂+口服未来销售20亿可期;尿促卵泡素等辅助生殖行业出现回暖趋势;亮丙瑞林微球释放激素激动剂(GnRH-a)是人工合成的GnRH-a衍生物,处于高增长中,全球市场销售达10亿美元左右,国内市场增长迅速,近五年市场规模稳步提升,国内GnRH-a缓释剂市场规模在40亿元,未来应该达到80亿元左右,丽珠预估市场规模达15亿元,CAGR达42%,还有一倍左右空间;其他品种也将叠加发力。

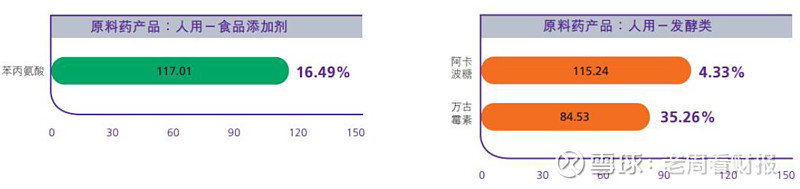

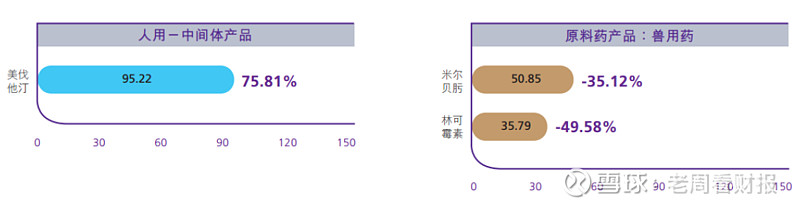

原料药和中间体

2019年Q1-Q3增长在16%以上,中间体增长75%说明近几年在这方面改善和变化更大,未来保持10%到15%的稳健性增长。

诊断试剂板块

公司诊断试剂板块2018年收入6.97亿,占整体公司收入7.87%。历史上公司诊断试剂板块以代理为主,近年来公司诊断试剂板块不断推进战略转型,持续加大自主技术及产品研发投入,体外诊断试剂中有3项已经获得注册证,6项处于临床阶段,2项处于注检阶段。仪器设备中有2项已经获得注册证,2项处于注册阶段; 金标试剂方面,肺炎衣原体IgM抗体、肺炎支原体IgM抗体检测试剂(胶体金法)已经获得注册证;分子诊断试剂方面,血筛核酸、艾滋核酸等5项产品目前均处于临床阶段,BCI核酸分子项目处于注册阶段; 化学发光试剂方面,结核γ干扰素化学发光试剂目前正处于临床阶段,降钙素原、白介素6产品处于注册阶段;药物浓度试剂方面,伏立康唑已经获得注册证;设备方面,胶体金分析仪、BV全自动分析仪、X光血液辐照仪和20速化学发光分析仪处于注册阶段。预计未来1-2年将会有自主研发的新产品陆续获批,诊断试剂板块的盈利能力有望得到提高。

生物药板块

公司生物药领域共有14个项目在研。从研发进度看,丽珠单抗平台研发实力过硬。丽珠集团2010年成立单抗公司开始战略转型,从去年开始厚积薄发进入快速发展期,临床进度提速,同时也完成了A轮融资。从研发选择看,单抗覆盖了肿瘤、自身免疫病、骨质疏松等大的适应症,兼具成熟靶点(如TNF-a、HER2、CD20、IL-6等)与新热门靶点(RANKL、PD-1、OX40等)。目前临床阶段8个:重组人促绒素(已报产)、TNF-α(II期结束)、CD20(BiosimilarI期结束)、HER2(II期)、RANKL(I期)、PD-1(在中美同时开展临床研究,进入国内II期)、OX40(获批临床)、IL-6R(Biosimilar新品种2019年已经开III期)IND在研及准备进入临床项目:IL-17AF、PD-L1等。

微球板块

公司微球技术平台国内一流领先水平。2015年长效微球技术国家地方联合工程研究中心落户丽珠。平台拥有世界领先的微球生产线及产业化优势,也是国内唯一拥有微球辅料自主知识产权的的企业。公司微球团队有60余人,其中不乏多年知名外企研发经验的海归博士,研发实力强劲。

从目前信息来看,公司有望回归中高速增长,未来成长稳健成长较为确定,是否高速成长,取决于创新生物药板块的突破,一旦突破,股价将迎来戴维斯双击。(更多内容,欢迎登陆老周微信公众号 caibao360)