4月21日晚,“佐餐卤味第一股”$紫燕食品(SH603057)$ 交出了自2022年9月上市后的首份年报以及2023年的一季度财报,财报显示,企业2022年在营收收入、总资产、门店数上均增幅明显,并将这种增长态势延续至2023年一季度,实现营业收入、净利润、总资产的同比增长,其中归属于上市公司股东的净利润增幅更是达到60.29%。时隔半年,以百味鸡起家的紫燕食品为“鸭货横行”的卤味市场打了一针强心剂。

佐餐卤味:卤味行业第二春

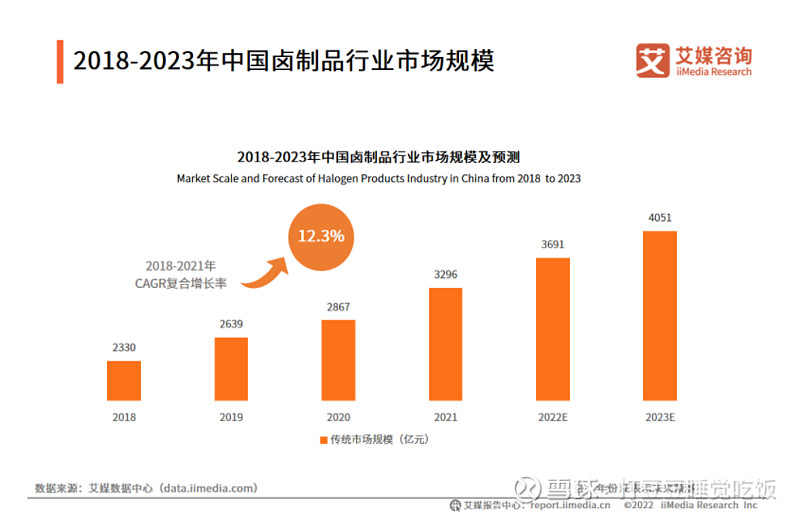

今年一二月份,绝味等卤味巨头相继发布年报预告,惨淡的业绩似乎昭示着卤味行业还未迎来行业高峰便已提前进入下行阶段。而与之对应的是各机构对卤味行业表现出的较高的成长预期,美团餐饮数据此前曾发布《2022卤味品类发展报告》,预计称2023年卤味行业规模将达到4051亿元;艾媒咨询在《2021年中国卤制品行业研究报告》中也对2023年卤味市场规模做出了同样的预期。

图片来源于:艾媒咨询

巨头的萎靡与行业的欣欣向荣昭示着卤味行业新一轮的洗牌即将来临。细看卤味赛道,会发现休闲卤味在$绝味食品(SH603517)$ 、$周黑鸭(01458)$ 等巨头的快速扩张布局下已经趋近于饱和,目前正通过下沉市场以进一步扩大市场份额。而佐餐卤味目前正迎来迅猛发展阶段,根据长江证券研报,2020年开始,卤制品行业涌现出更多的成长性机会,包括佐餐卤味连锁化,下一个十年行业或将迎来全面连锁品牌化的新机遇。美团餐饮数据发《2022卤味品类发展报告》亦表示,2021年中国卤味行业规模达3296亿元,其中佐餐卤味行业规模为1792亿元,超出休闲卤味288亿元。且根据弗若斯特沙利文数据,2020-2025年佐餐卤制品的CAGR将提速至11.4%,到2025年行业规模将达到2799亿元。可以预见,佐餐卤味将成为卤味行业中新的蓝海市场。

“鸡娃”紫燕或将收割行业东风

尽管佐餐卤味仍被相关机构倾注以较大预期,但鉴于佐餐卤味对食材、生产和储运等皆有着较高的要求,目前国内市场仍以小作坊为主,分散性较强。但新的市场格局已在佐餐卤味细分赛道的狂飙纷争中初见端倪,仅从市场规模来看,目前佐餐卤味赛道仅出现紫燕食品这一头部企业。根据Frost&Sullivan的数据,紫燕食品的市占率约为3%,超过行业第2-5名的总和。作为佐餐卤味的头部品牌,紫燕食品在产品品质、品牌势能以及渠道效率等方面竞争优势明显,且在佐餐卤味领域尚未出现明显的竞争对手,未来有望加速收割市场份额。

图片来源于:民生证券

对于追求食品新鲜度的佐餐卤味行业来说,企业若想实现连锁化和规模化发展,势必要拥有完善的供应链体系。而在这一方面,紫燕已和其他佐餐卤味品牌形成了行业壁垒。

据悉,目前紫燕主要在宁国、武汉、连云港、山东和重庆五个工厂为基础,并筹建起“宁国食品生产基地二期”和“荣昌食品生产基地二期”,大幅扩大公司产能。在运输体系上,紫燕与第三方合作构建“工程冷库-配送冷车-门店冷柜”的全程冷链配送体系,在大多数城市均能实现日配,最大程度保证了食品的新鲜程度。在上游,紫燕食品与包括温氏股份、新希望、中粮集团等在内的一批大型供应商就整鸡、牛肉、鸭副产品等主要原材料建立了长期、稳定的合作关系,提前锁定优质供应商的产能资源及产品价格。这些布局赋予紫燕以能够实现快速复制的优势,有利于企业在佐餐卤味圈地跑马的初级阶段迅速占领市场份额。

“鸭货”三国VS预制菜春秋

在卤味鸭货领域,目前业内整体呈现出绝味、周黑鸭以及煌上煌“三足鼎立”之势。紫燕食品则避开鸭货领域,转从卤味鸡等细分领域切入市场,目前公司已打造出夫妻肺片、百味鸡、藤椒鸡、手撕鸡等单品,其夫妻肺片在2021年营业收入达9.33亿元,2022年营业收入为10.94亿元,占主营业收入的30%以上,成为名副其实的大单品。

且在绝味、周黑鸭等品牌深耕于卤味行业,持续推出卤味新品之时,紫燕率先把目光投向新的蓝海——预制菜领域。如果把卤味比作三国时期,在绝味等企业屹立不倒的情况下其他企业难以具备与其抗衡的力量,那么预制菜市场则更像是春秋战国时期,不到最后永远不知道赢家是“秦”是“楚”。紫燕食品目前推出“以鲜货产品为主,预包装产品为辅”的上百种菜品,在预制菜这一资本市场新宠方面,已经陆续推出水煮鱼、宫保鸡丁等新品。目前在鲜货产品销量不减的情况下,其预包装产品销量也在不断增加,2022年营收同比增幅达51.28%,有望为企业开启新的发展空间。

如果说核心单品是企业长久生存的基石,那么恰到好处的新品则能为企业提供持续的增量。对资本市场而言,企业的产品力决定了其能否在市场上长袖善舞,能够依据市场变化不断创新,紧跟甚或是引领市场发展方向才能使企业在市场竞争中稳步前行。

图片来源于:光大证券

以两级销售的星星之火对抗餐饮寒冬

对企业,尤其是连锁化的企业来说,经营模式一定程度上决定了企业经营能效的高低,以恰当的模式链接工厂、中间商、消费者等各个环节对企业至关重要。紫燕食品自2016年起引入外部资本并进行渠道变革,将经销模式调整为“公司-经销商-终端加盟门店-消费者”的两级经销商模式,放权经销商,主要由经销商负责门店扩展和销售,企业总部只负责生产。这种让利于中间经销商的模式虽然挤压了企业原有的毛利空间,却也成为企业加速扩张的推进剂,并一度减少了企业的推广销售成本。

这一销售战略调整的成效直观地反映于紫燕食品门店规模的扩张之路上,可以发现,即便是在餐饮行业因为疫情承压导致门店收缩、营收下降甚至亏损的情况下,紫燕食品的门店数量也一路从2019年的3000家飙升至2022年的近6000家,在数量上翻了近一番。伴随着2023年疫情放开,消费复苏,餐饮行业的“春天”重归预期,紫燕食品也有望借此复苏的东风,迎来新一波的增长。根据民生证券数据,紫燕食品计划到2025年开店1万家,届时紫燕将真正以星星之火成燎原之势。

图片来源于:民生证券

门店的快速扩张一定程度上意味着企业营销成本的增长,也对企业的产能提出了更高的要求,一旦企业资金周转不开,变很容易陷入尾大不掉的尴尬境地。与之相反,紫燕食品利用“两级销售网络”,实现了真正意义上的降本增效。据报告显示,2018年-2021年,紫燕百味门店扩张的增速达到20%,其销售和管理费用却从2018年的3.06亿缩减至2020年的1.94亿;即便在企业扩张期,广告宣传、人力支出等费用持续增长的情况下,2022年销售和管理费用也仅有3.03亿,仍少于2018年的费用。与销售管理费用降低相反的是企业经销模式收入的持续增长,从2019年至2022年,紫燕食品经销模式收入从23.2亿元增长至31.35元,2022年增幅达到12.59%。