今年1月份,国际货币基金组织(IMF)调高了我国今年的经济预期,从去年10月份预测的4.6%,调高到5.2%:

调高的主要原因,是因为今年我国疫情的控制远超预期:原本预期疫情会持续到3月底,结果在1月底基本就控制住了。

从IMF的预测来看,今年发达经济体经济增长普遍放缓,以中国和印度为首的亚洲新兴经济体将成为全球经济的发动机。

从经济体量和整体贡献上来看,今年我国经济将成为全球的火车头。

经济的快速复苏,有利于各行各业的发展,产业地产就是其中之一。

上海作为我国经济的桥头堡,将率先迎来复苏。

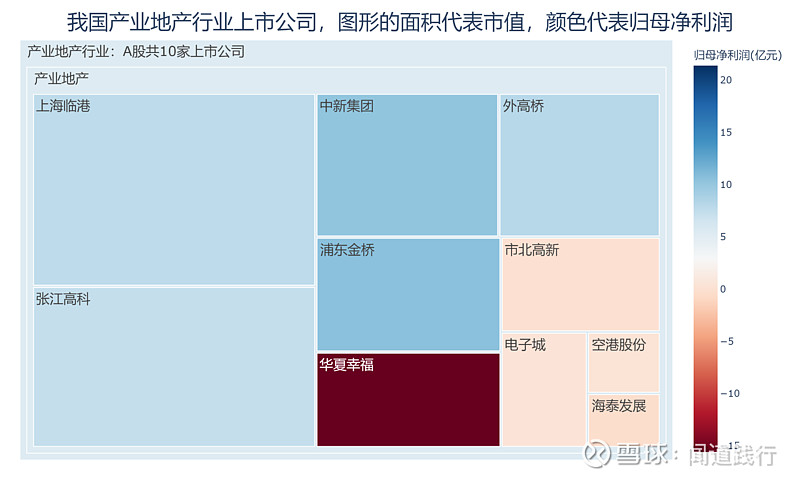

今天,我们一起看一下产业地产行业的3家公司:浦东金桥、上海临港、张江高科:

截至去年3季度,这三家公司的净利润,占行业的比例分别为:23.6%、17.3%和16.4%:

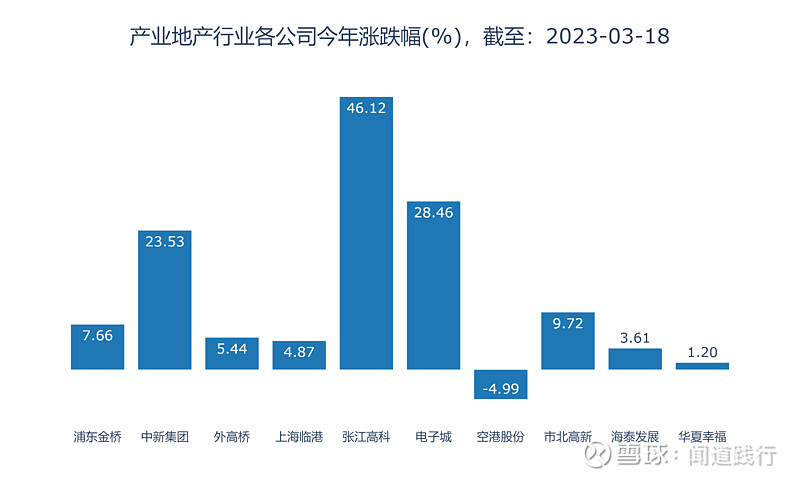

今年以来,产业地产行业处于欣欣向荣之势,张江高科领涨:

本文主要包括7个方面:盈利能力、运营能力、偿债能力、成长能力、目前估值、股东情况、总结,看完,希望能加深你对这些公司的理解。

如果你赶时间,可以先看最后的总结,快速了解各公司的整体情况。

说明:以下所有财务数据,均来自于各上市公司的财报。

1、盈利能力

1)主营业务及占比

这三家公司,主营业务包括房地产销售、房屋租赁和园区开发和租赁等,毛利率较高。

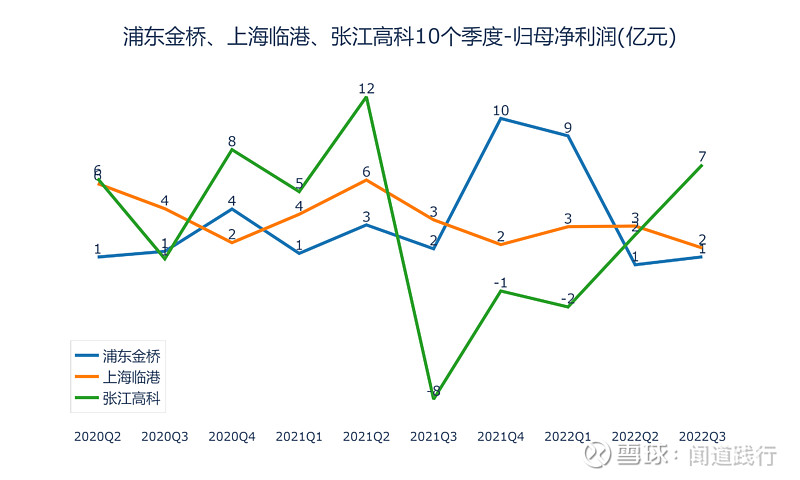

2)营收及归母净利润

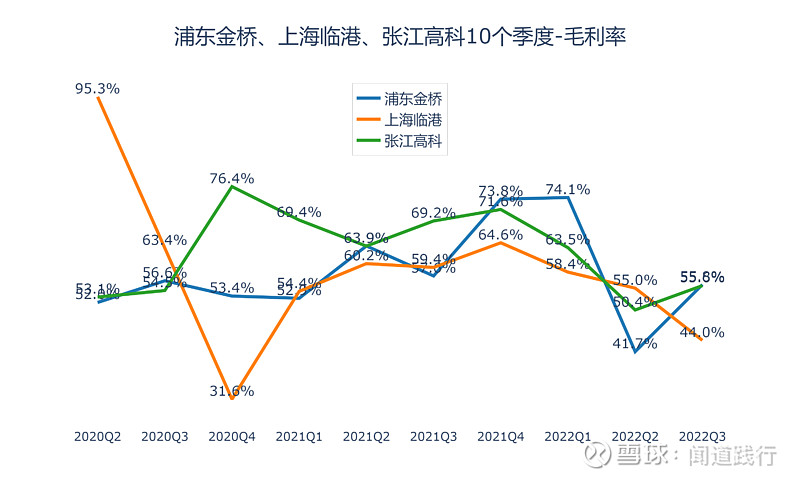

3)毛利率

毛利率,三家公司都比较高。张江高科最高,其次是浦东金桥,上海临港第三。

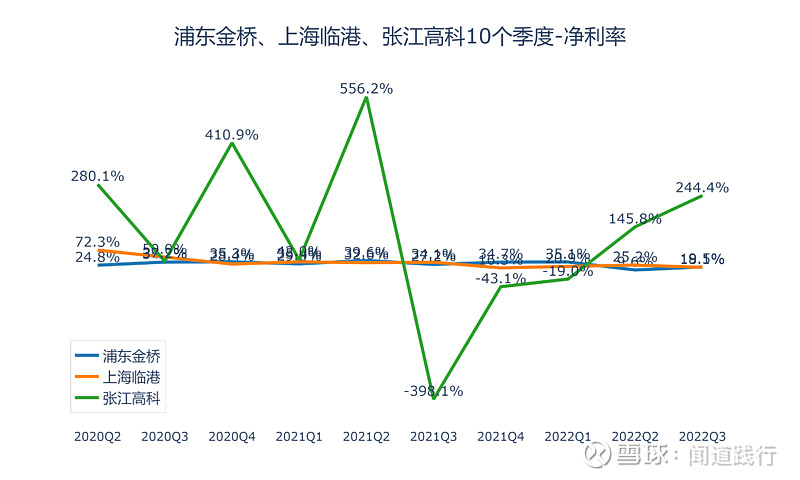

4)净利率

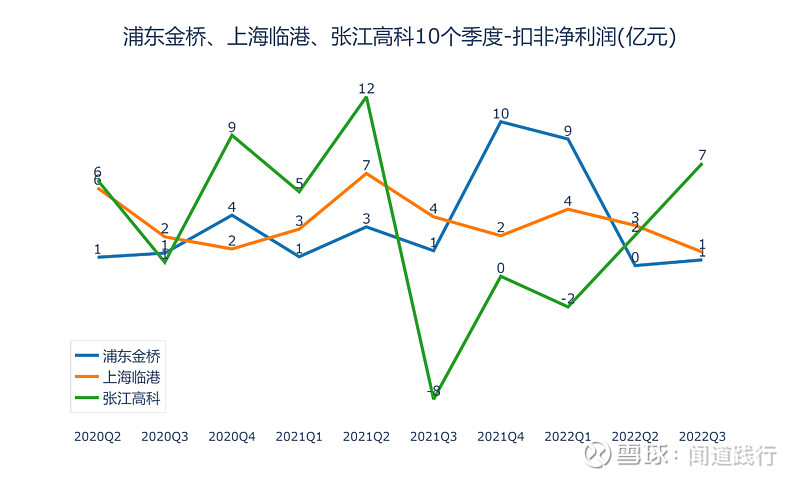

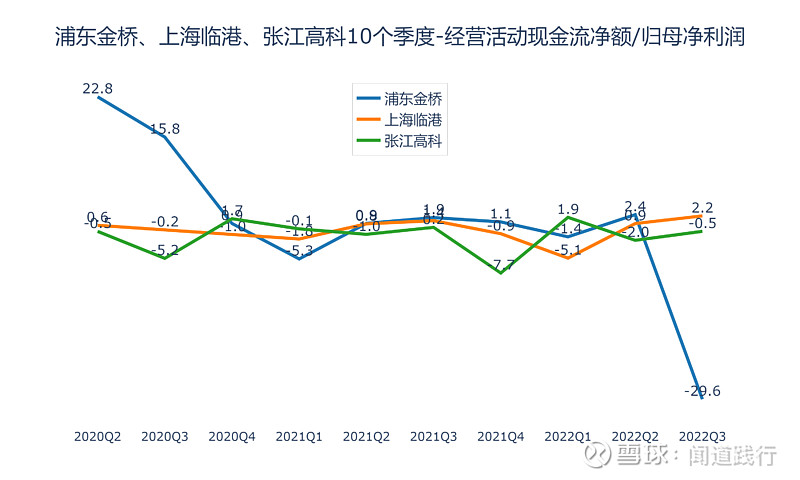

5)经营活动现金流净额

经营活动现金流,上海临港最高,其次是张江高科,浦东金桥第三。

6)归母净利润转换为经营活动现金流的能力

积累现金的能力,上海临港最强,其次是张江高科,浦东金桥第三。

2、运营能力

1)总资产周转率

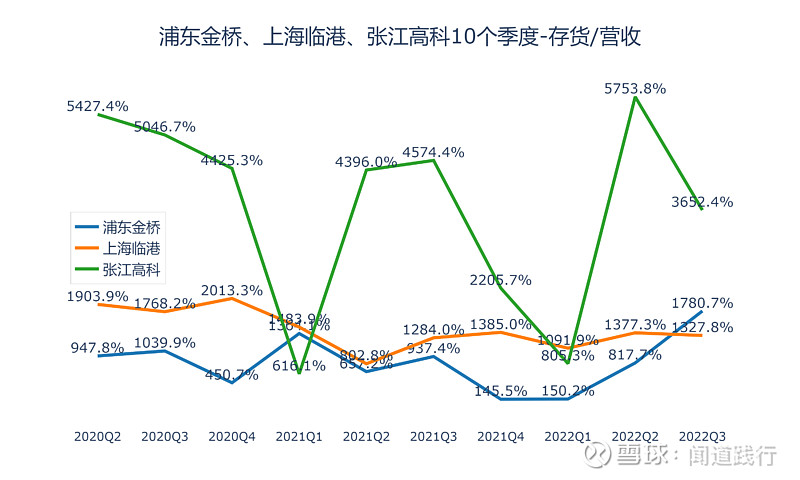

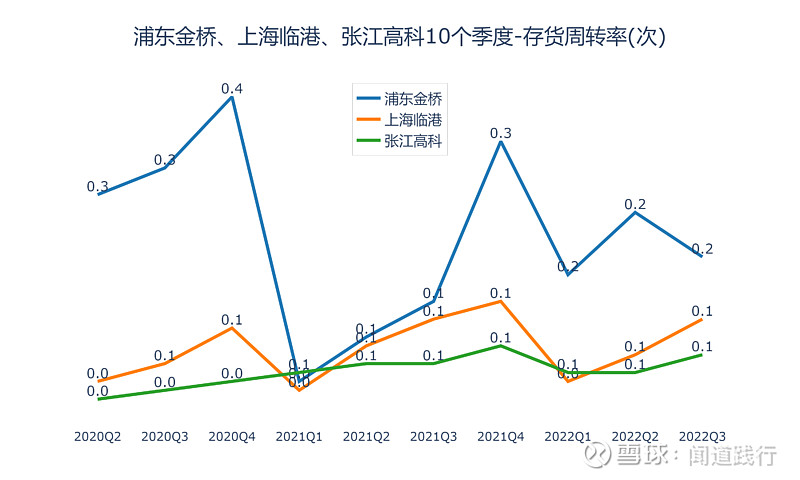

2)存货及存货周转率

存货占营收的比例,三家公司的非常高。张江高科最高,长期维持在3000%左右,太恐怖了;其次是上海临港,浦东金桥第三。

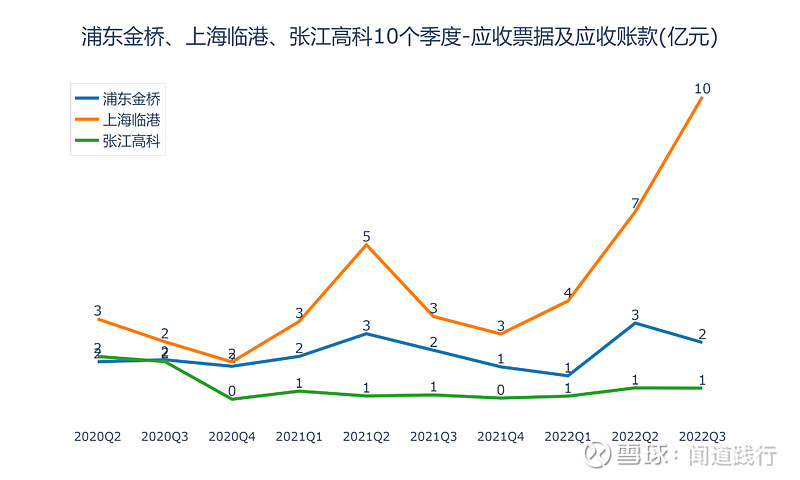

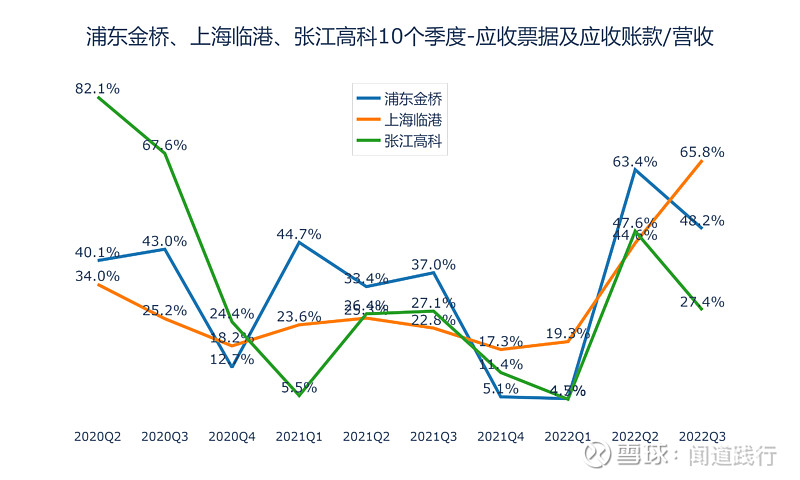

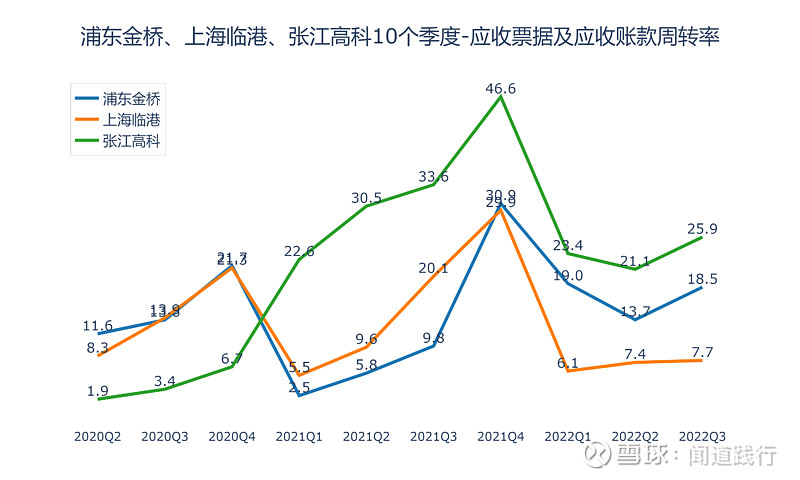

3)应收账款及应收账款周转率

应收账款占营收的比例,上海临港最高,其次是浦东金桥,张江高科第三。

应收账款周转率,张江高科最高,其次是浦东金桥,上海临港第三。

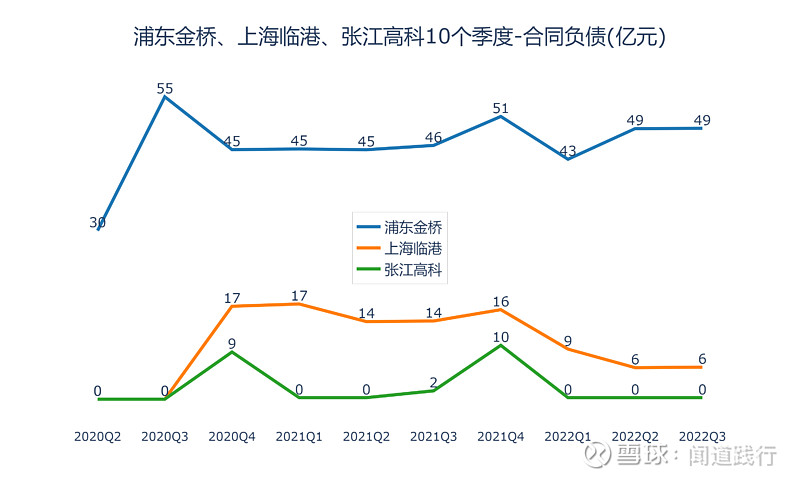

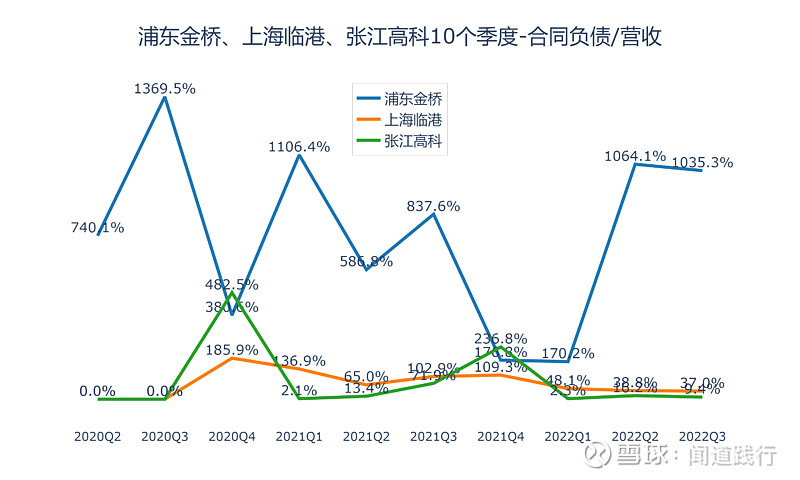

4)合同负债及占比

合同负债占营收的比例,浦东金桥最高,长期维持在600%左右;其次是上海临港,张江高科第三。

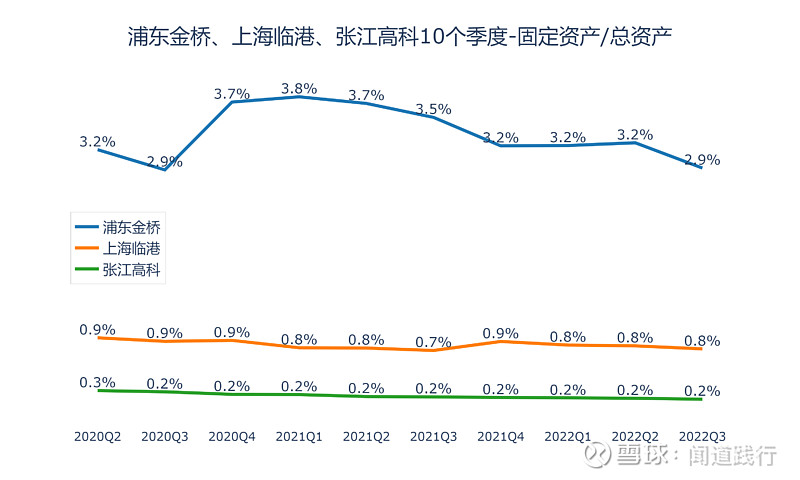

5)固定资产占比

固定资产占总资产的比例,三家公司都不高。浦东金桥最高,其次是上海临港,张江高科第三。

3、偿债能力

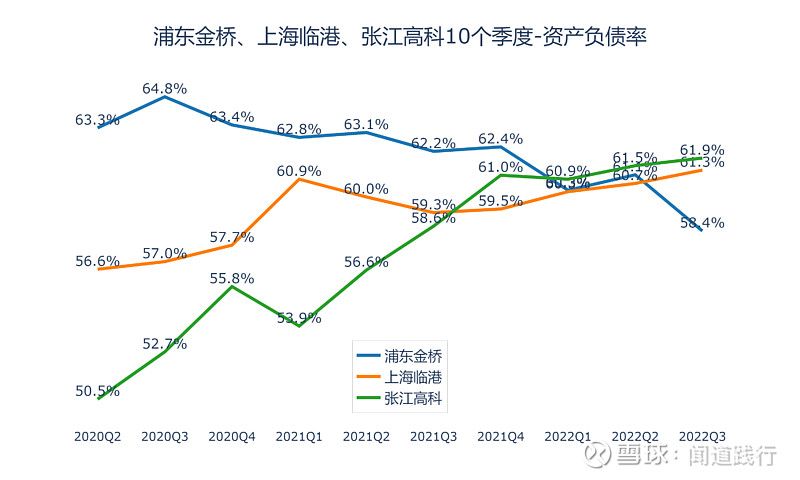

1)资产负债率

资产负债率,张江高科最高,其次是浦东金桥,上海临港第三。

2)有息负债

有息负债,张江高科最高,其次是上海临港,浦东金桥第三。

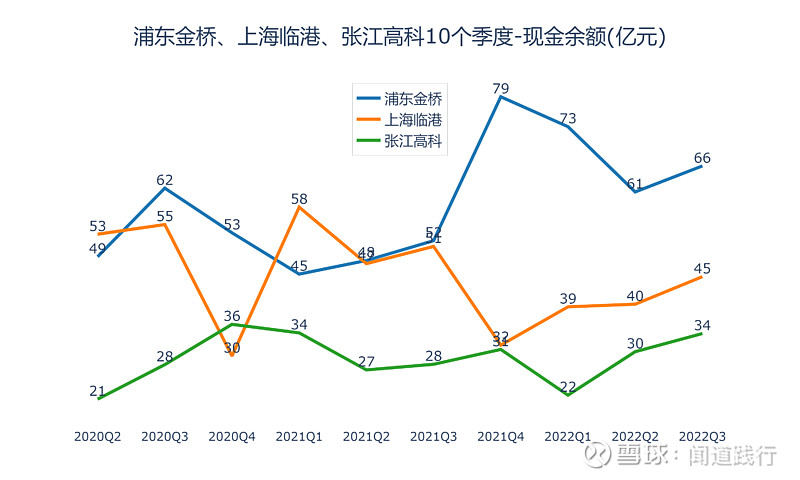

3)现金余额

现金余额,浦东金桥最高,其次是上海临港,张江高科第三。

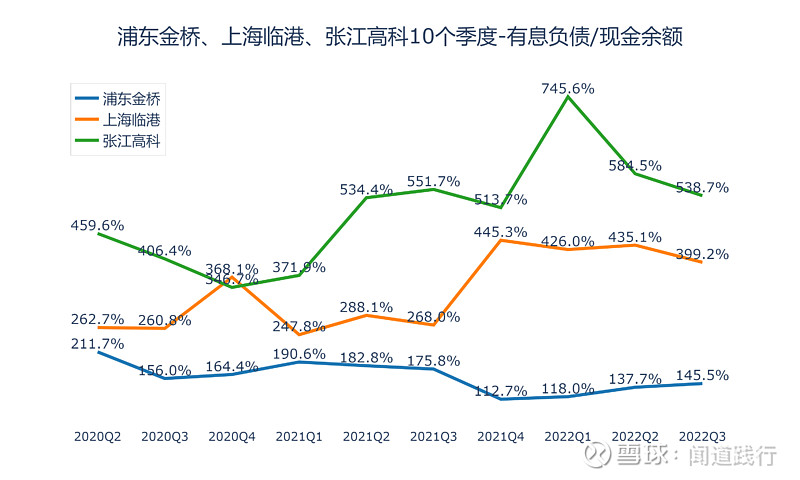

4)有息负债占现金余额的比例

有息负债占现金余额的比例,三家公司都比较高。张江高科最高,长期维持在400%左右;其次是上海临港,浦东金桥第三。

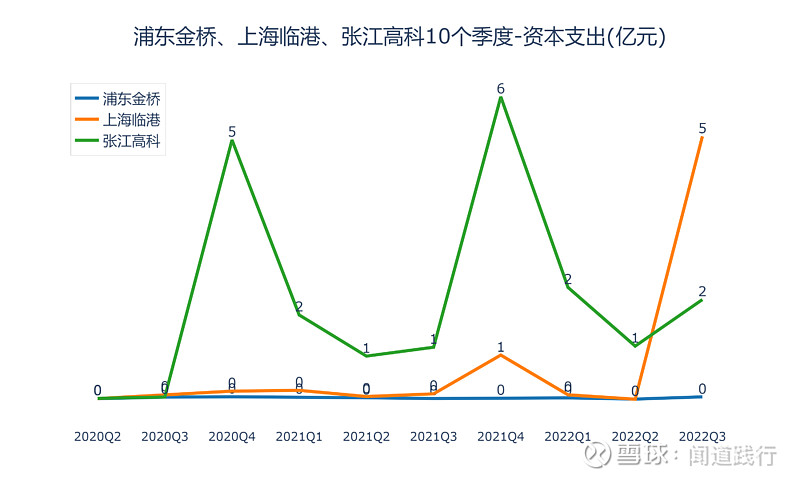

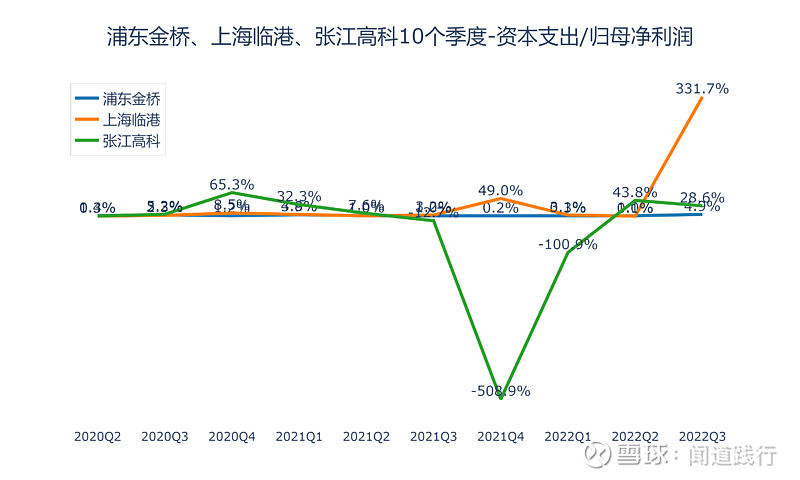

5)资本支出及占比

资本支出,张江高科最高,其次是上海临港,浦东金桥第三。

资本支出占归母净利润的比例,上海临港最高,其次是张江高科,浦东金桥第三。

4、成长能力

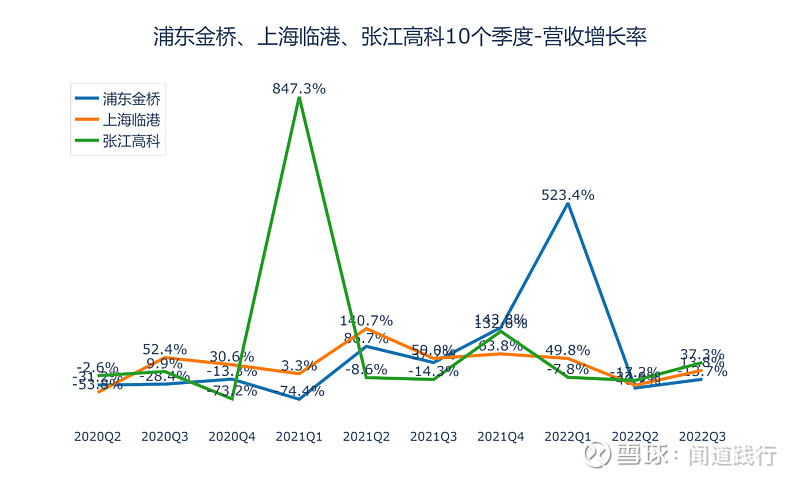

1)营收增长率

营收增速,浦东金桥最快,其次是张江高科,上海临港第三。

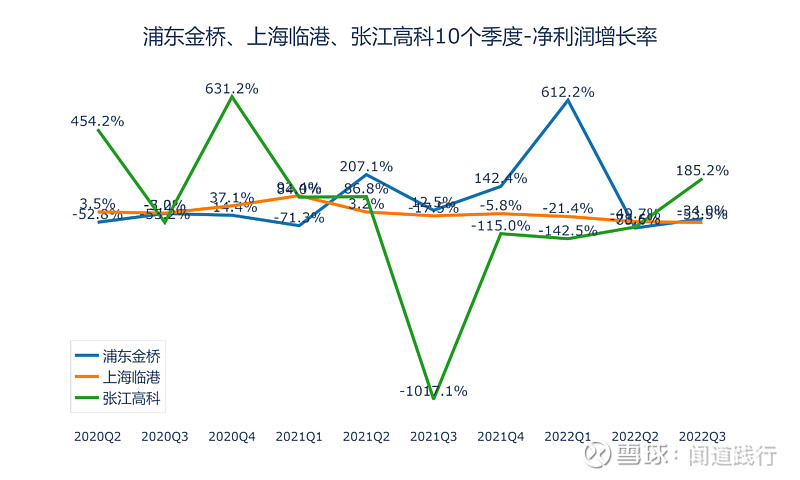

2)净利润增速

净利润增速,浦东金桥最快,其次是上海临港,张江高科第三。

3)净资产收益率

净资产收益率,浦东金桥最高,其次是上海临港,张江高科第三。

4)机构盈利预测

这三家公司,未来3年的盈利情况,机构预测如下:

按机构的预测,张江高科增速最快,年化增速22%;其次是上海临港,年化增速16%。目前没有浦东金桥的盈利预测。

5、目前估值

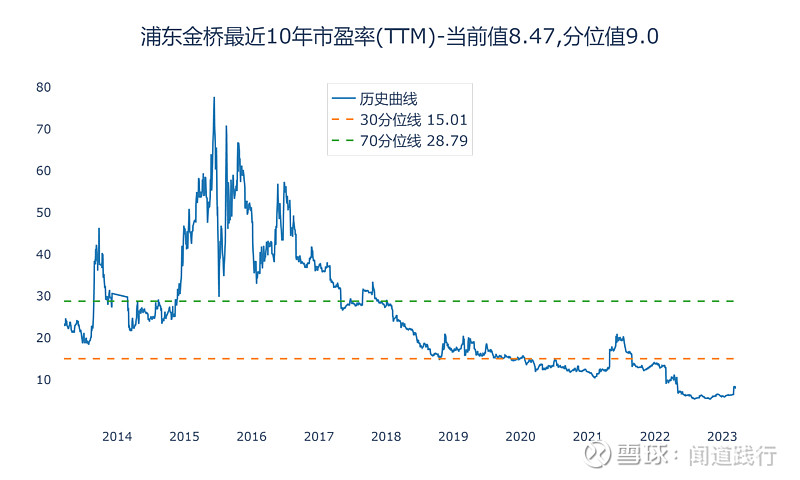

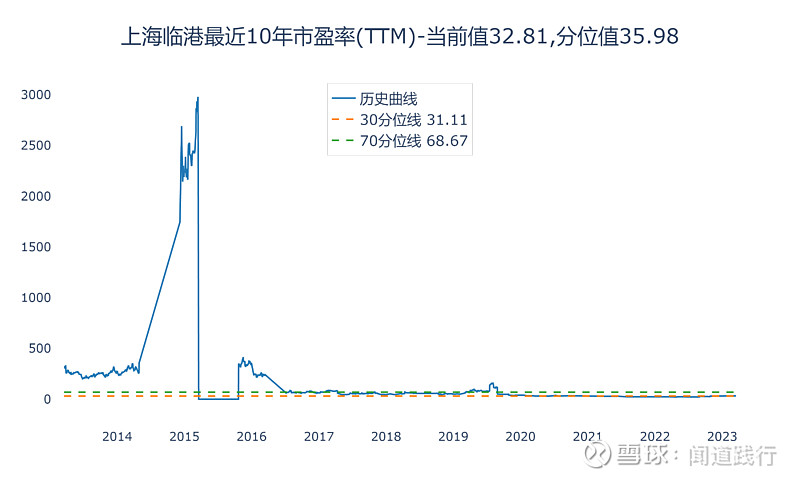

1)滚动市盈率

目前浦东金桥的滚动市盈率为8.47,处于10年来9的分位值:

目前上海临港的滚动市盈率为32.81,处于10年来35.98的分位值:

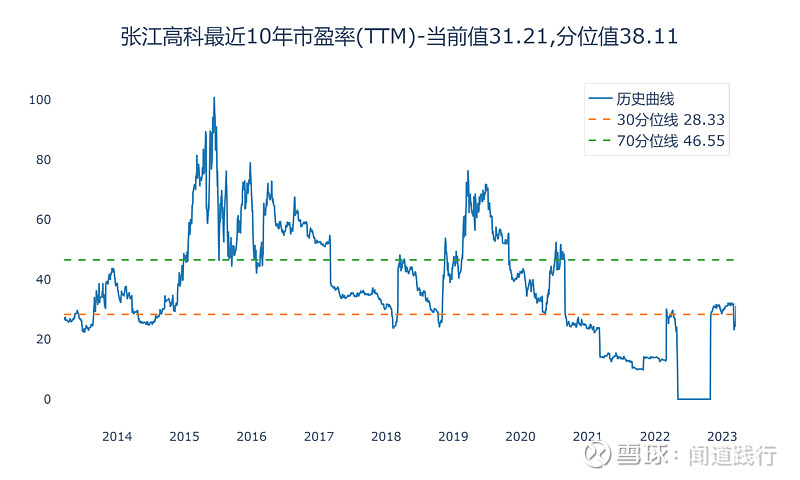

目前张江高科的滚动市盈率为31.21,处于10年来38.11的分位值:

2)市净率

目前浦东金桥的市净率为1.05,处于10年来3.24的分位值:

目前上海临港的市净率为2.05,处于10年来5.52的分位值:

目前张江高科的市净率为2.19,处于10年来37.04的分位值:

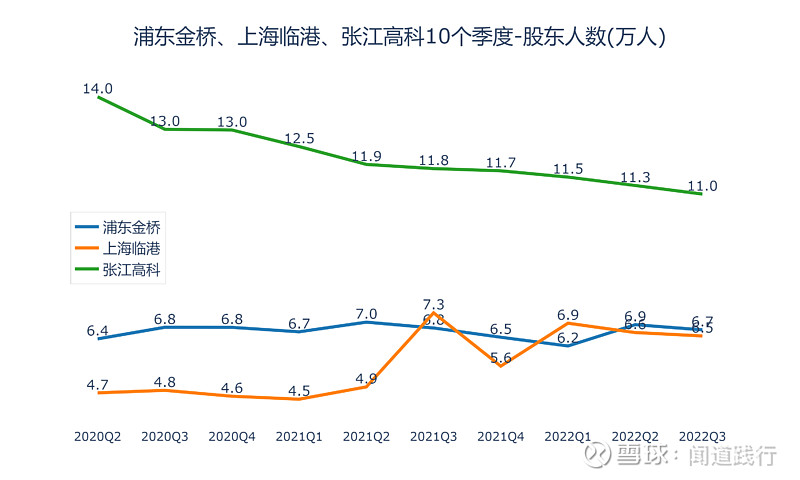

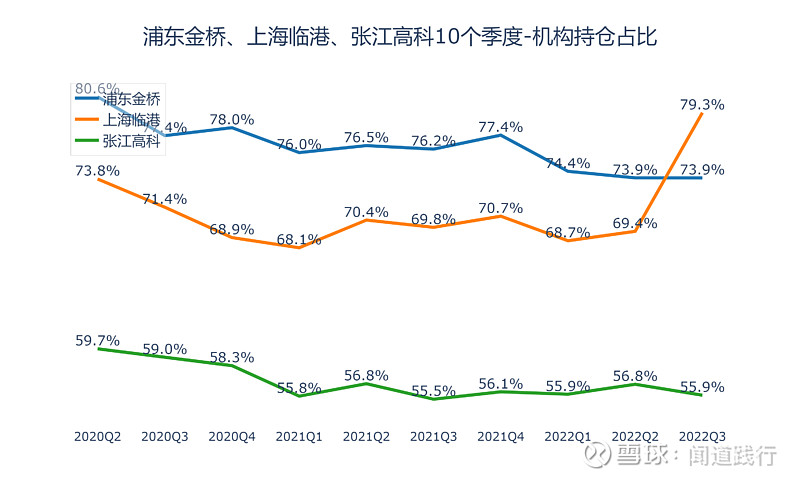

6、股东情况

老股民的肺腑之言:人多的地方不去,机构抱团容易踩踏。

1)股东人数

2)机构持仓占比

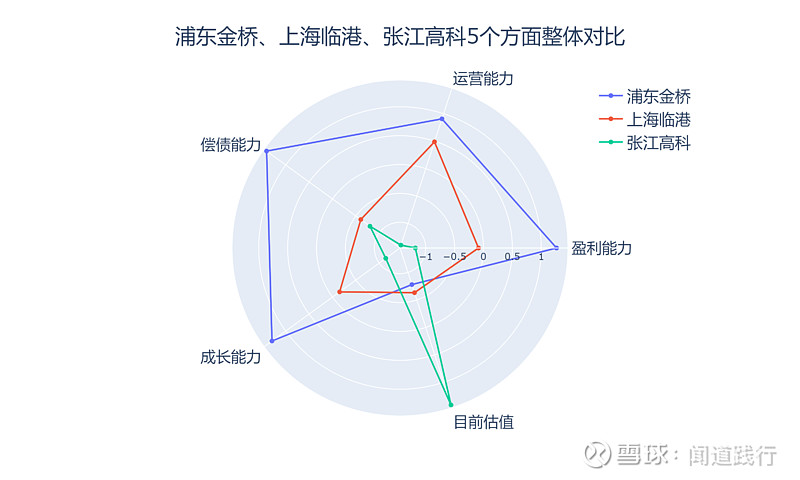

7、总结

通过以上对比分析,这三家公司整体能力如下图所示:

可以看出:

1)盈利能力,整体而言,浦东金桥>上海临港>张江高科

2)运营能力,整体而言,浦东金桥>上海临港>张江高科

3)偿债能力,整体而言,浦东金桥>上海临港>张江高科

4)成长能力,整体而言,浦东金桥>上海临港>张江高科

5)目前估值,所处分位,张江高科>上海临港>浦东金桥

这三家公司目前的净利润和市值对比如下:

看完以上对比分析,你最看好谁呢?欢迎大家留言讨论。

以上所有分析,都是基于历史财务数据,仅作参考,不作为任何投资建议。

觉得有用的话帮忙点个赞,持续输出不易,你的鼓励是我前进的动力。

$浦东金桥(SH600639)$ $上海临港(SH600848)$ $张江高科(SH600895)$ #中国平安# #招商银行# #腾讯控股#