这一生,大部分人都在追求诗和远方。

3年疫情,远方的背影慢慢消失了,同时也带走了诗意的生活。

好消息是,疫情终究接近尾声了。大部分城市,挨过了第一波冲击,在干咳中缓了过来。

终究有一天,生活会恢复常态,到那时,春风得意马蹄疾,一日看尽长安花。

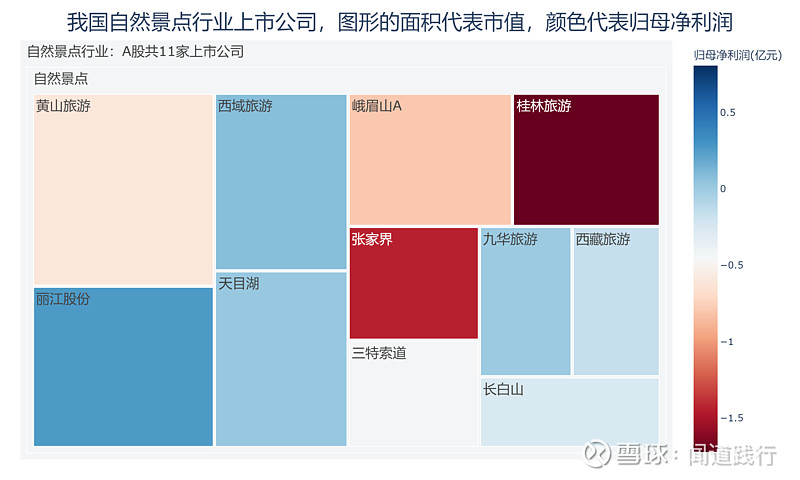

今天,我们一起看一下自然景点行业的3家公司:黄山旅游、丽江股份、西域旅游:

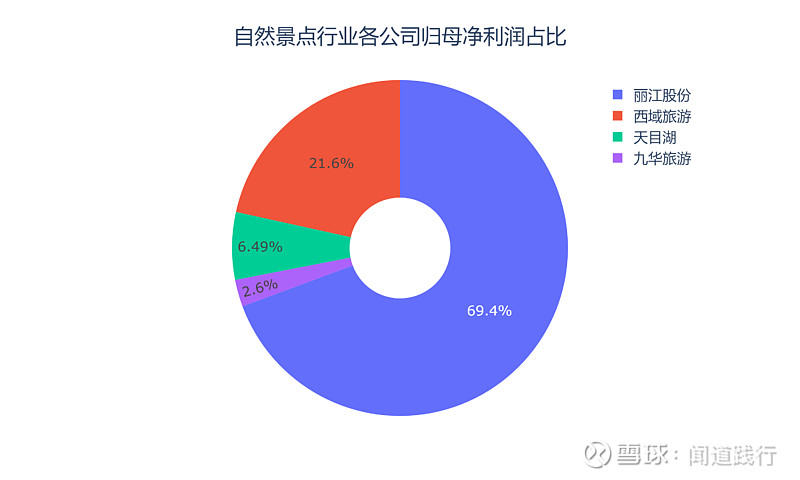

今年,受疫情影响,自然景点行业的大部分公司都是亏损的,只有4家是盈利的:

本文主要包括5个方面:盈利能力、运营能力、偿债能力、成长能力和目前估值,看完,希望能加深你对这些公司的理解。

说明:以下所有财务数据,均来自于各上市公司的年报。

1、盈利能力

1)主营业务及占比

这三家公司,主营业都是旅游服务,旅游景点独具一格,毛利率较高。

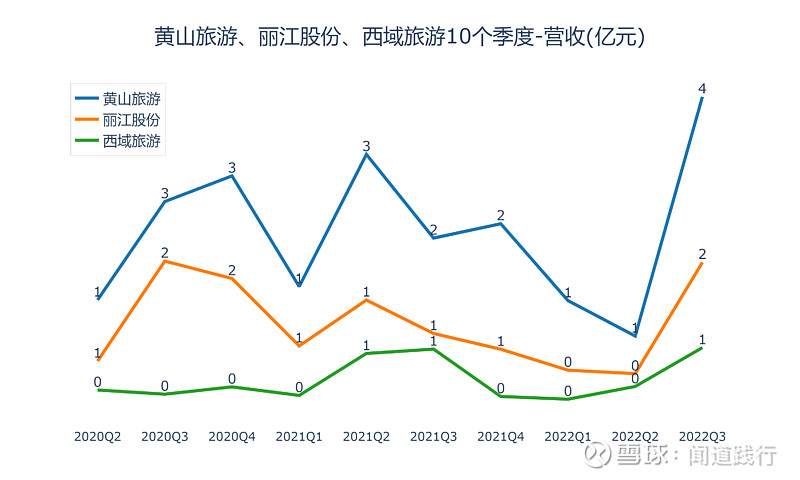

2)营收及归母净利润

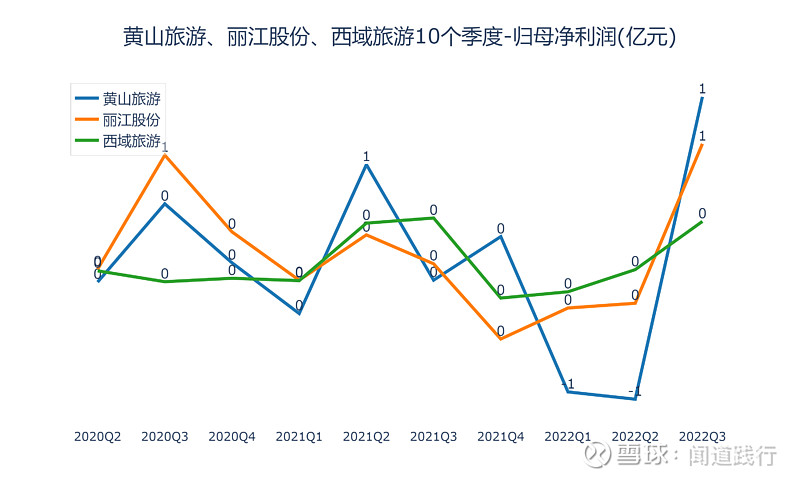

归母净利润,三家公司不相上下。

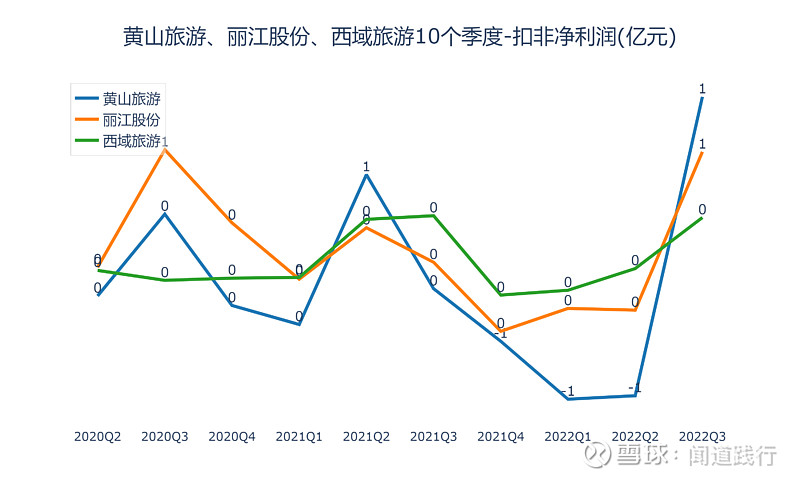

扣非净利润,三家公司不相上下。

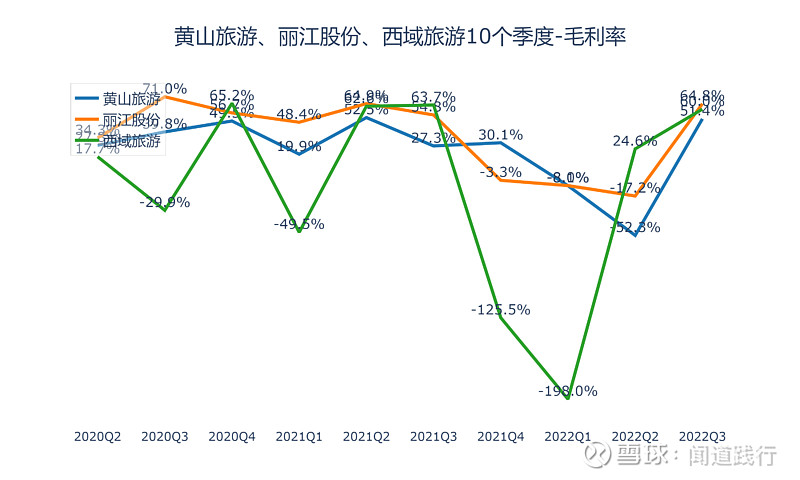

3)毛利率

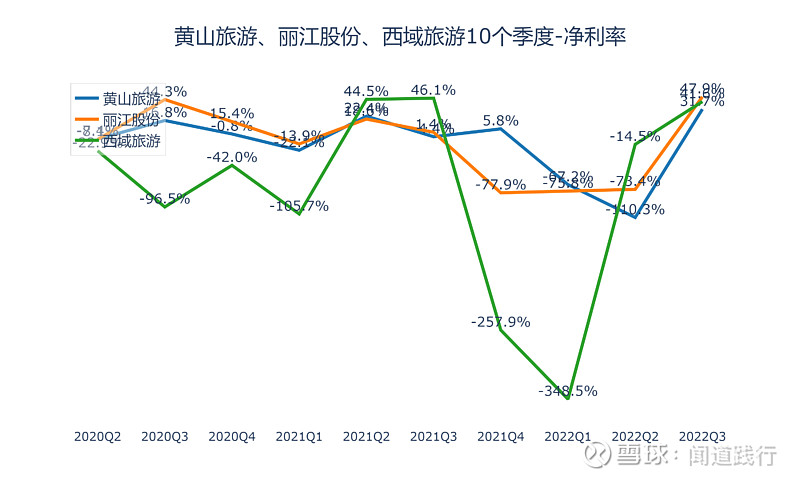

4)净利率

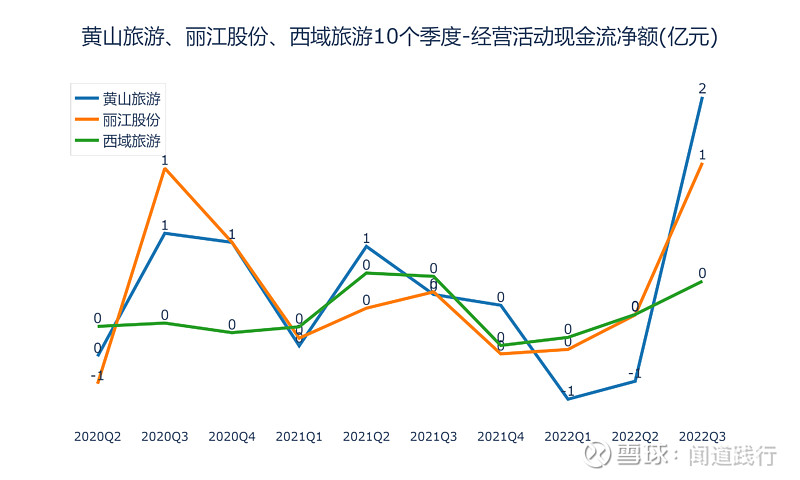

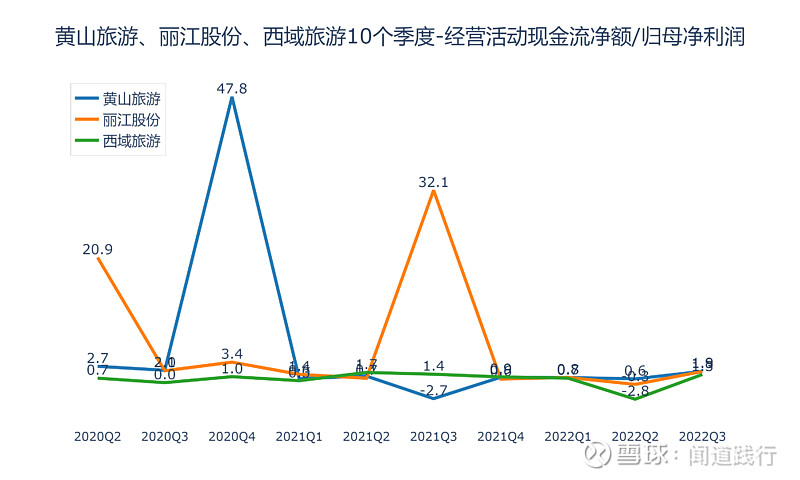

5)经营活动现金流净额

经营活动现金流,丽江股份最高,其次是黄山旅游,西域旅游第三。

6)归母净利润转换为经营活动现金流的能力

积累现金的能力,丽江股份最强。

2、运营能力

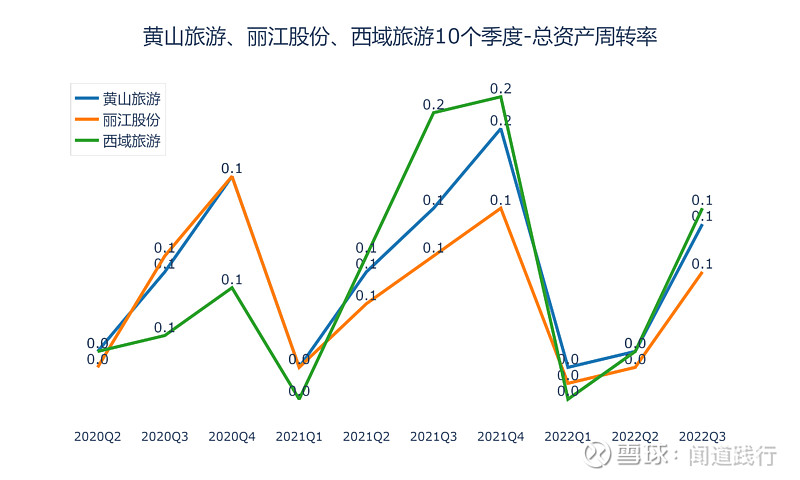

1)总资产周转率

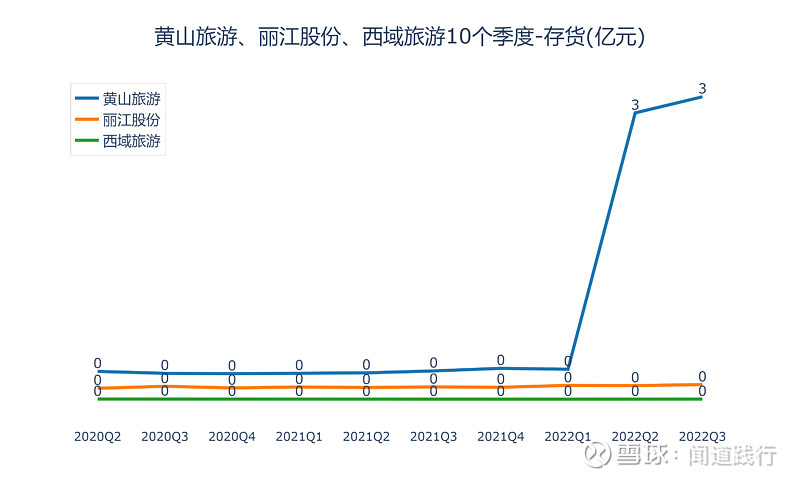

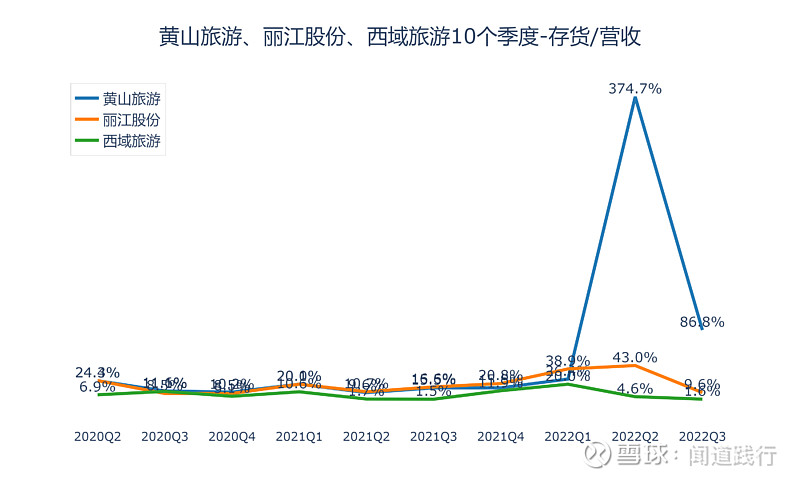

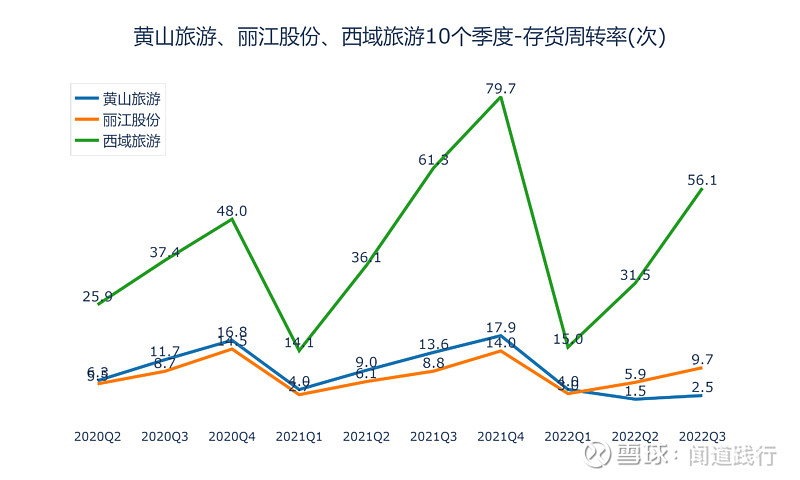

2)存货及存货周转率

存货占营收的比例,黄山旅游最高,其次是丽江股份,西域旅游第三。

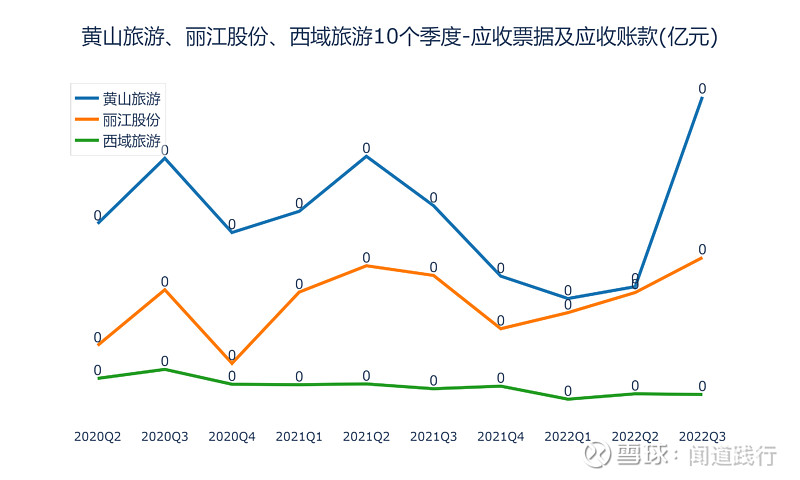

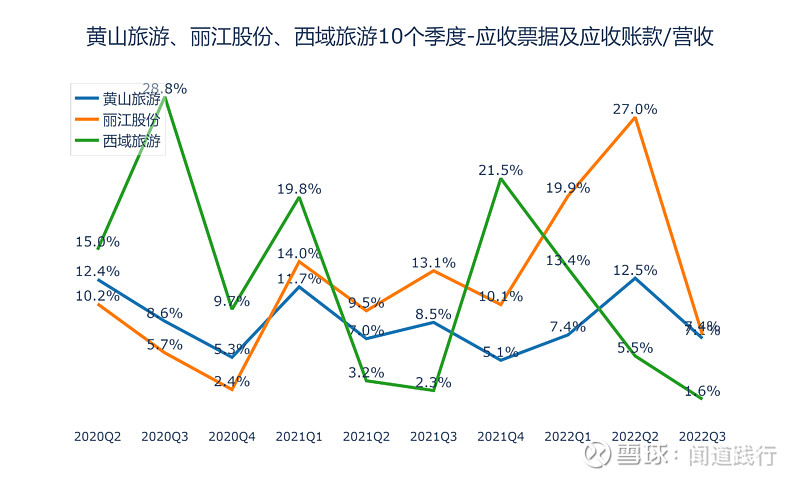

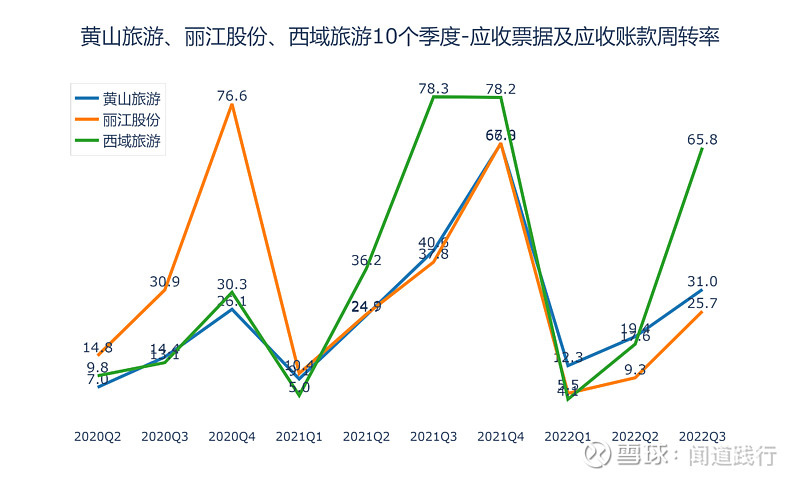

3)应收账款及应收账款周转率

应收账款占营收的比例,丽江股份最高,其次是西域旅游,黄山旅游第三。

应收账款周转率,西域旅游最高,其次是黄山旅游,丽江股份第三。

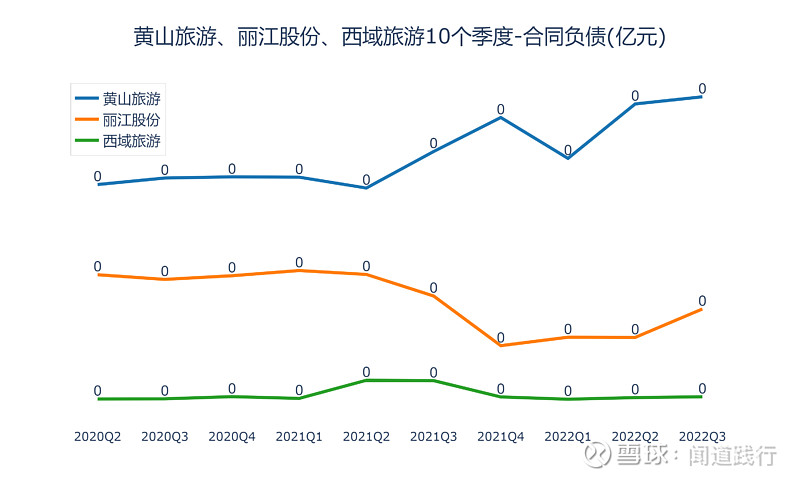

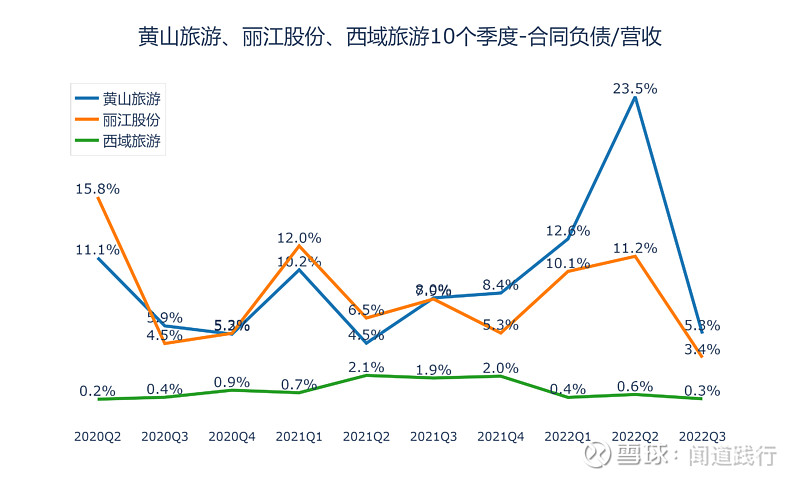

4)合同负债及占比

合同负债占营收的比例,黄山旅游最高,其次是丽江股份,西域旅游第三。

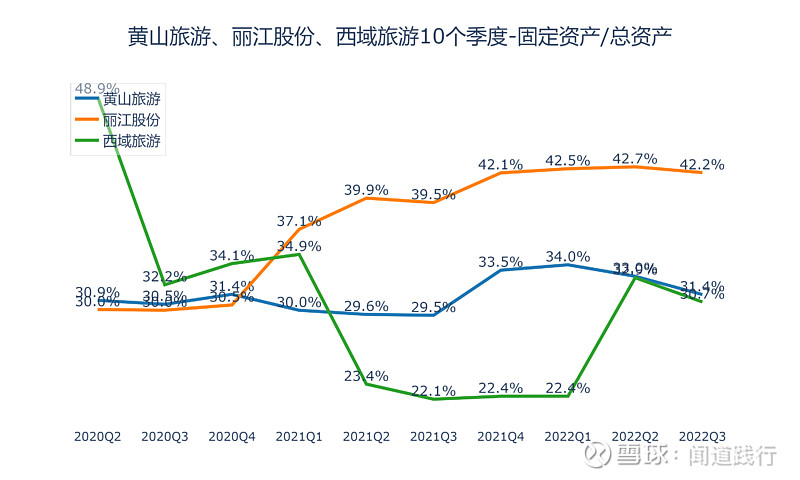

5)固定资产占比

固定资产占总资产的比例,丽江股份最高,长期维持在40%左右;其次是黄山旅游,西域旅游第三。

3、偿债能力

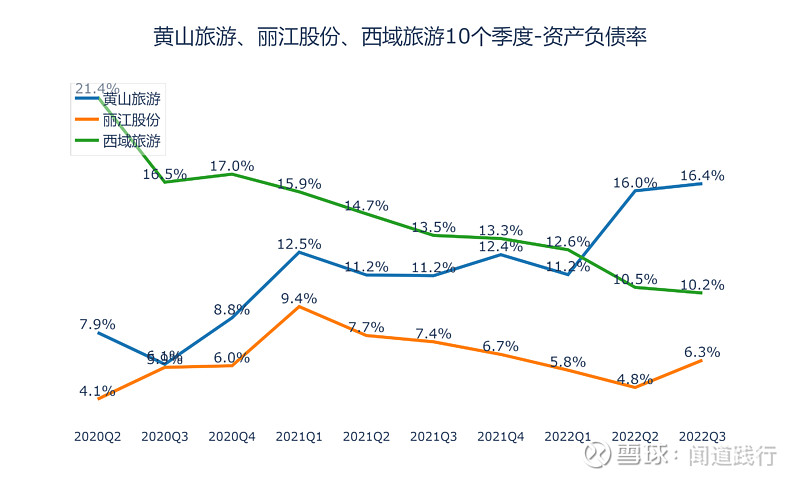

1)资产负债率

资产负债率,三家公司都非常低,黄山旅游最高,其次是西域旅游,丽江股份第三。

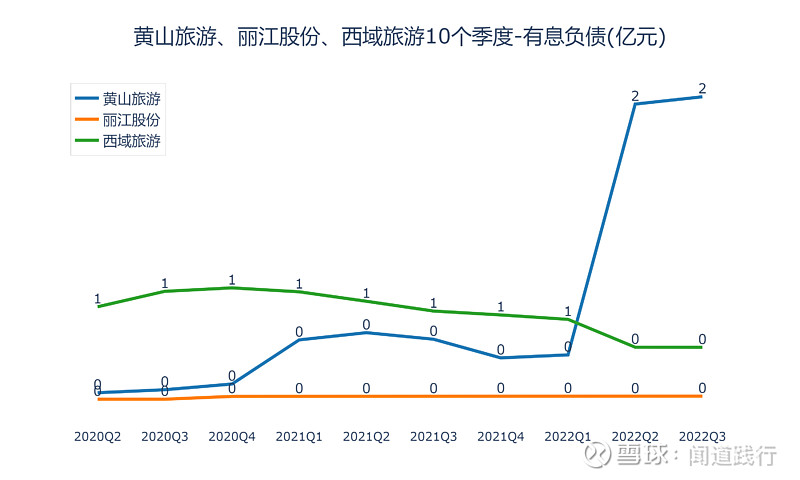

2)有息负债

有息负债,黄山旅游最高,其次是西域旅游,丽江股份最低。

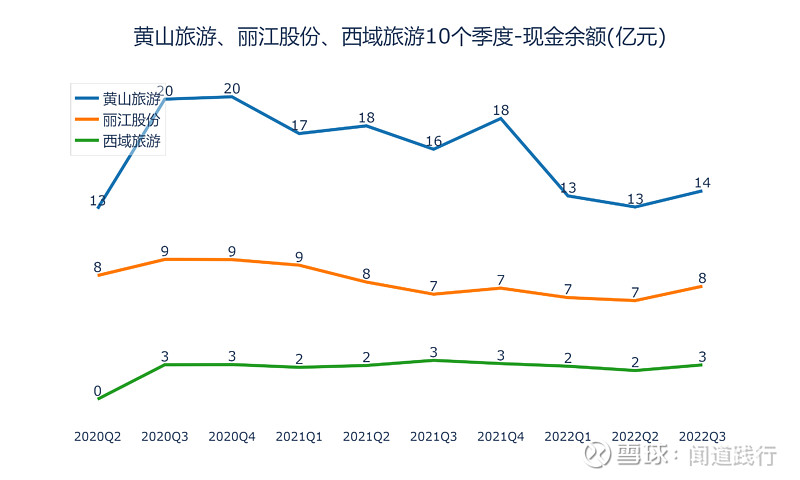

3)现金余额

现金余额,黄山旅游最高,其次是丽江股份,西域旅游第三。

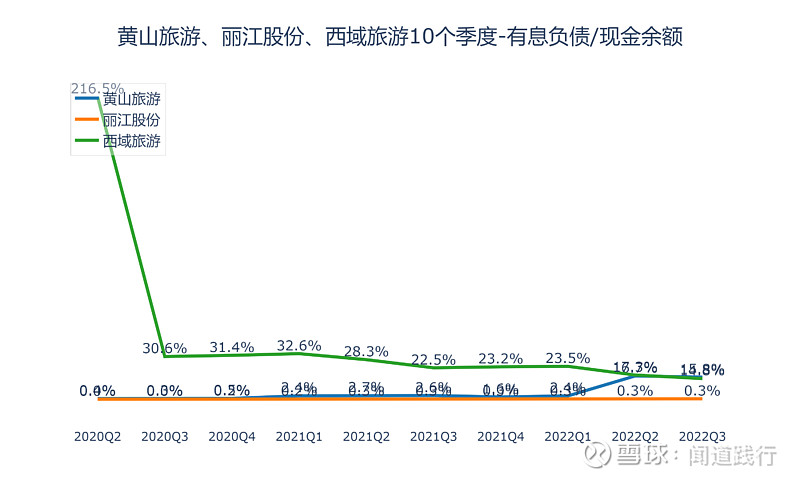

4)有息负债占现金余额的比例

有息负债占现金余额的比例,西域旅游最高,其次是黄山旅游,丽江股份最低。

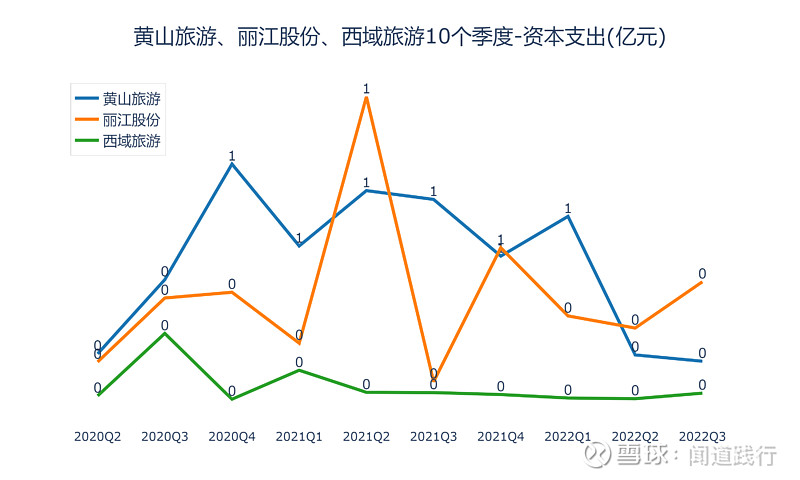

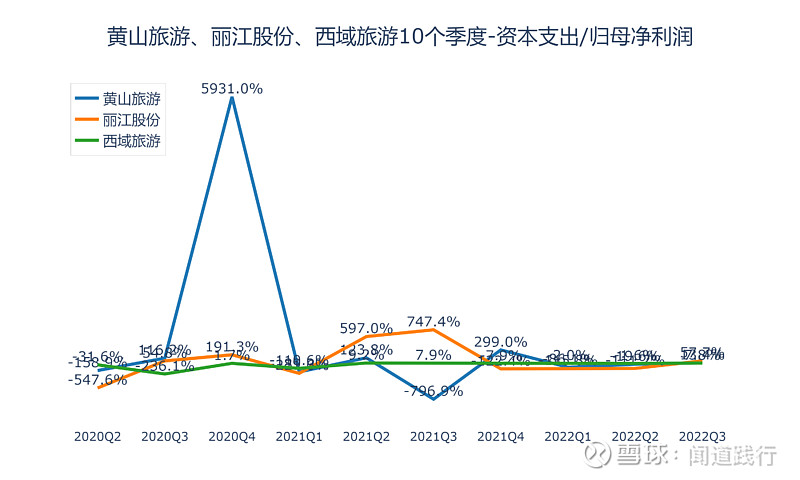

5)资本支出及占比

资本支出,黄山旅游最高,其次是丽江股份,西域旅游最低。

资本支出占归母净利润的比例,黄山旅游最高,其次是丽江股份,西域旅游最低。自然景点行业,对资金需求量较大,不过一次投入后,受益时间较长。

4、成长能力

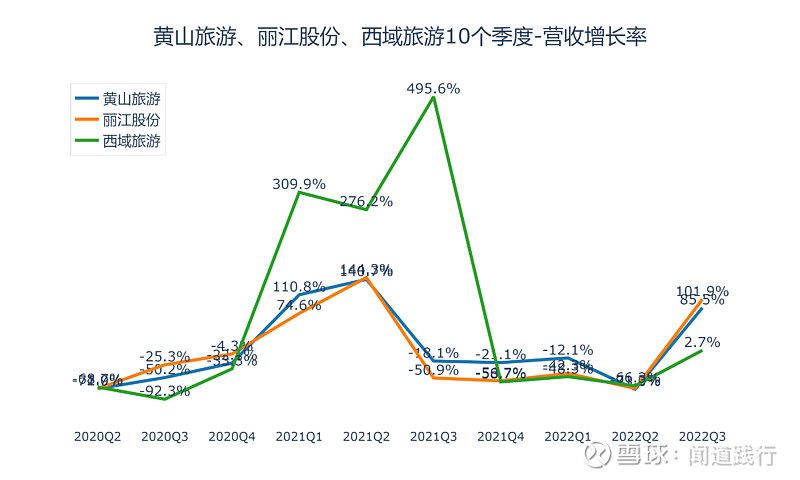

1)营收增长率

营收增速,西域旅游最快,其次是黄山旅游,丽江股份第三。

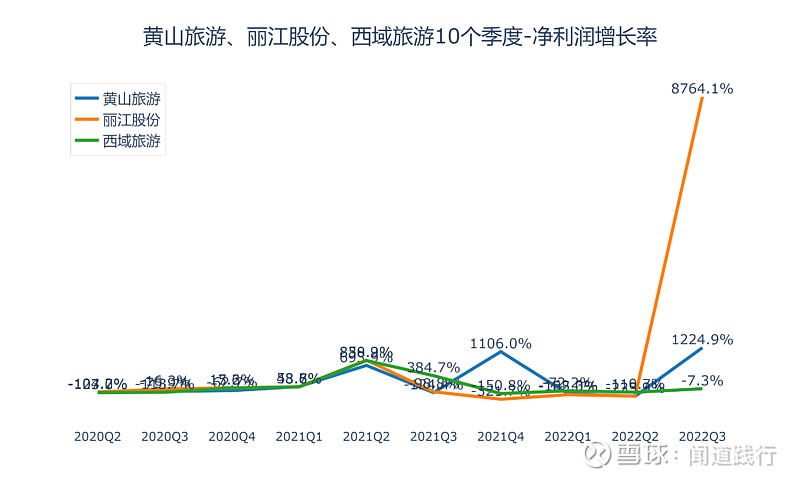

2)净利润增速

净利润增速,三家公司,波动较大。

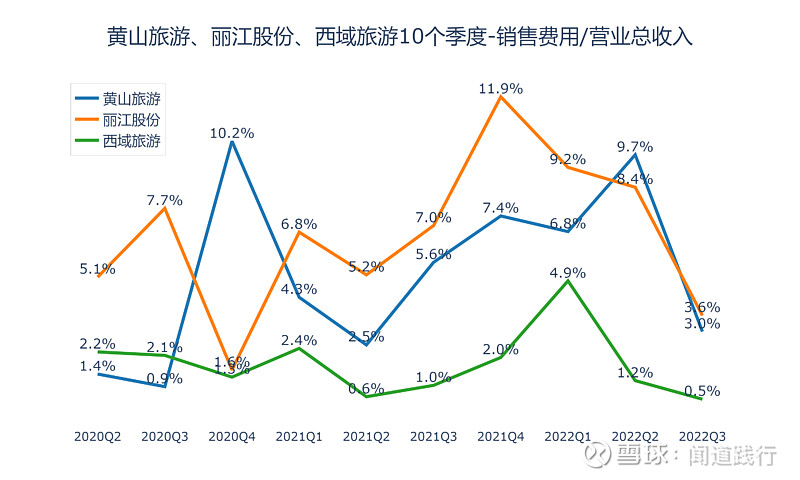

3)销售费用占比

销售费用占营业总收入的比例,丽江股份最高,其次是黄山旅游,西域旅游第三。

4)研发投入及占比

研发投入,三家公司都不高。

研发投入占营收的比例,三家公司都不高,几乎可以忽略不计。

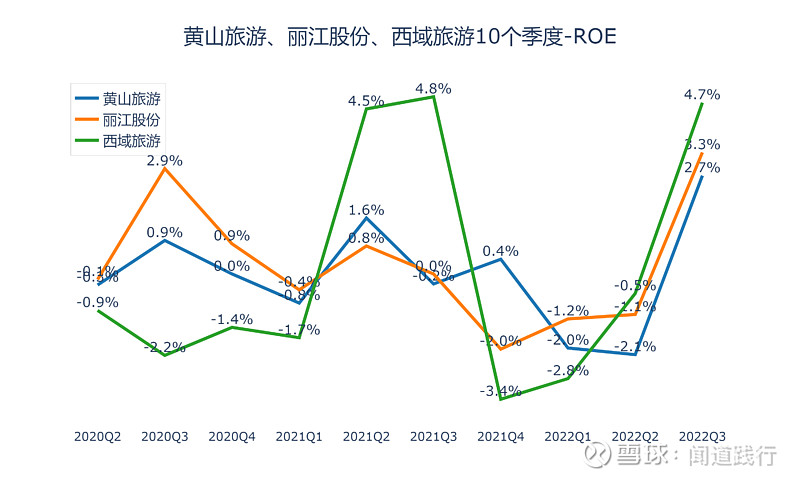

5)净资产收益率

净资产收益率,西域旅游最高,其次是丽江股份,黄山旅游第三。

6)机构盈利预测

这几家公司,未来3年的盈利情况,机构预测如下:

按机构的预测,丽江股份增速最快,年化增速177%;黄山旅游增速最慢,年化增速97%。目前没有西域旅游的盈利预测。

5、目前估值

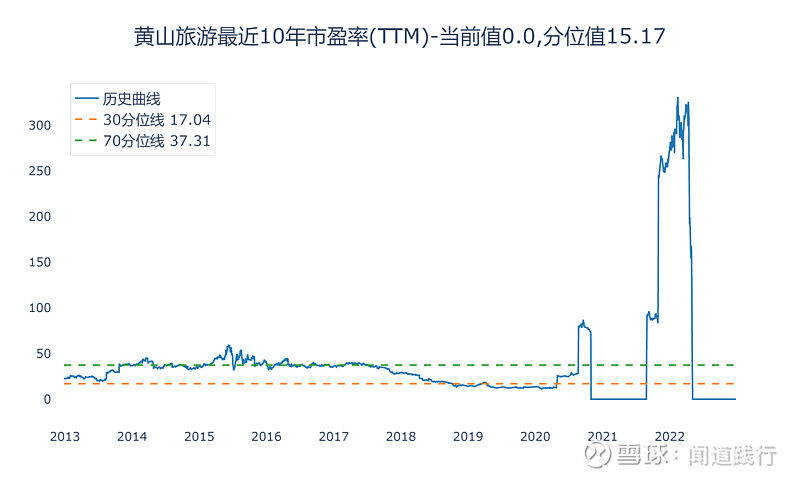

1)滚动市盈率

目前黄山旅游最近4个季度处于亏损状态:

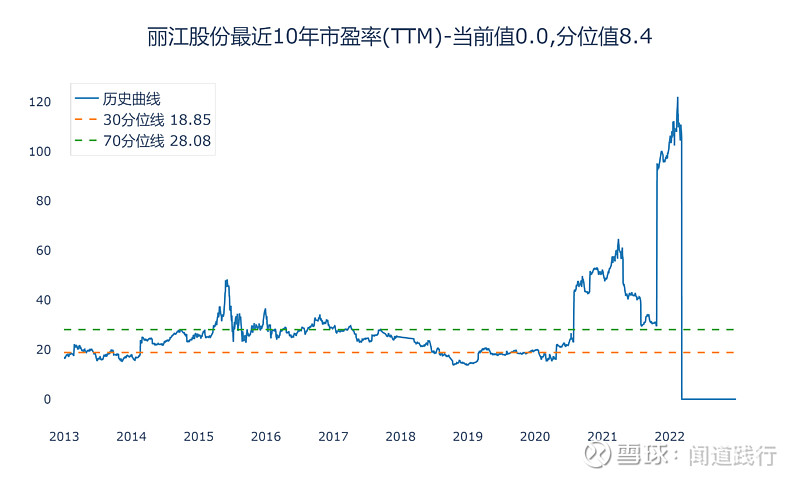

目前丽江股份最近4个季度处于亏损状态:

目前西域旅游最近4个季度处于亏损状态:

2)市净率

目前黄山旅游的市净率为2.19,处于10年来45.08的分位值:

目前丽江股份的市净率为2.62,处于10年来70.08的分位值:

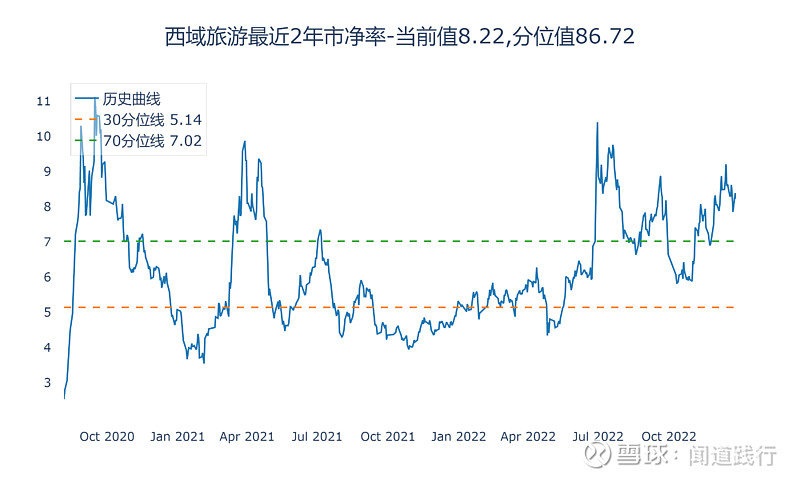

目前西域旅游的市净率为8.22,处于2年来86.72的分位值:

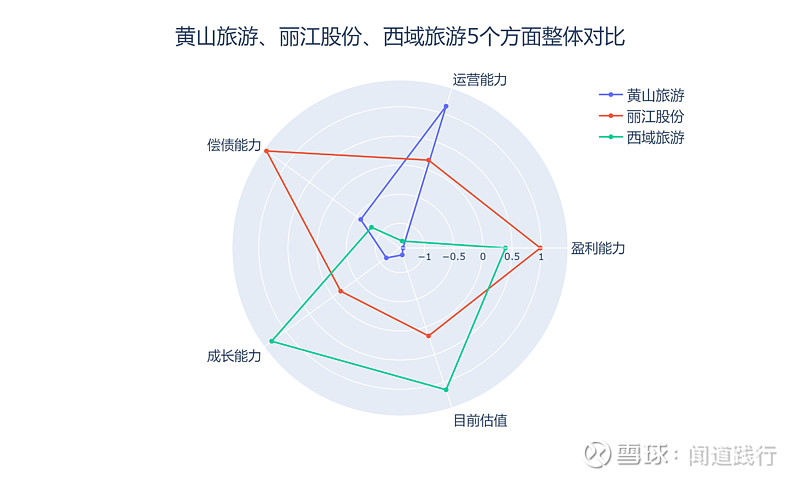

6、总结

通过以上对比分析,这几家公司整体能力如下图所示:

可以看出:

1)盈利能力,整体而言,丽江股份>西域旅游>黄山旅游

2)运营能力,整体而言,黄山旅游>丽江股份>西域旅游

3)偿债能力,整体而言,丽江股份>黄山旅游>西域旅游

4)成长能力,整体而言,西域旅游>丽江股份>黄山旅游

5)目前估值,所处分位,西域旅游>丽江股份>黄山旅游

这几家公司目前的净利润和市值对比如下:

看完以上对比分析,你最看好谁呢?

以上所有分析,都是基于历史财务数据,仅作参考,不作为任何投资建议。