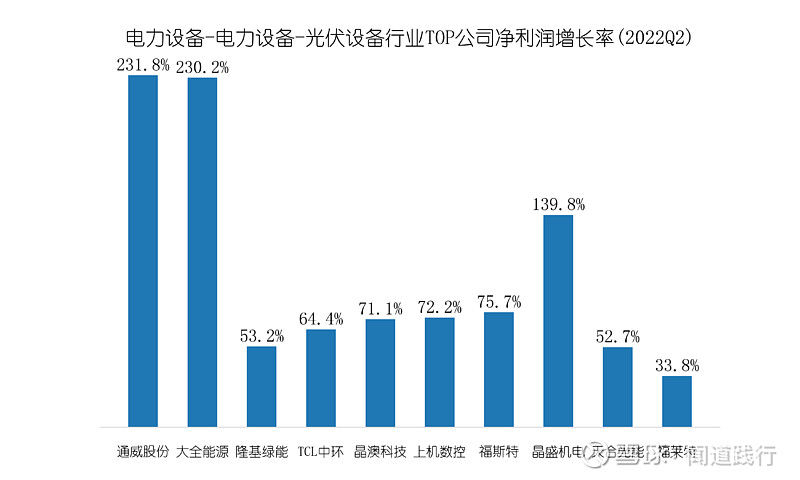

2022年真是多事之秋,有的行业入不敷出,有的行业兴兴向荣,其中,光伏设备行业,赚钱的速度真让人垂涎欲滴:

在很多行业开始衰退时,光伏设备行业迎来的发展的黄金时期。

今天,和大家一起聊一下通威股份,这是一家很神奇的公司,把两个看上去毫不相关的行业,做得风生水起。

本文分10个章节:1、业务组成 2、股权结构 3、竞争格局 4、财务透视 5、竞争优势 6、发展前景 7、主要风险 8、估值 9、十年以后 10、总结。各位看官,各取所需。

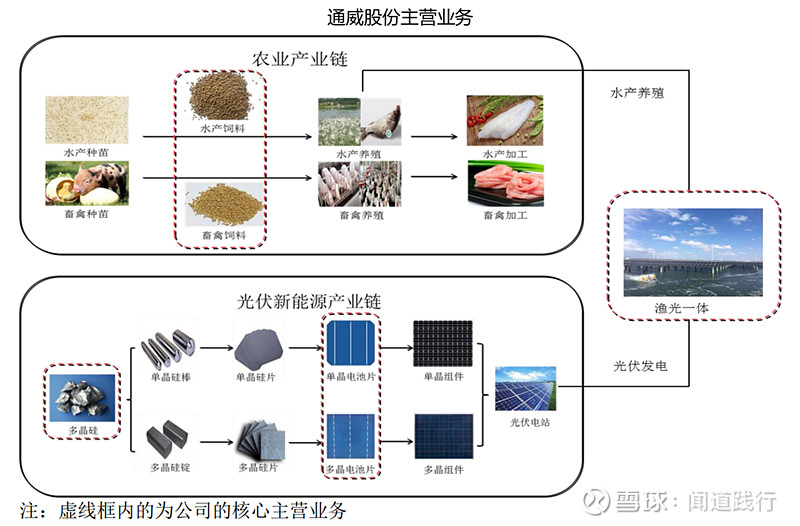

1、通威股份的主营业务

公司以农业及新能源为双主业,形成了“农业(渔业)+光伏”资源整合、协同发展的经营模式,主要业务及在产业链中的位置如下图所示:

在农业方面,公司主营业务为水产饲料、畜禽饲料等产品的研究、生产和销售;在新能源方面,公司以高纯晶硅、太阳能电池等产品的研发、生产、销售为主;在综合应用端,公司聚焦规模化“渔光一体”基地的开发与建设,全力打造具有核心竞争优势的生态养殖+绿色能源的“渔光一体”模式,加强产业协同发展。

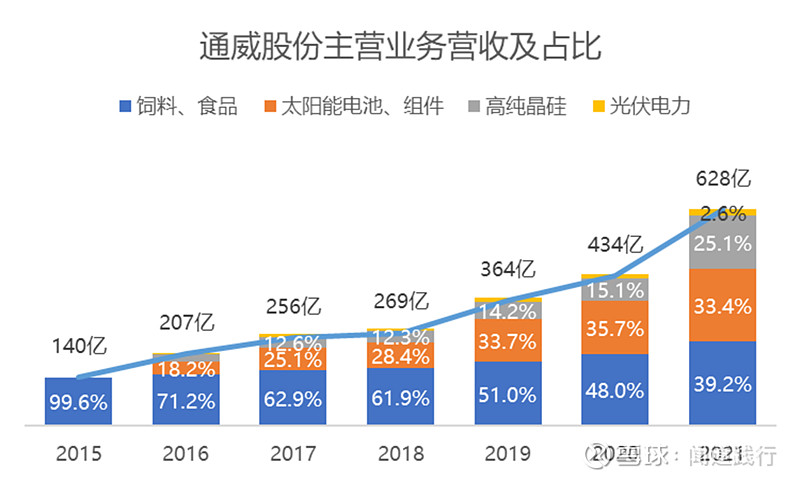

从2016年开始,公司在新能源领域开始发力,太阳能电池及组件的营收快速增加:

截至2021年,公司3大主营业务分别为:饲料、食品,太阳能电池、组件和高纯晶硅,营收占比分别为:39.2%、33.4%和25.1%。

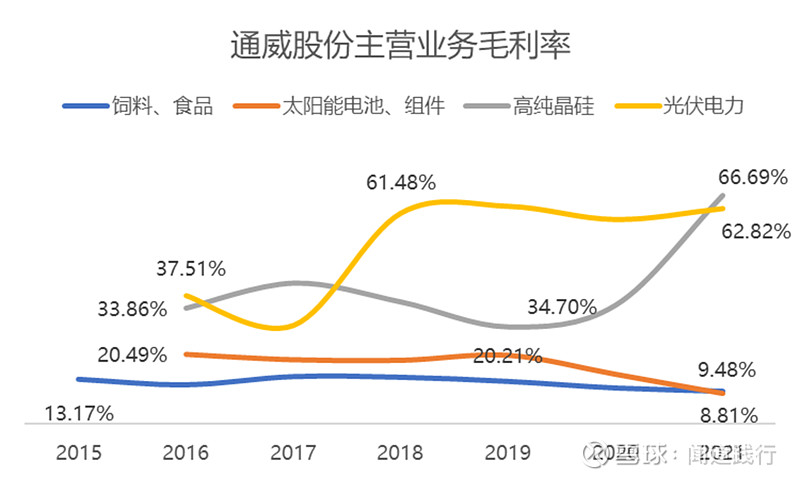

截至2021年,各业务毛利率如下:

业务占比最大的饲料、食品,太阳能电池、组件毛利率比较低,分别为9.48%和8.81%;高纯晶硅和光伏发电毛利率较高,分别为66.69%和62.82%。

农业饲料是公司的基本盘,目前比较稳定;新能源是公司业绩增长的主要来源,我们重点关注公司的新能源业务。

看完公司的主营业务,接着看一下公司的股权结构。

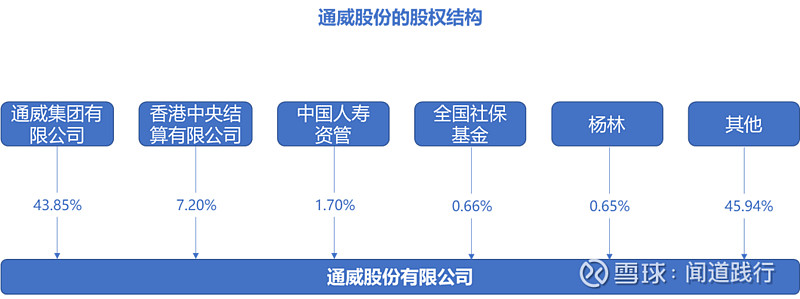

2、通威股份的股权结构

截至2022年上半年,公司第一大股东是通威集团有限公司,持股43.85%。公司最终实际控制人为**刘汉元,**现任通威集团董事局主席、公司第七届董事会董事。刘汉元持有通威集团 80%股权,其妻子管亚梅持有通威集团 20%股权。

香港中央结算持股7.20%;“中国人寿资管-中国银行-国寿资产-优势甄选 2108 保险资产管理产品”与“中国人寿资管-兴业银行-国寿资产-优势甄选 2110 保险资产管理产品”为公司员工持股计划资产管理产品。

看完公司的股权结构,接着看一下公司的竞争格局。

3、通威股份的竞争格局

公司以饲料和新能源为双主业,饲料行业竞争充分,行业格局比较稳定,面向下游议价能力较弱,利润空间较小。2017-2021 年,公司饲料业务毛利率维持在 10%-15%之间。

但由于下游需求较为刚性,且饲料定价模式多为成本加成定价,在饲料产业需求稳步增长的大环境下,公司在成本增加、毛利率下降情形下实现了毛利额净增长。公司饲料业务能够较好地为公司的业绩提供基础保障。

我们主要聚焦于新能源行业,公司涉及的领域主要包括:多晶硅和太阳能电池及组件。

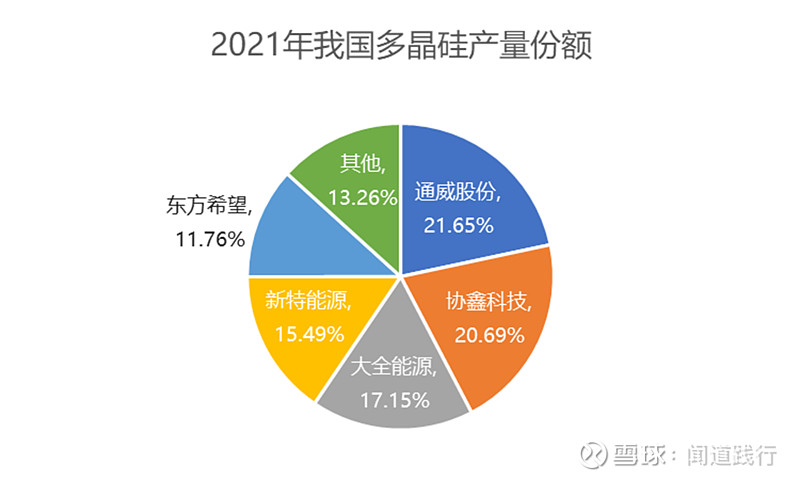

根据中国光伏协会的数据,2021年国内多晶硅产量为50.5万吨,多晶硅排名前五企业产量占国内多晶硅总产量的 86.7%:

按产量份额,前三名分别为:通威股份、协鑫科技和大全能源,国内占比分别为21.65%、20.69%和17.15%。通威股份以微弱的优势位列第一。

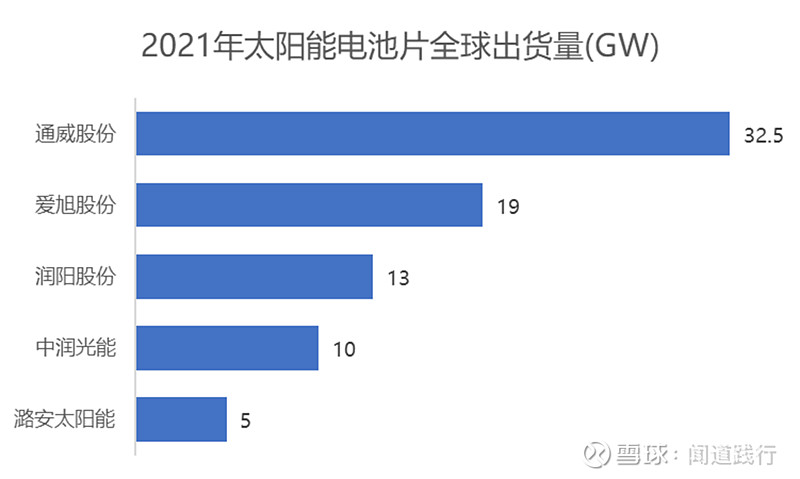

太阳能电池片竞争格局分散,根据 PVInfolink 数据显示,通威股份 2021 年全球太阳能电池片出货量继续位列第一:

在太阳能组件领域,主要玩家包括:隆基绿能、天合、晶科和东方日升等。公司目前力量还比较薄弱。

在光伏发电领域,公司营收占比还比较低,暂不关注。

看完公司的竞争格局,接着看一下公司的财务。

4、通威股份的财务透视

我们从公司的盈利能力、运营能力、偿债能力、成长能力和机构持仓这5个方面详细看一下公司的财务情况。

4.1 盈利能力

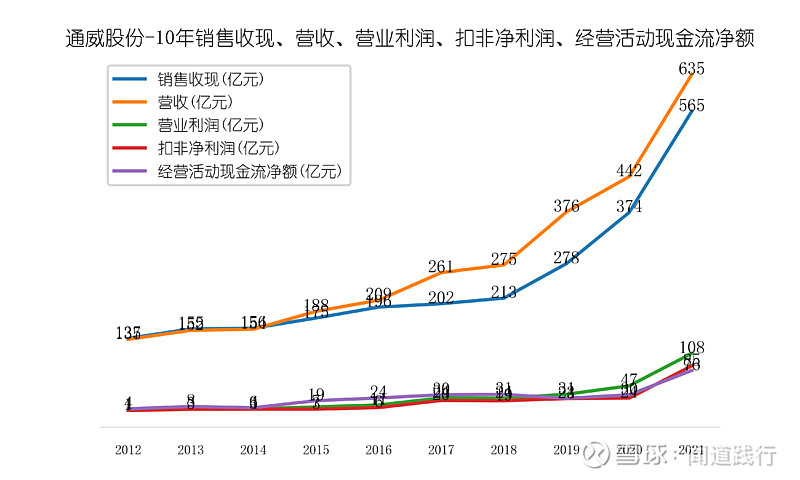

1)经营稳健,发展较快

公司经营稳健,发展较快,各项经营指标稳步增加。

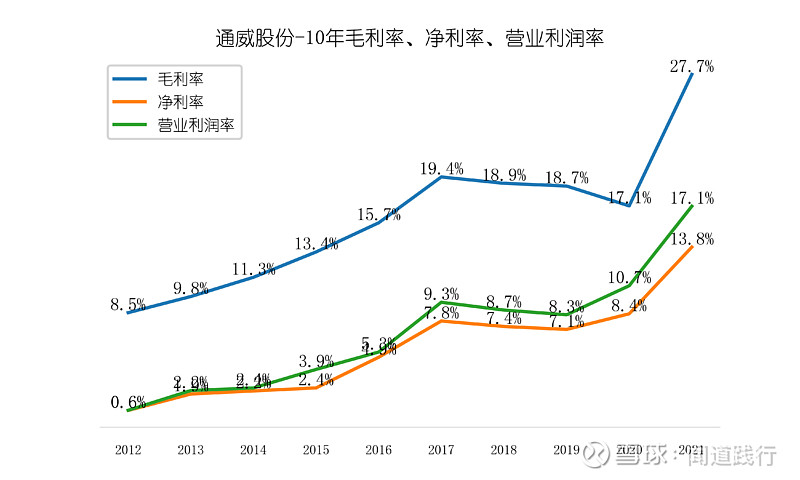

2)毛利率和净利率适中

由于饲料业务毛利率较低,公司总体毛利率和净利率适中,2021年得益于新能源需求的增加,毛利率和净利率大幅提升。

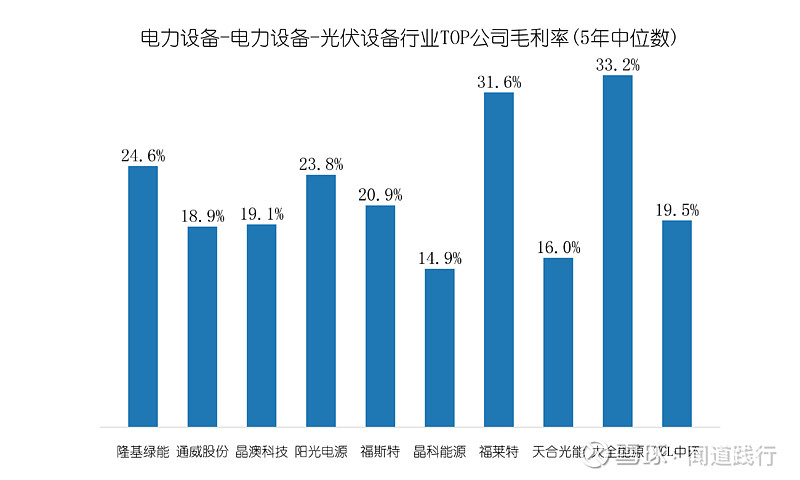

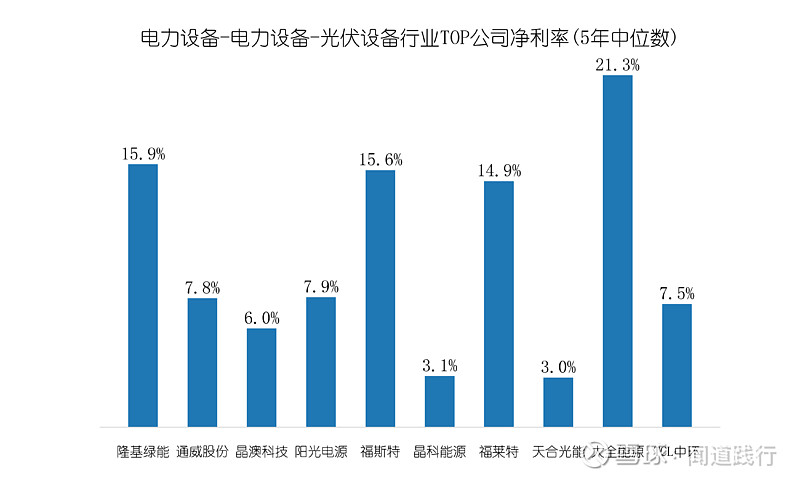

在光伏设备行业,受饲料业务影响,公司整体毛利率和净利率处于中下游水平:

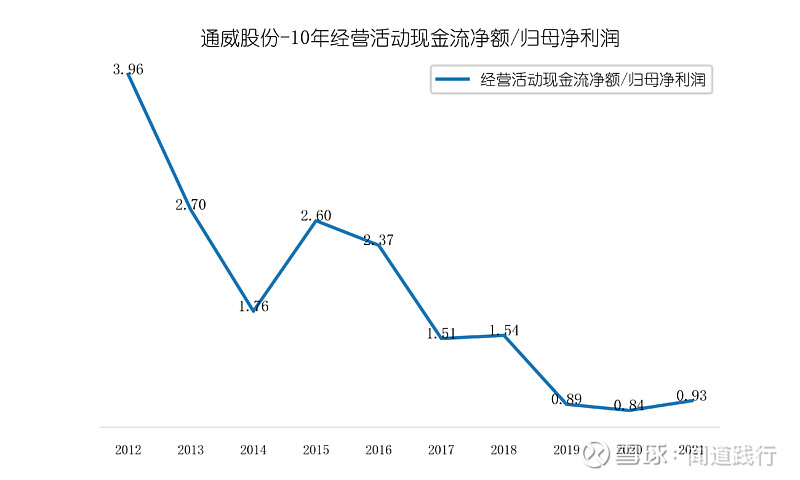

3)净利润转换为经营活动现金流的能力较强

公司净利润转换为经营活动现金流的能力较强,经营活动现金流和归母净利润的比常年维持在1以上,积累现金流的能力较强。

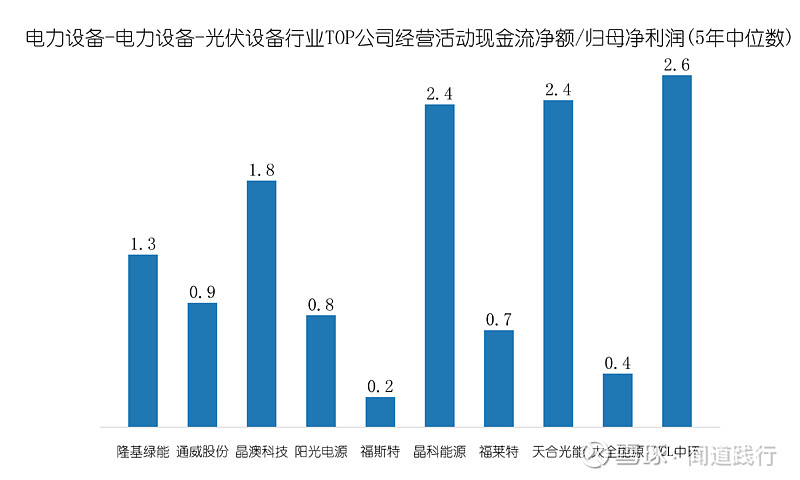

在行业内,公司积累现金流的能力处于中游水平:

4.2 运营能力

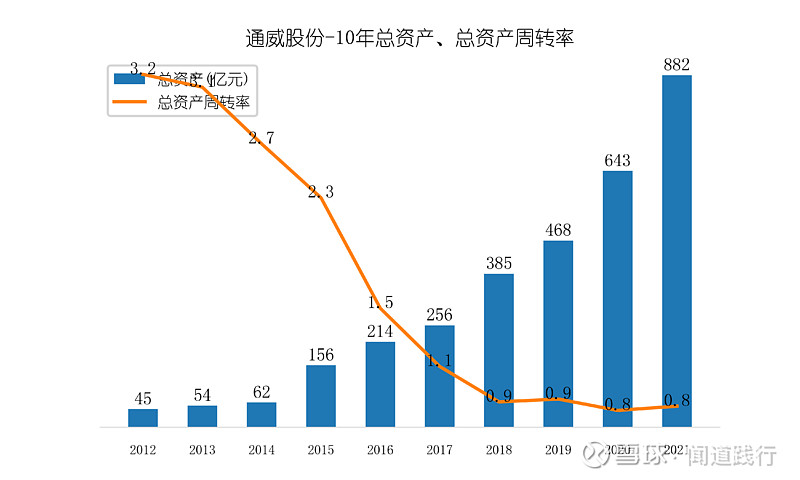

1)总资产周转率逐年下降

公司总资产周转率逐年下降,从2012年的3.2下降到2021年的0.8。

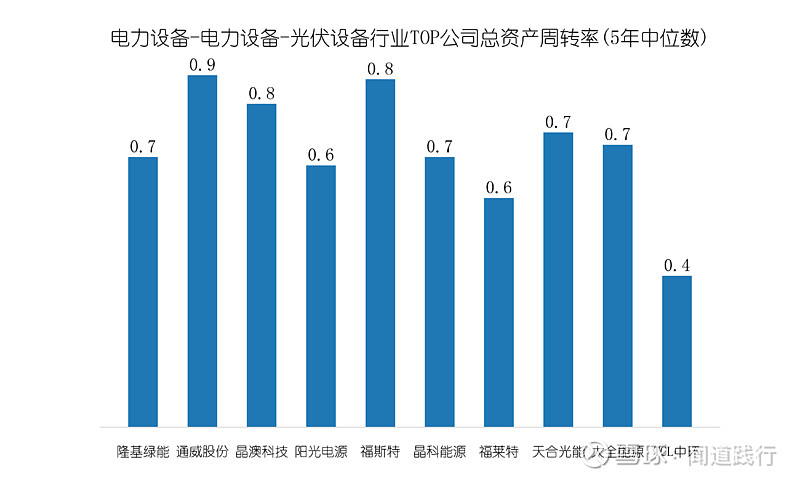

在光伏设备行业,得益于饲料行业较高的总资产周转率,公司的整体总资产周转率处于上游水平:

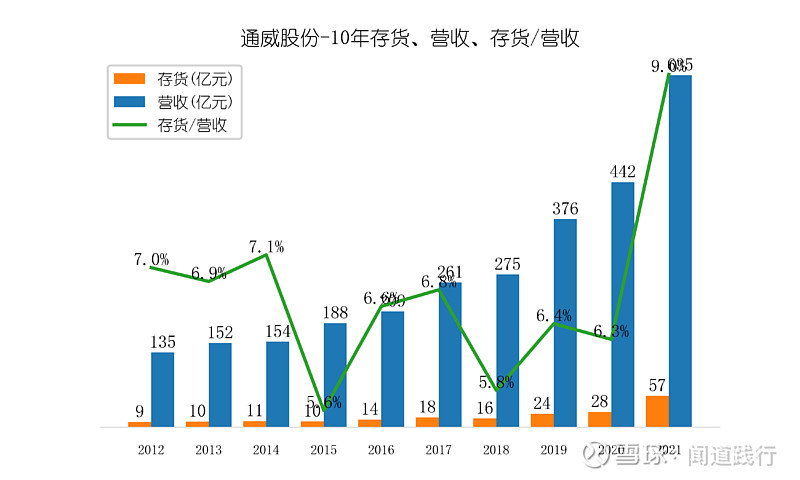

2)存货比例不高,存货周转率非常高

公司存货占营收的比例不高,常年维持在7%左右。

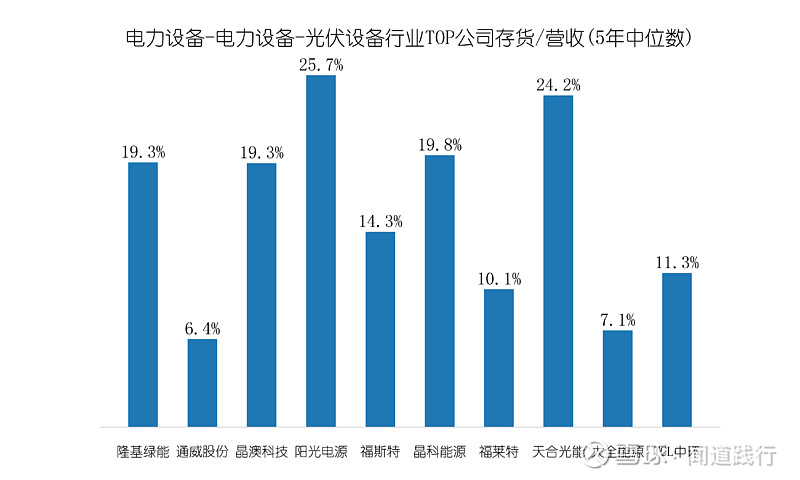

在光伏设备行业,公司的存货比例最低:

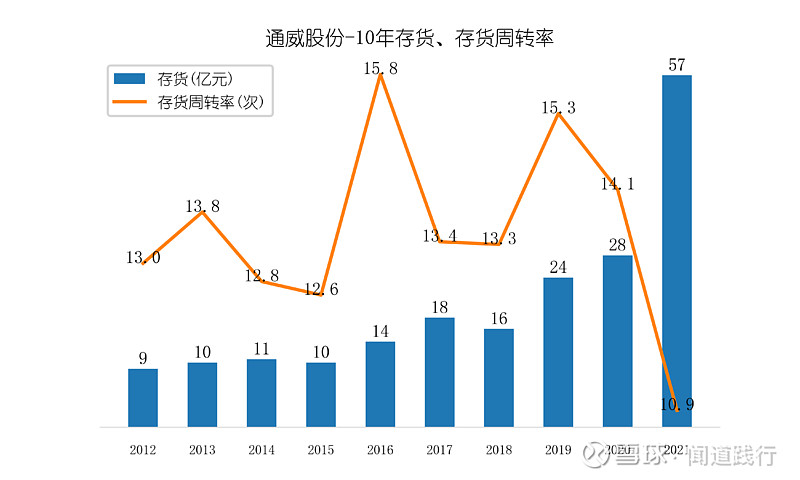

公司存货周转率非常高,常年维持在13左右:

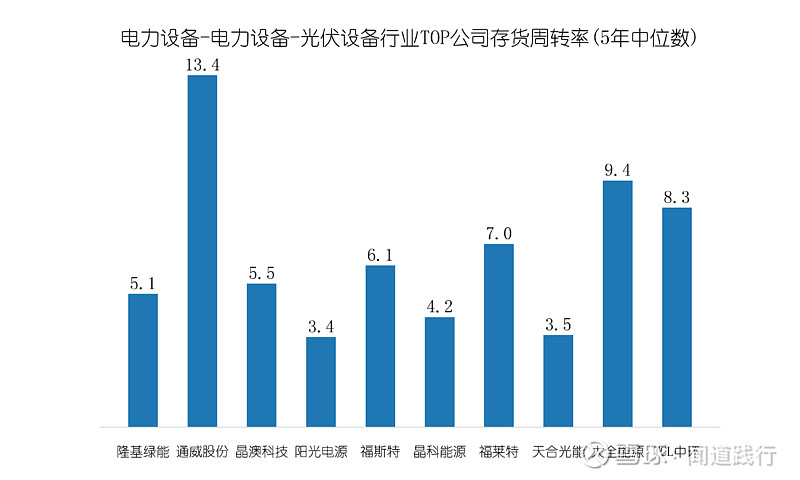

在光伏设备行业,公司存货周转率一骑绝尘:

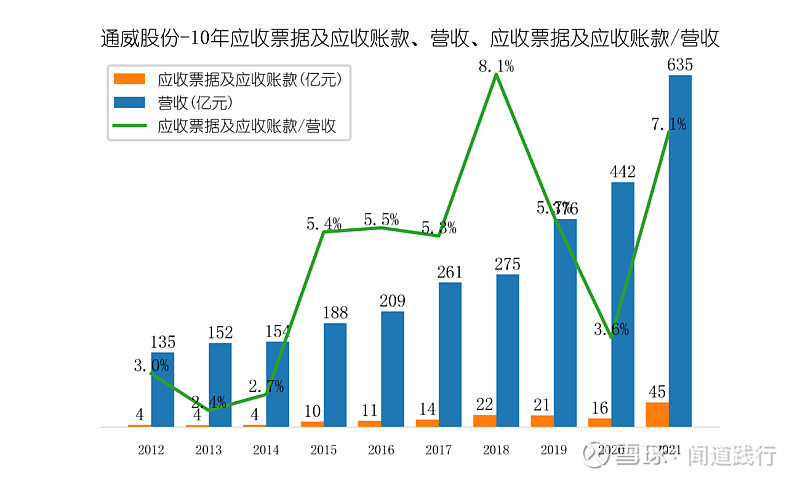

3)应收账款非常低,应收账款周转率较高

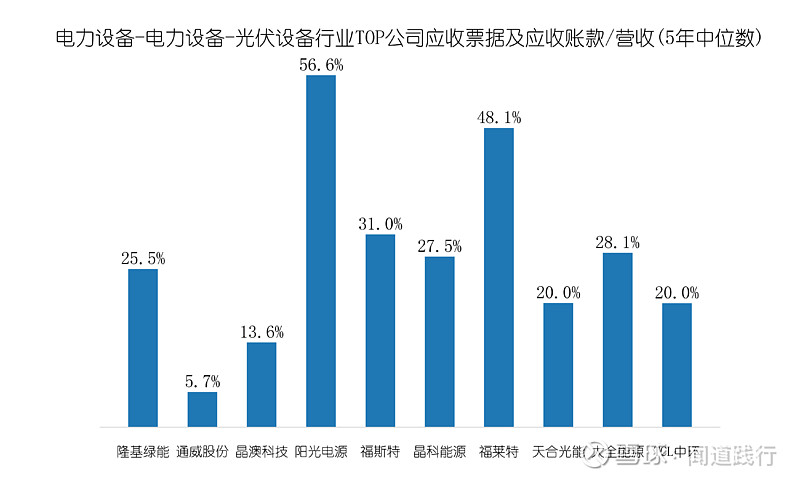

公司应收账款占营收的比例较低,常年维持在6%左右。在光伏设备行业,公司应收账款比例是最低的:

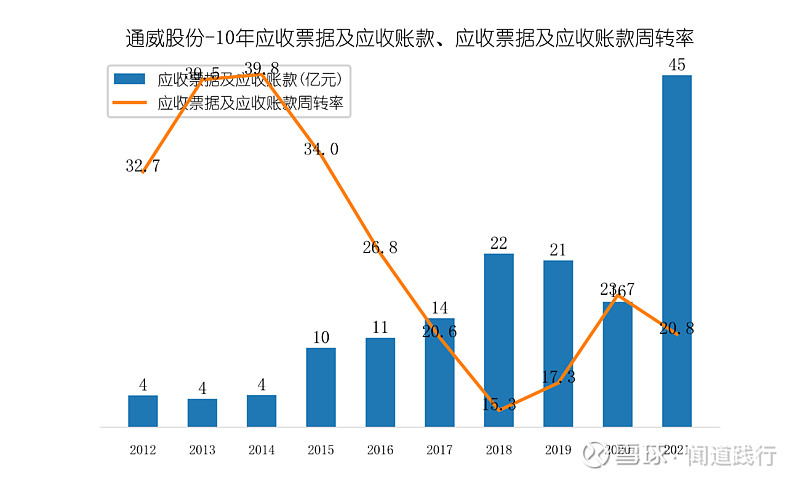

公司应收账款周转率非常高,常年维持在20以上:

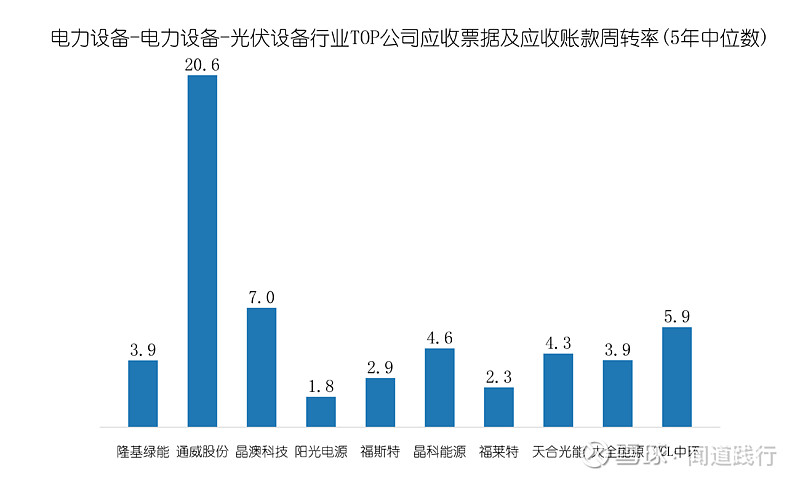

在光伏设备行业,公司应收账款周转率遥遥领先:

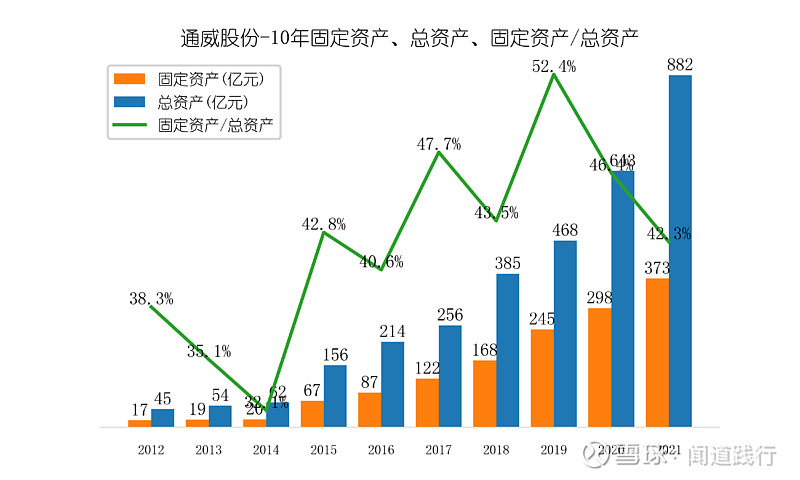

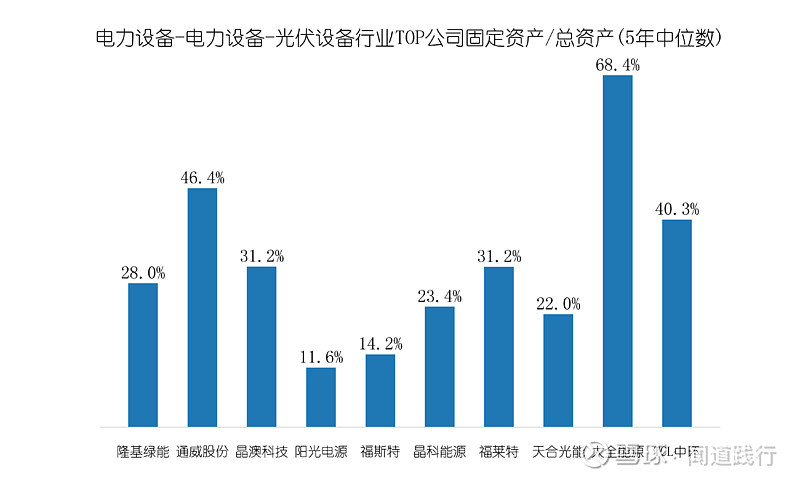

4)固定资产占比高

公司固定资产占总资产的比例常年维持在40%以上,在行业内处于上游水平:

4.3 偿债能力

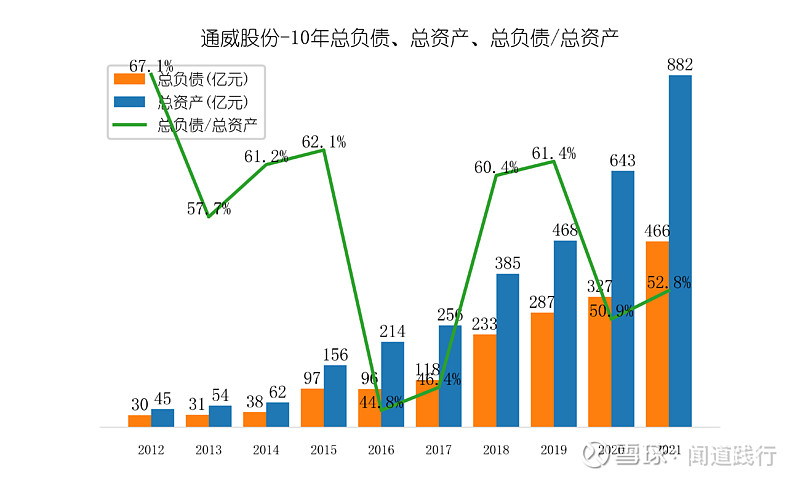

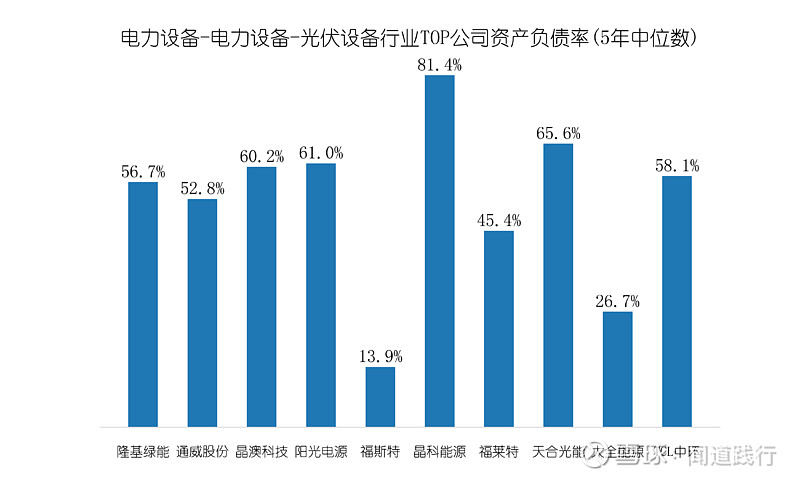

1)资产负债率高

公司资产负债率较高,长期维持在60%左右,在行业处于中游水平:

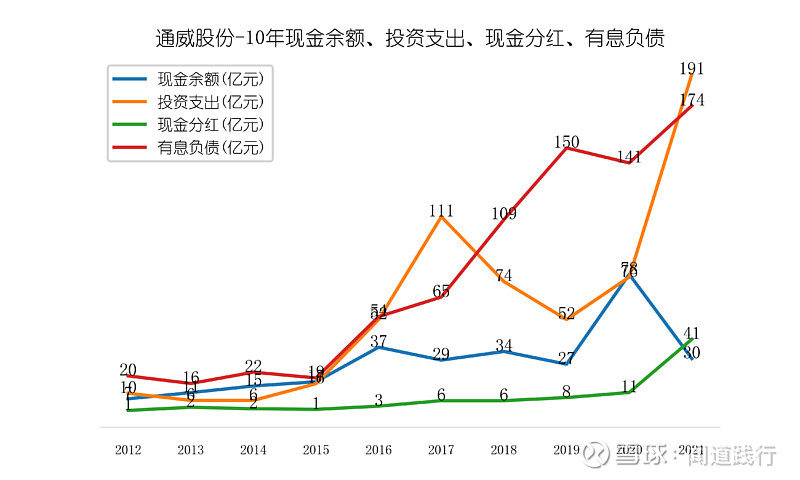

2)现金短缺,投资支出大,有息负债高

2021年,公司现金余额30亿,投资支出191亿,有息负债174亿,现金余额远少于有息负债。

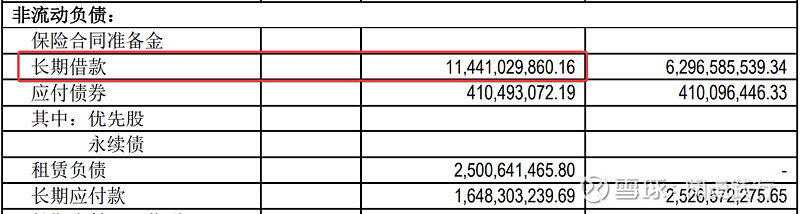

2021年174亿有息负债中,长期借款114亿,短期借款14亿,公司经营活动现金流量净额76亿:

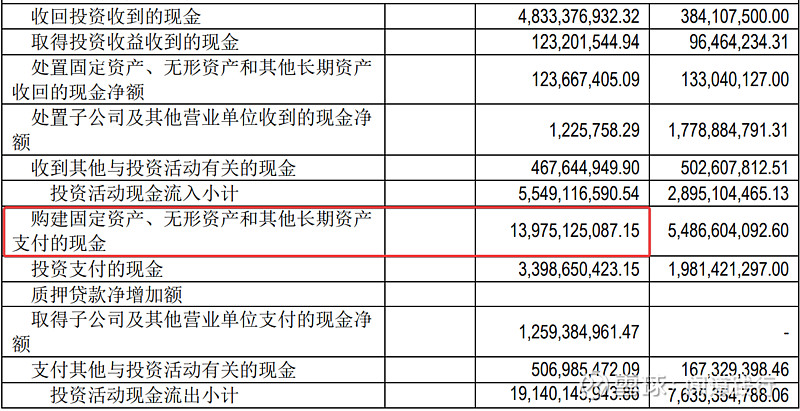

2021年投资支出191亿,主要是购建固定资产、无形资产和其他长期资产支付的现金,总额高达140亿,比2020年增加了85亿:

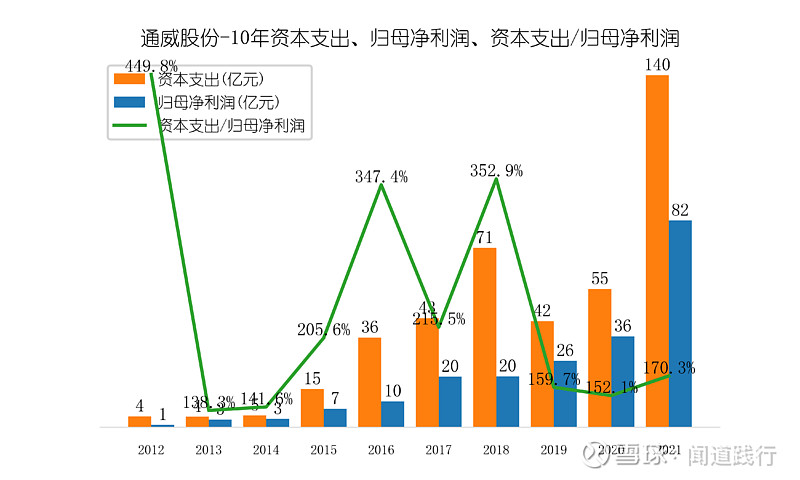

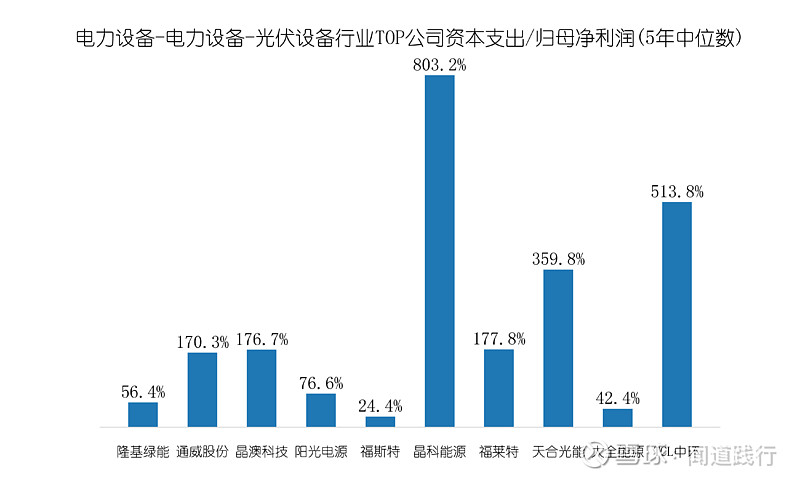

3)资本支出高

2021年,公司资本支出140亿,而公司归母净利润只有82,资本支出远超归母净利润。在行业内,公司资本支出占比处于中游水平:

4.4 成长能力

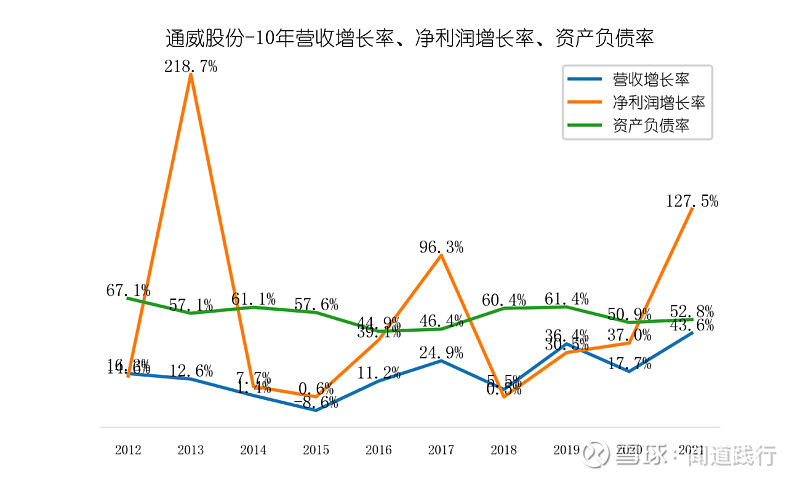

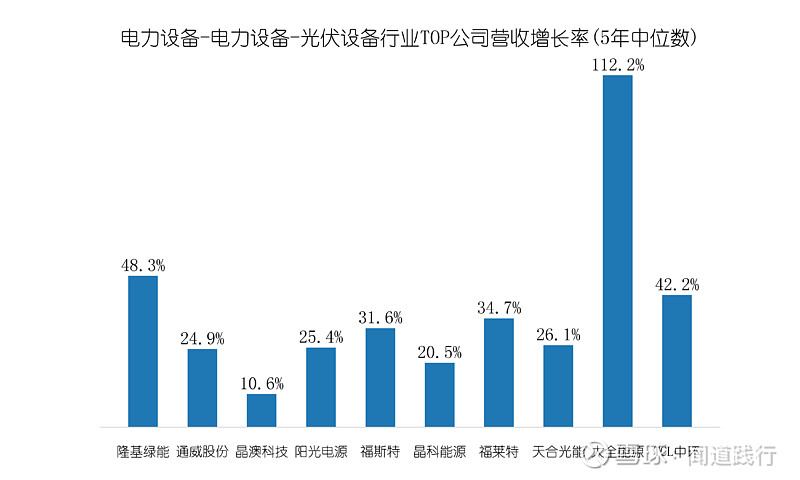

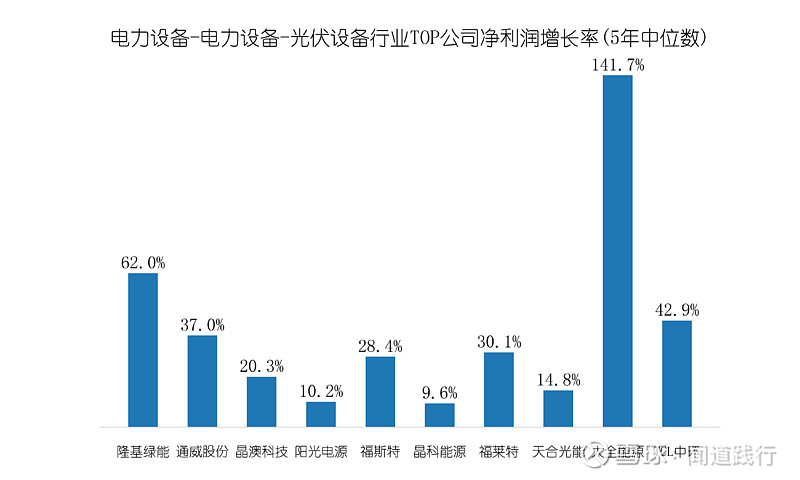

1)营收和净利润增速较快

最近5年,公司营收和净利润增长比较快,在行业内,公司营收增速处于中下游水平:

净利润增速处于中游水平:

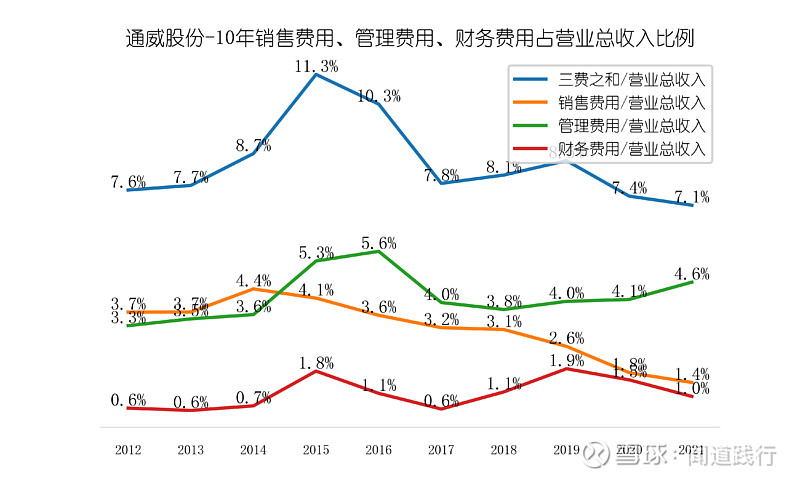

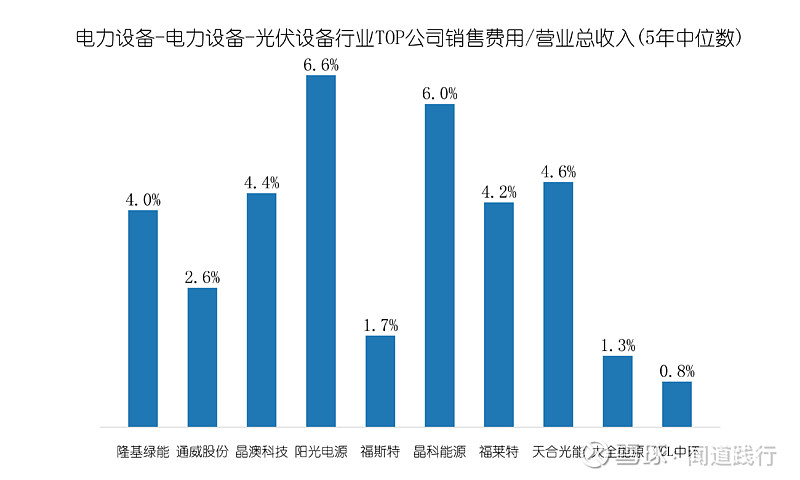

2)销售费用占比较低

公司销售费用占比逐年下降,在行业内处于中游水平:

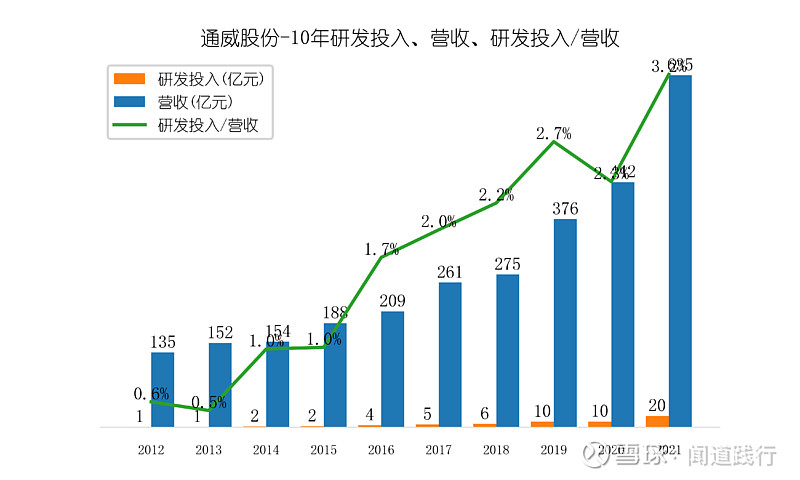

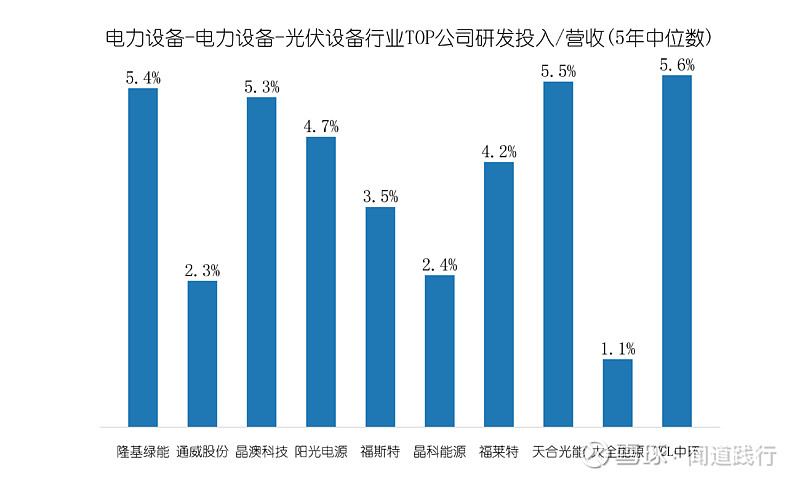

3)研发投入不高

公司研发投入占比不高,在行业内处于下游水平:

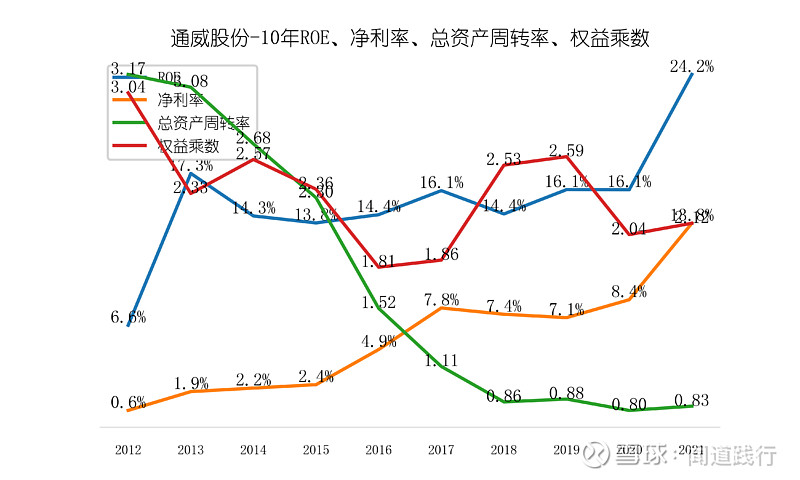

4)ROE长期维持在16%左右

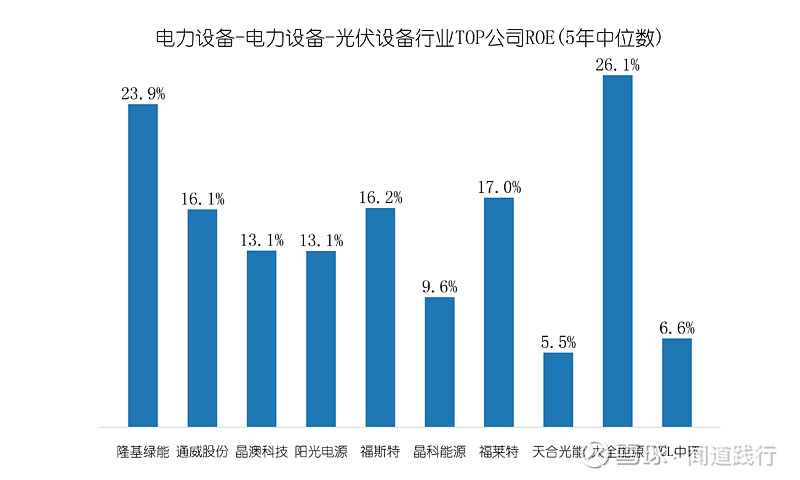

公司ROE长期维持在16%左右,在行业内处于中上游水平:

4.5 机构持仓

1)基金持仓较高

截至今年2季度,公募基金持仓443亿,占流通股16.43%。

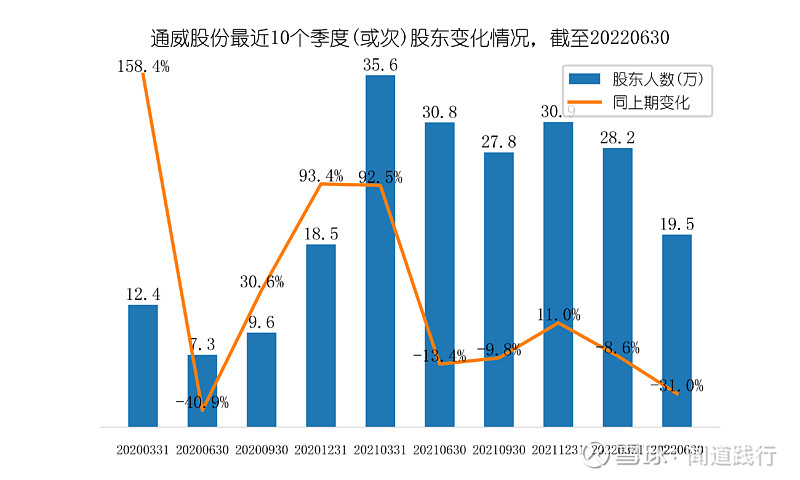

2)股东人数较多

截至今年2季度,公司股东人数19.5亿,比1季度减少31%。

总之,公司盈利能力适中,运营能力较强,长期借款高,借款主要用来投资扩产,经营活动现金流稳定增长。2年的经营活动现金流量净额基本可以还清所有的有息负债,偿债风险不大。成长能力较好,ROE长期维持在16%左右,ROE的提高主要由净利率驱动。

看完公司的财务,接着看一下公司的竞争优势。

5、通威股份的竞争优势

目前多晶硅和太阳能电池行业处于高度竞争状态,公司目前最大的竞争优势是规模和成本优势。

在多晶硅和太阳能电池领域,目前公司处于龙头地位。

2021年,公司已形成高纯晶硅年产能 18 万吨,在建产能超过 17 万吨,各项消耗指标及成本不断降低,随着技术工艺的持续完善、产能规模的继续扩大,公司在建项目达产后,成本水平将进一步优化。

2021 年公司多晶硅销售 10.77 万吨,全球市占率约 17%,稳居行业龙头地位。

到 2022/2023 年底公司多晶硅铭牌产能将分别提高到 23/35 万吨。根据公司 4 月 25 日发布的远期产能规划,预计 2024-2026 年多晶硅产能将达到 80~100 万吨,接近 2022 年全行业产能总和。

近年来,公司电池出货量不断提升,常年稳居行业出货第一。

2021 年公司电池片年产能规模已达到 45GW,产量为 32.93GW,市占率达 15%。

全年单晶 PERC 电池产品非硅成本已降至 0.18 元/w 以内,后续随着大尺寸新建项目投产,公司规模效应将进一步加强,尺寸结构持续优化,成本优势进一步提升。 根据公司产能规划,预计 2023 年底公司电池产能将达到 102GW,2024-2026 年达到 130-150GW,进一步提高独立电池片供应商领域的市场份额,巩固公司在产业链核心环节的龙头地位。

看完公司的竞争优势,接着看一下公司的发展前景。

6、通威股份的发展前景

清洁能源,是全球大趋势。

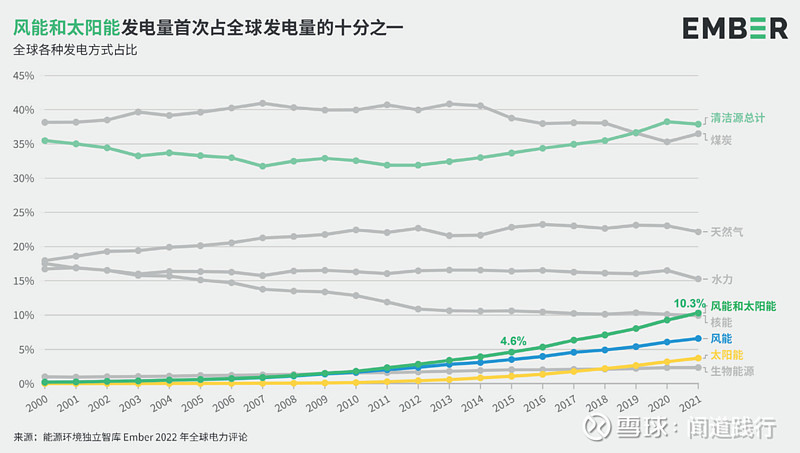

在全球范围内,风能和太阳能发电量在2021年首次超过了十分之一 (10.3%),高于 2020 年的 9.3%,是2015年签署《巴黎气候协定》时的两倍 (4.6%) 。2021 年,清洁能源的总发电量占全世界电力的 38%,超过煤炭(36%):

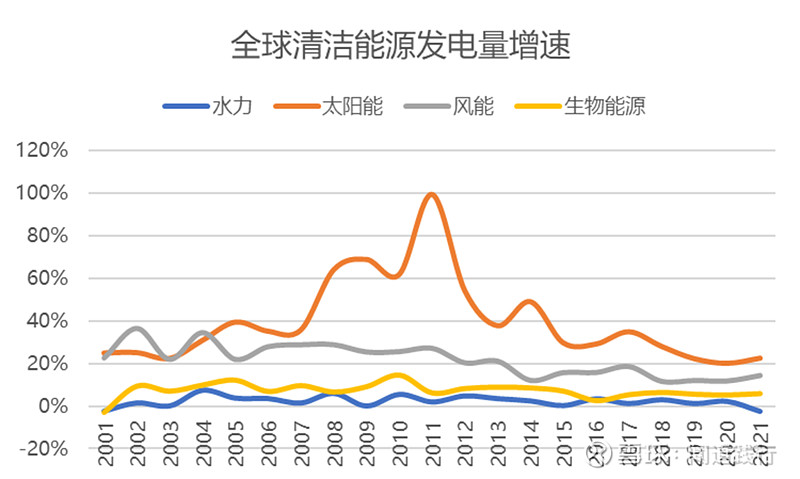

在全球清洁能源中,太阳能发电量的增速是最快的:

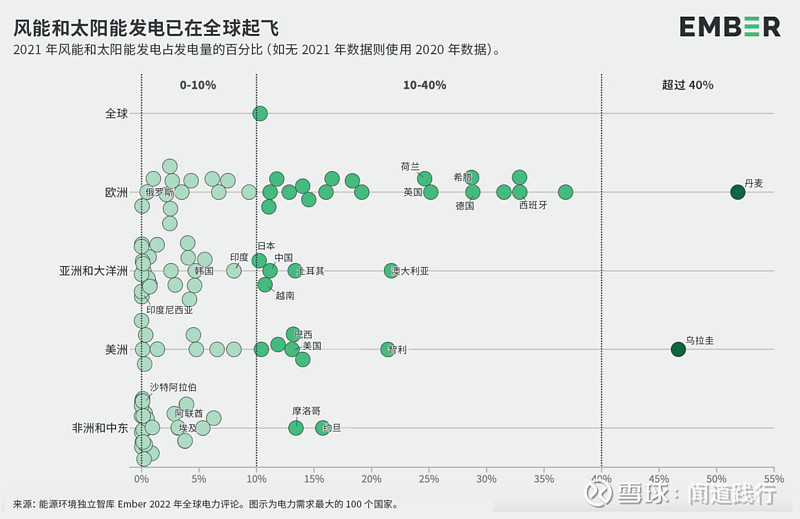

风能和太阳能已经在全球起飞:

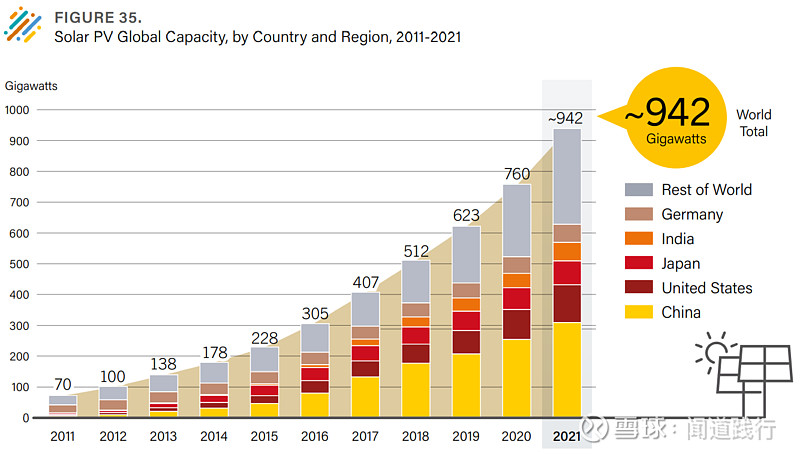

2021年全球太阳能装机容量大约9.42亿千瓦时,中国约3.1亿千瓦时,在所有国家中,装机容量是最高的:

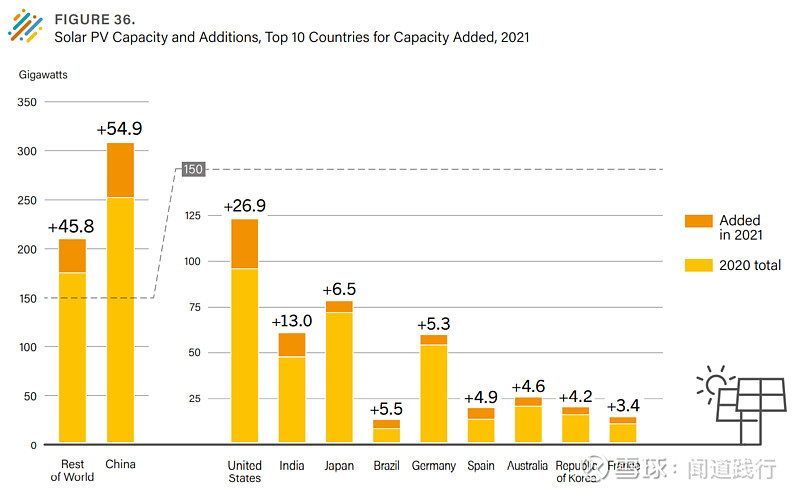

2021年全球新增太阳能装机容量中,中国新增装机容量5490万千瓦时,遥遥领先其他国家:

可以毫不夸张地说,中国是全球太阳能发电的领头羊。

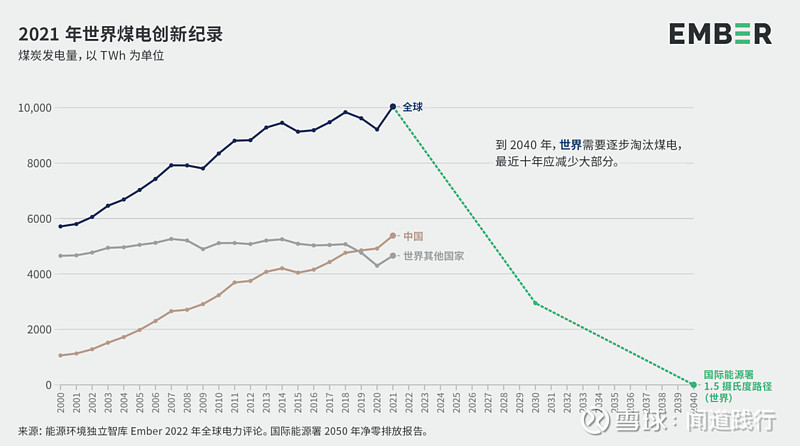

当然,我国煤炭发电量也是全球最大的。按照国际能源署2050净零排放报告,到2040年,世界需要逐步淘汰煤电,未来10年应该减少大部分:

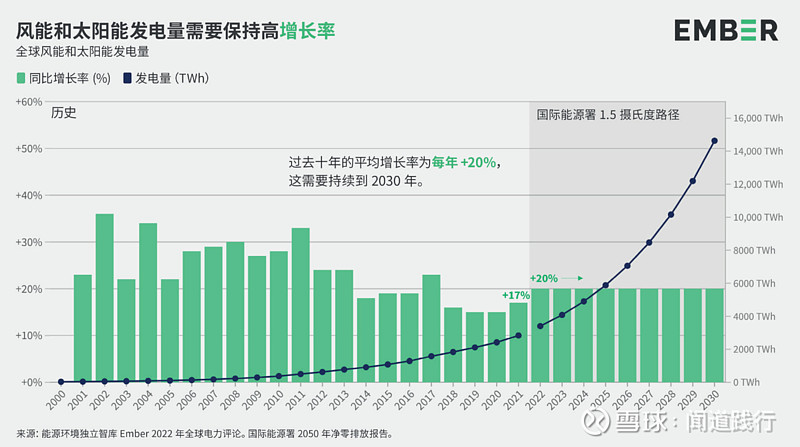

要达成这个目标,太阳能和风能需要高速增长:

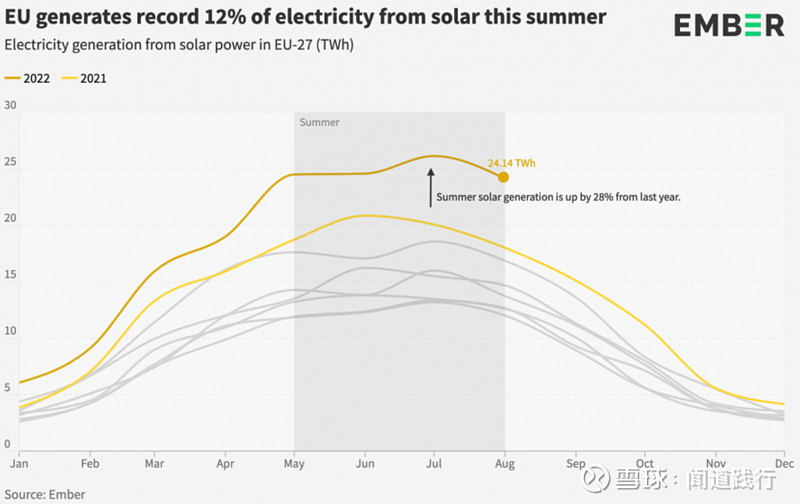

今年俄乌战争,造成了全球能源危机,特别是欧洲,今年夏天太阳能发电量同比增加了28%:

总之,未来10年,没有哪个行业比太阳能发电行业更具确定性。

看完公司的发展前景,接着看一下公司的主要风险。

7、通威股份的主要风险

公司身处新能源黄金赛道,目前看,公司的主要风险有两个:多晶硅价格下降和国际贸易壁垒增加。

自 2021 年初以来,硅料价格持续走高,并维持高价态势。今年以来部分企业硅料产能陆续投产,但由于局部疫情因素,投产产能不及预期, 同时下游硅片产能投放较多,硅料供给总体仍维持紧平衡状态,预计短期内硅料价格仍将维持高位运行。

但值得注意的是,今年下半年至明年全年将有一批 2020 年、2021 年开工建设的新增硅料产能陆续投放。随着这批产能逐步释放,硅料供需结构改善,硅料价格或将回落至正常水平。

当然,硅料价格下降,会影响公司多晶硅的利润,但也有利于增厚公司太阳能电池的利润。

另外,国际贸易壁垒持续增加,印度寻求打造自己的太阳能产业、美国海关对我国光伏企业出口到美国的组件产品进行扣押、以及将太阳能电池与组件的关税保护措施延长4年等,都会增加需求的不确定性。

看完公司的主要风险,最后简单聊一下估值。

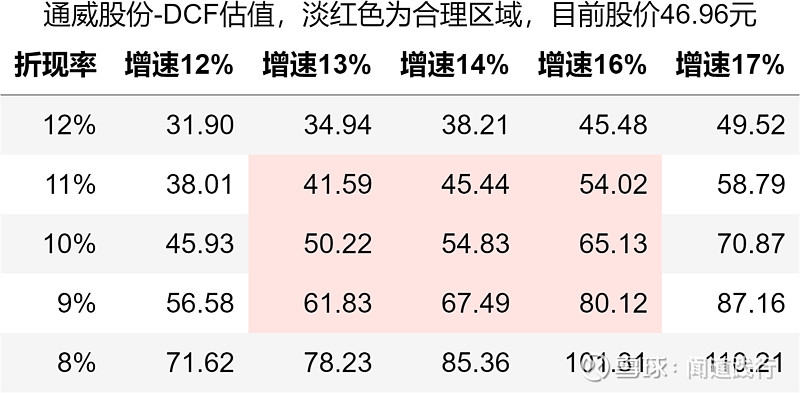

8、通威股份的估值

估值是一门艺术,千人千面。采用现金流折现模型,参考公司最近3年的经营情况,对公司的估值如下,大家看看就好:

采用现金流折现模型,公司的合理估值在41.59~80.12元之间。

这个模型,考虑的是未来10年,公司的增速在13%~16%之间,永续经营增速假设为3%。

目前公司市盈率12.1,处于十年来3.15分位值:

市净率4.67,处于十年来76.19分位值:

目前公司处于低PE、高PB的情况,如果未来盈利不及预期,可能会导致估值修正。

9、十年以后

十年后,公司的饲料和食品行业应该会逐步发展壮大;多晶硅产量也会再上一个台阶,行业龙头地位稳固,但太阳能电池和组件等领域,技术变化快,公司目前研发投入还是相对较少,未来能否保持竞争优势,目前还不好说。

10、总结

通威股份作为农业和新能源双主业,并且在两个领域,都能成为行业龙头,实属少见。

公司以饲料为基本盘,营收相对稳定。在多晶硅、太阳能电池和光伏发电领域持续发力,为公司增长注入了新的动力。

公司盈利能力适中,运营能力较强,长期借款高,借款主要用来投资扩产,经营活动现金流稳定增长。有息负债虽高,但偿债风险不高。成长能力较好,ROE长期维持在16%左右。

在太阳能这个发展前途明确、竞争激烈的行业,期望公司加大研发投入,保持竞争力,营收和净利润稳定增长。

以上仅为个人对通威股份的理解,不作为任何投资建议。欢迎大家留言讨论。

$通威股份(SH600438)$ $大全能源(SH688303)$ $隆基绿能(SH601012)$ #中国平安# #伊利股份# #宁德时代# @今日话题 @雪球 @雪球创作者中心