这两年,在疫情和内外部因素的影响下,房地产和传统家电行业萎靡不振,公司的股价一落千丈。

然而,在家电行业,有一个族群异军突起,气势如虹。

其中的带头大哥更是不同凡响,在他身上,我隐约看到了当年茅台的身影:

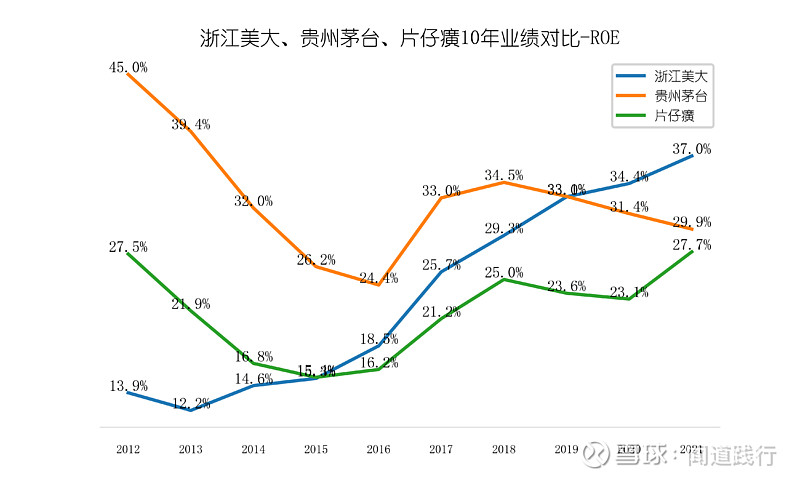

ROE一路飙升,2021年已经超过了茅台。

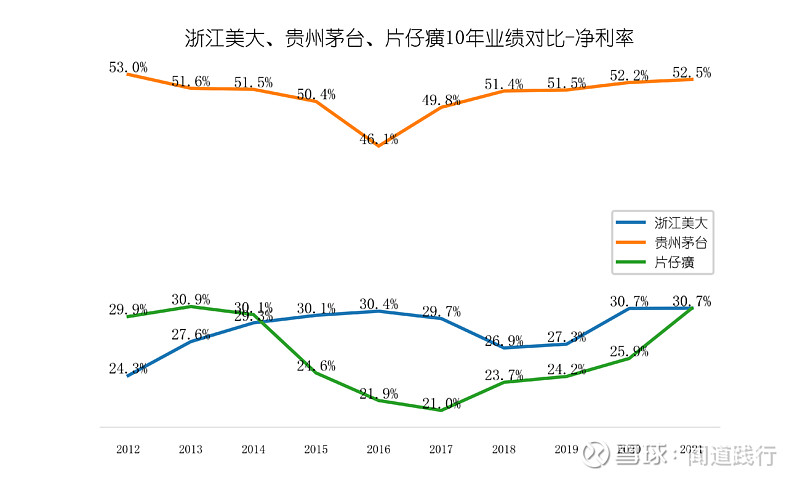

净利率力压中药茅片仔癀,盈利能力不可小觑。

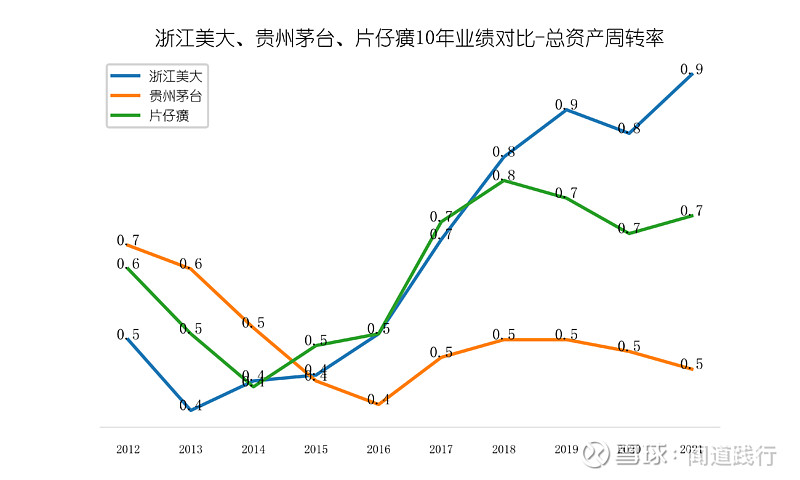

总资产周转率堪称优秀,可见公司的运营能力有多强。

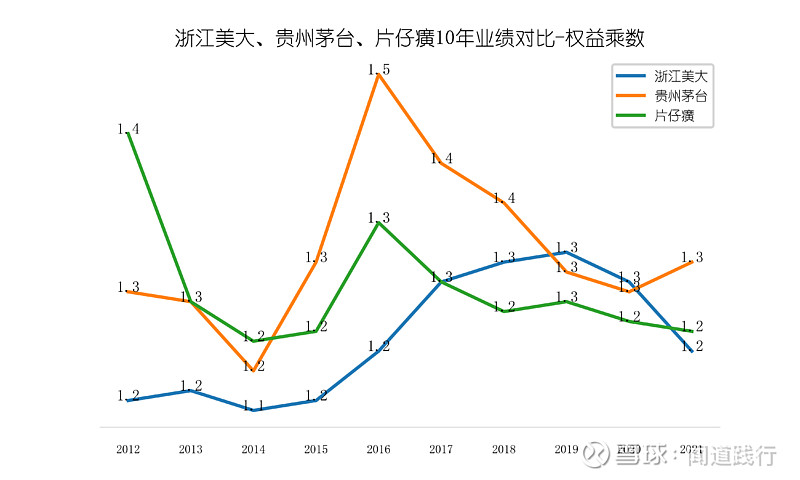

而这一切,都是在极低的杠杆下取得的:

没错,他就是集成灶行业的领军人物—-浙江美大。

很多人可能没有听说过这家公司,根据经验,这往往预示着机会。

当然,也可能是陷阱。

机会还是陷阱,看完这篇文章,自见分晓。

本文分10个章节:1、业务组成 2、股权结构 3、竞争格局 4、财务透视 5、竞争优势 6、发展前景 7、主要风险 8、估值 9、十年以后 10、总结。各位看官,各取所需。

1、浙江美大的主营业务

公司创建于20世纪70年代末,至今,已经有40多年的历史。

美大主营产业从电镀和热处理产业,到制版产业、音响收录机家用电器产业,再到太阳能热利用产业、集成灶和健康厨房产业。历经三次转型升级,不断开拓创新,与时俱进,致力于发展环保健康事业。

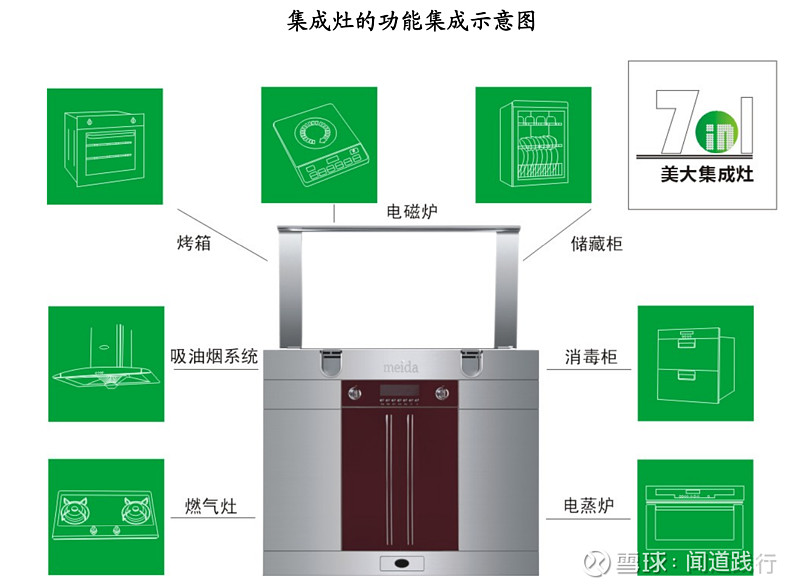

目前,公司主要产品是集成灶,它是把灶具、油烟机、消毒柜、电磁炉、电烤箱等不同功能的产品合而为一形成的具备多种功能的新型厨房电器产品。

集成灶的主要特点是实现了灶具和油烟机、消毒柜等多种厨房电器之间在结构上的有机集成,并将传统上排油烟方式改变为下排油烟方式,有效解决家居及厨房的油烟污染问题。

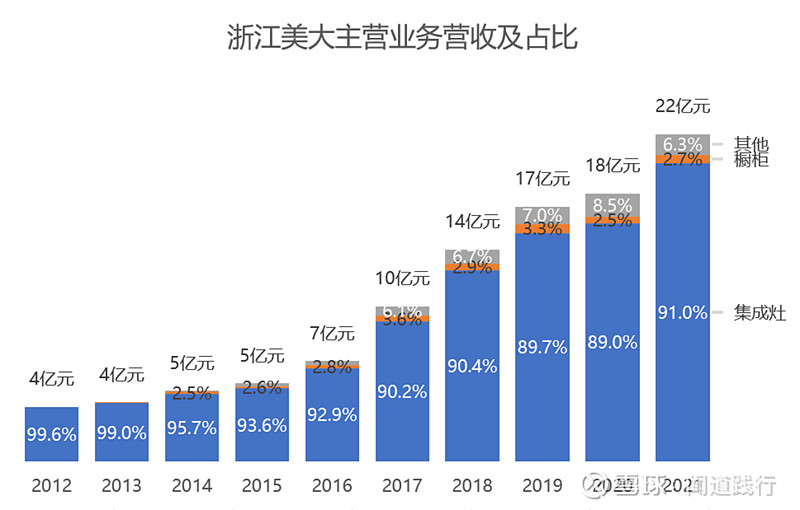

集成灶是公司营收的主要来源,营收占比高达90%。

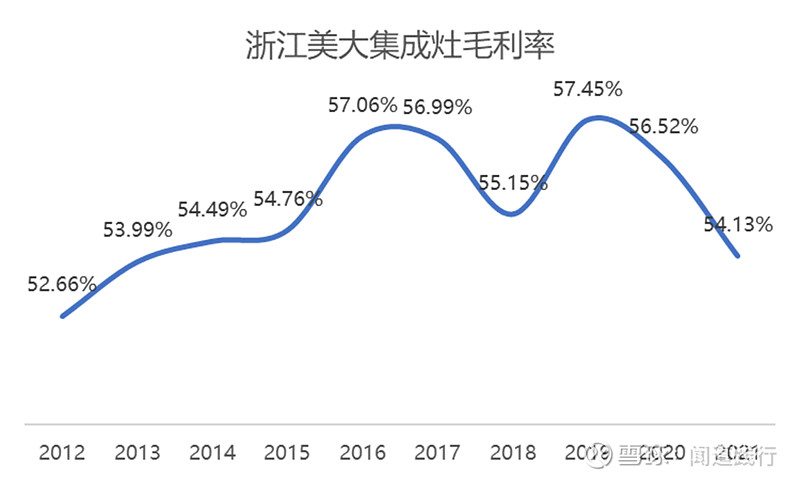

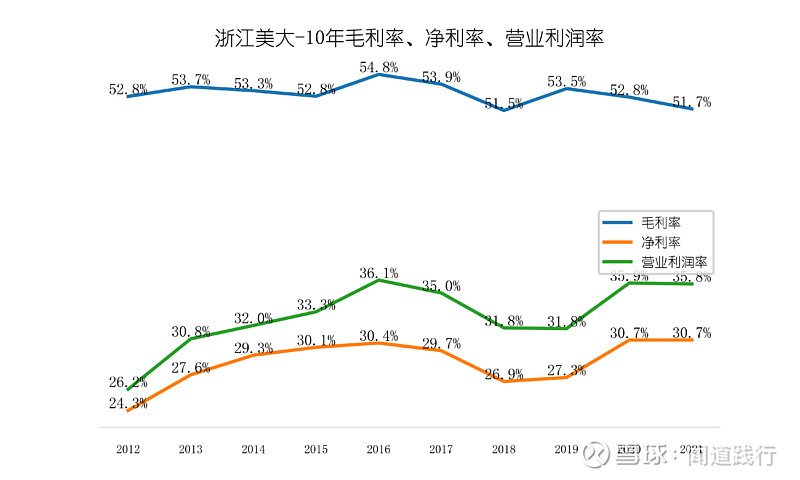

集成灶业务,毛利率比较高,常年保持在55%左右:

分析浙江美大,集成灶业务是抓手。

看完公司的主营业务,接着看一下公司的股权结构。

2、浙江美大的股权结构

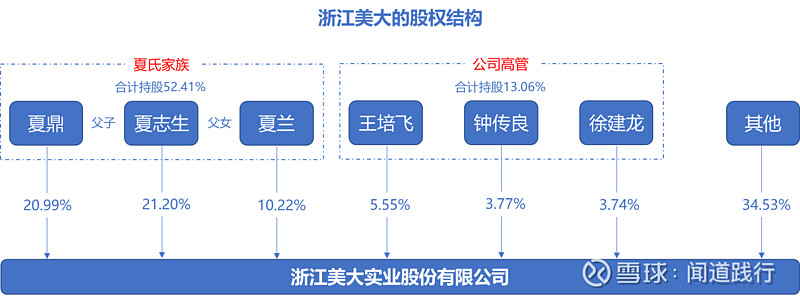

公司股权结构较为稳定,是典型的家族企业,实际控制人为夏志生、夏鼎和夏兰,三人为父子、父女关系。

截至 2022Q1,夏志生、夏鼎和夏兰三人各直接持有公司 21.20%、20.99%、10.22%的股份。2017 年 7 月,公司第三届董事长夏志生辞任,夏兰于 2020 年 1 月起担任公司第四届董事长。

公司采取股权激励措施,调动核心人员的积极性。公司在 2016 年进行限制性股权激励计划,授予 154 名关键管理人员、核心业务(技术)人员合计 605.32 万股限制性股票,充分调动高管、技术人员的积极性,激发经营活力。

看完公司的股权结构,接着看一下公司的竞争格局。

3、浙江美大的竞争格局

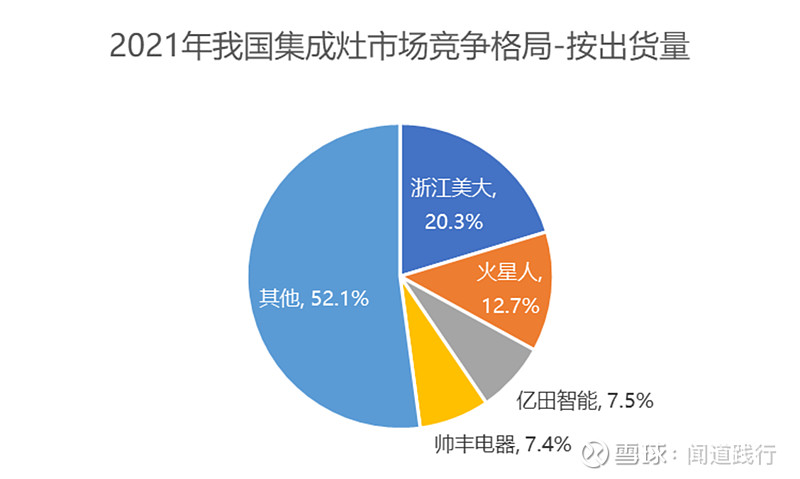

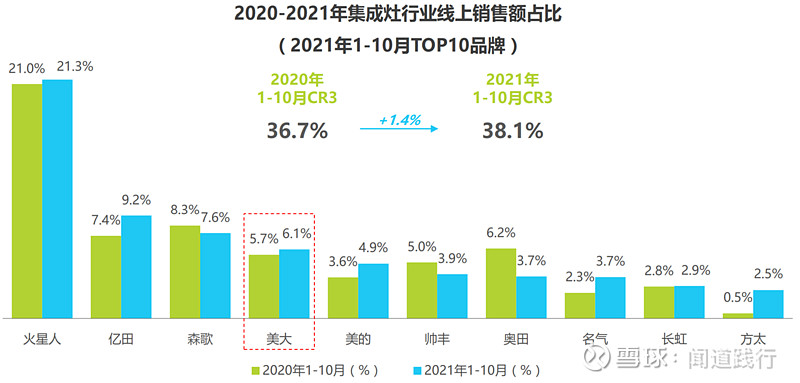

根据产业在线的数据,2021年,我国集成灶行业 ,头部企业主要包括浙江美大、火星人、亿田智能和帅丰电器,按出货量计算,市占率分别为20.3%、12.7%、7.5%和7.4%。

目前浙江美大市占率大幅领先,但其他企业也在奋力追赶。

看完公司的竞争格局,接着看一下公司的财务。

4、浙江美大的财务透视

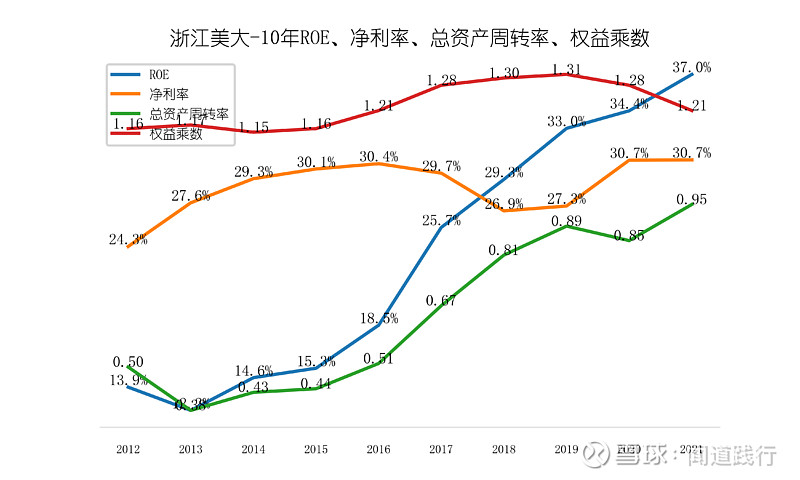

1)ROE长期维持在25%左右

公司的ROE常年维持在25%左右,且ROE逐年提高,主要驱动因素是净利率和总资产周转率。

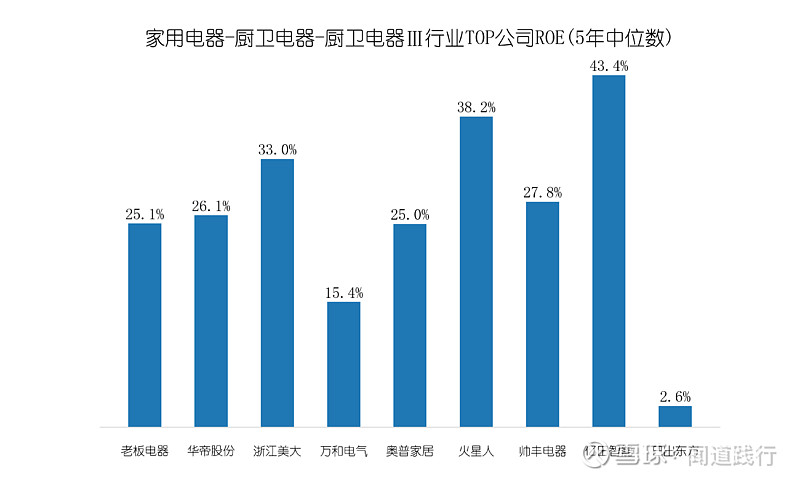

在厨卫电器行业,公司ROE名列前茅:

2)毛利率和净利率较高

公司毛利率和净利率都较高,毛利率常年维持在50%以上,净利率常年维持在30%左右。

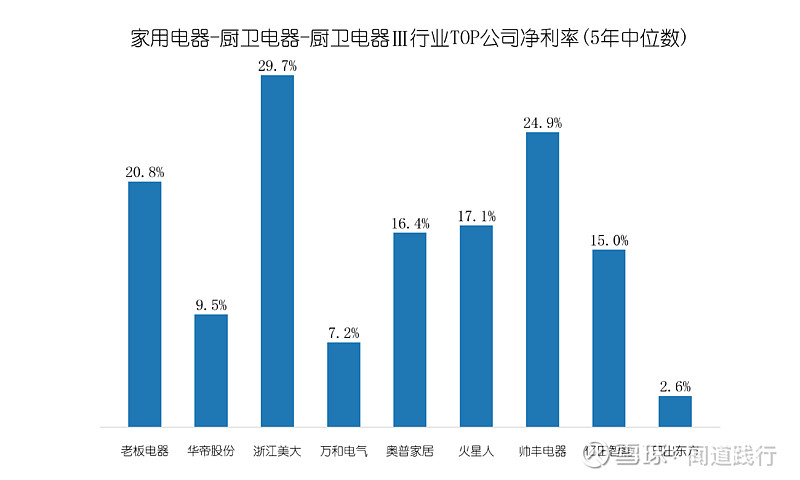

在厨卫电器行业,公司的净利率一枝独秀:

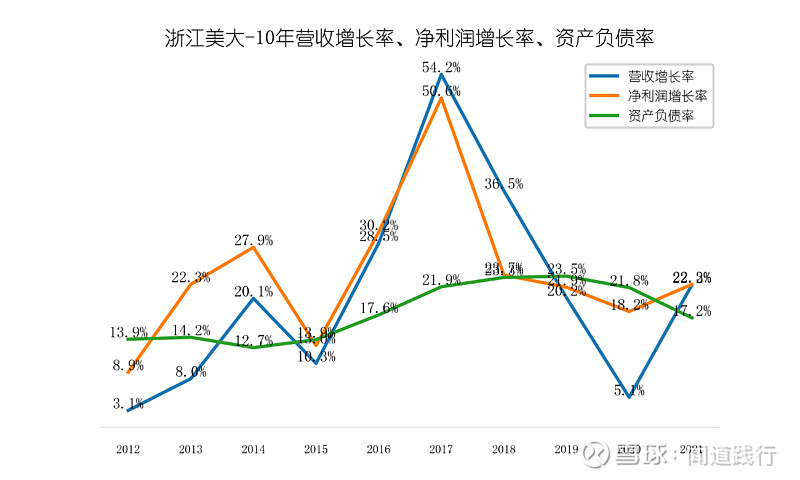

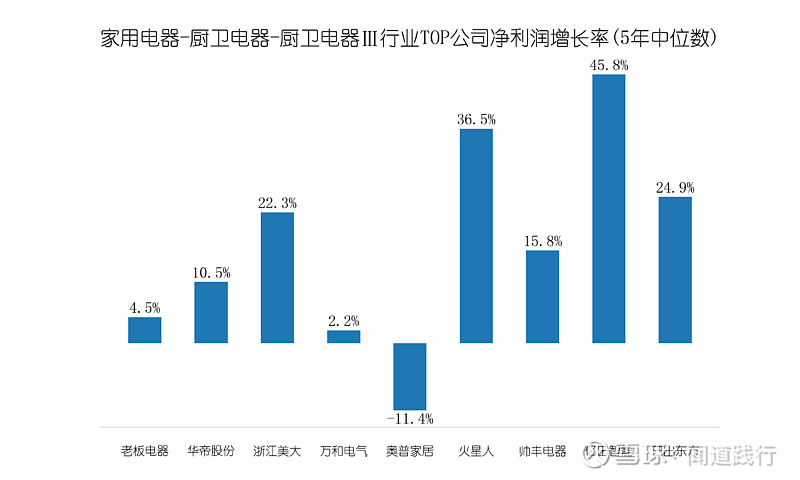

3)营收和净利润增速较快

公司营收和净利润增速较快,营收和净利润常年维持20%以上的增长。资产负债率较低。

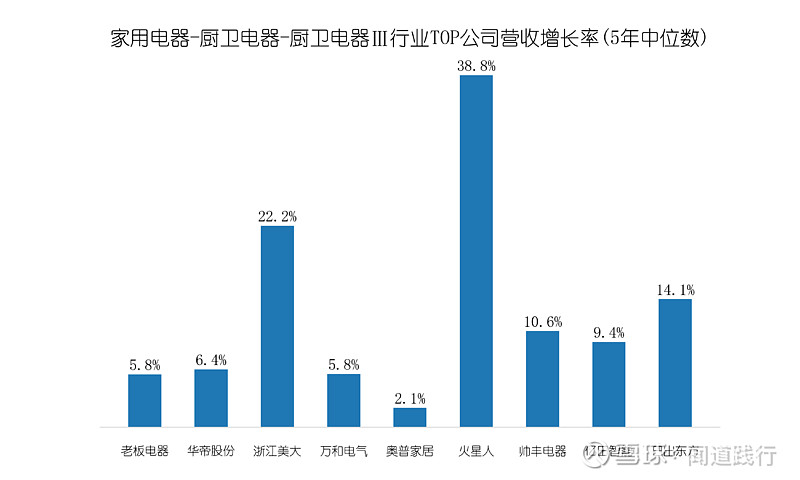

在厨卫电器行业,公司的营收增速和净利润增速处于上游水平:

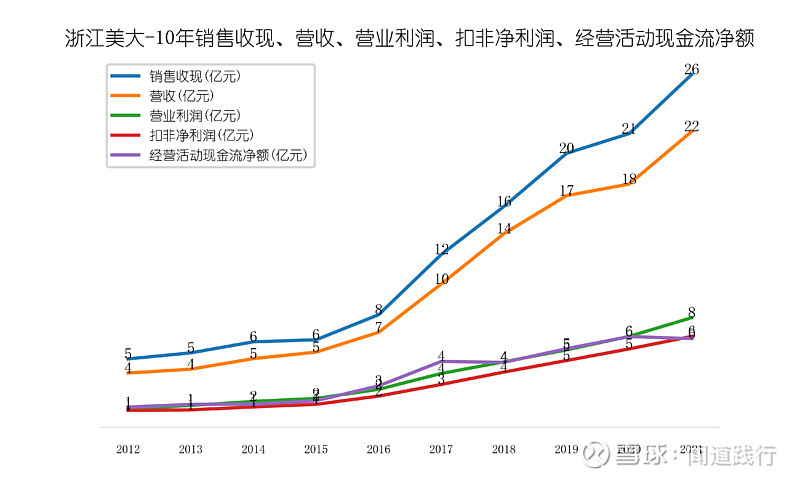

4)公司经营稳健,发展较快

公司经营稳健,发展较快,各项经营指标稳步增加。

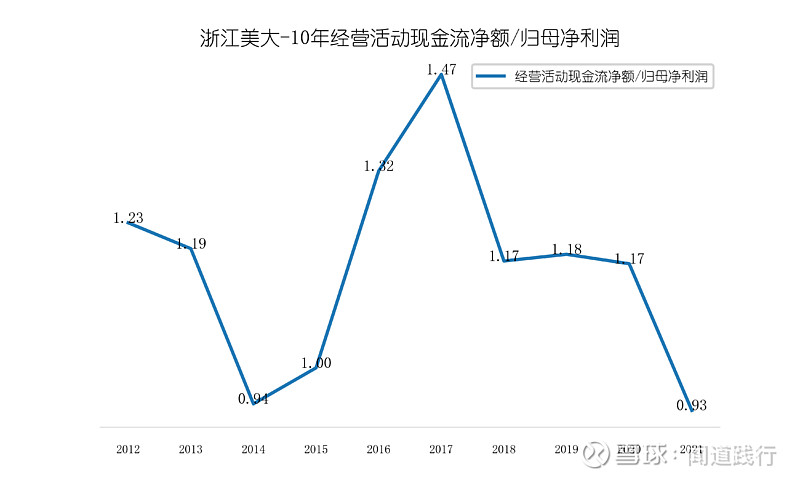

5)净利润转换为经营活动现金流的能力较强

公司净利润转换为经营活动现金流的能力较强,比例基本维持在1以上,积累现金的能力较强。

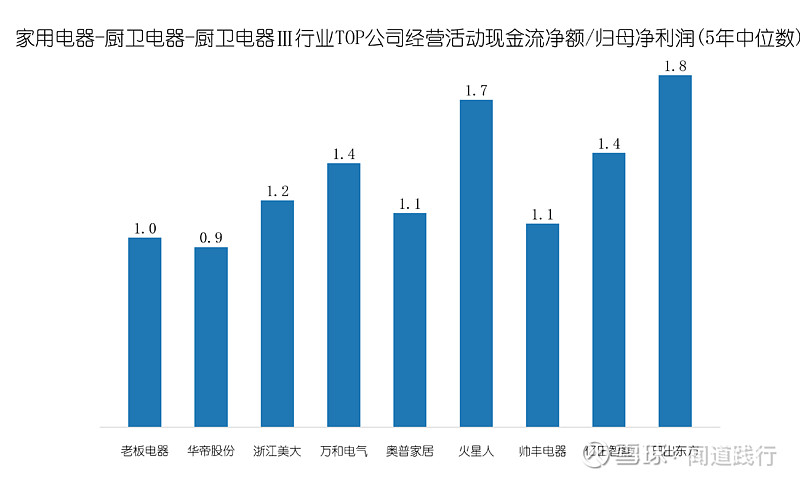

在厨卫电器行业,公司积累现金的能力处于中游水平:

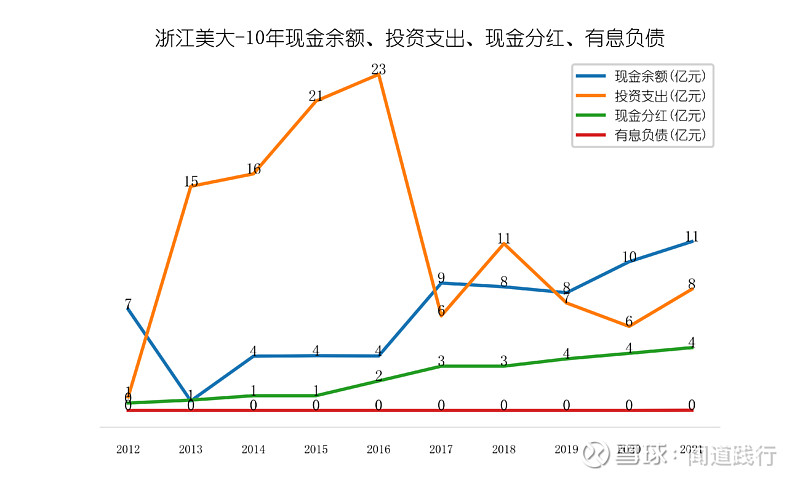

6)公司现金充足,投资支出大,有息负债为0

公司现金流充足,投资支出大,没有有息负债。

2021年,公司现金余额11亿元,投资支出8亿元。最近5年,公司的投资支出明显减少。

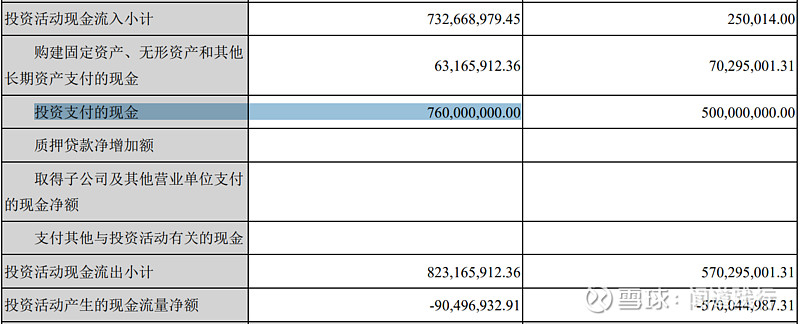

投资支出中,主要是投资支付的现金,2021年投资支付的现金7.6亿元,占投资支出的92%。

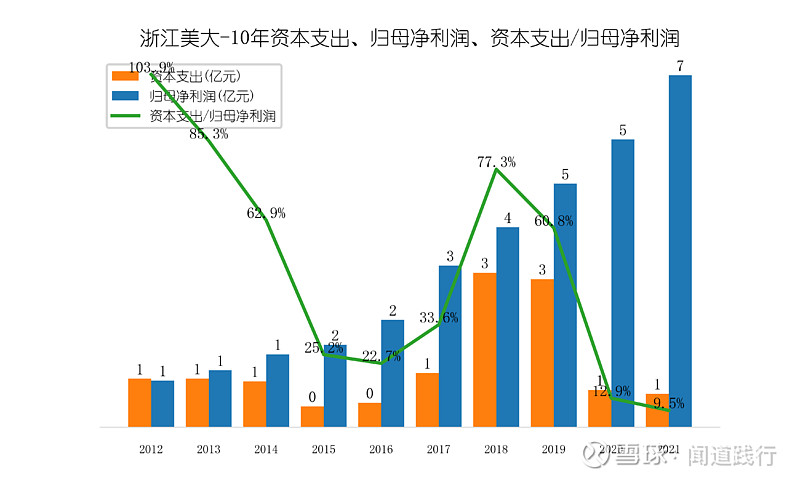

7)资本支出不高

公司的资本支出,有一定的周期性,一般是3年高资本支出,然后接着2年低资本支出。最近两年资本支出占归母净利润的比例低于15%。

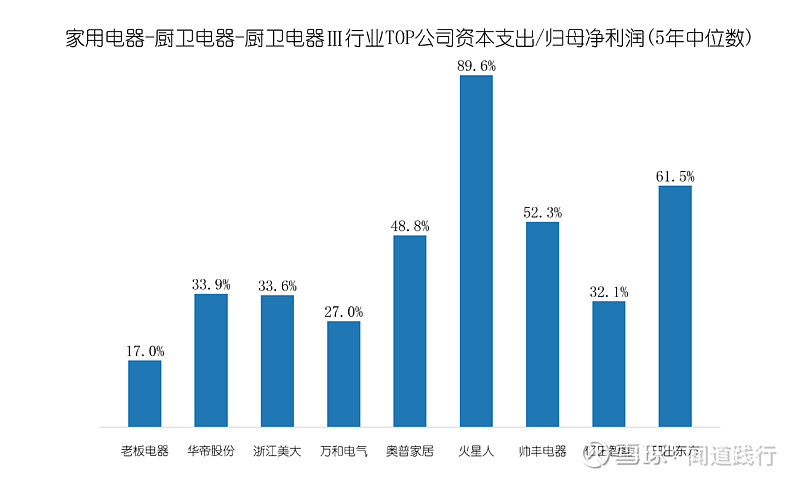

在厨卫电器行业,公司的资本支出处于中游水平:

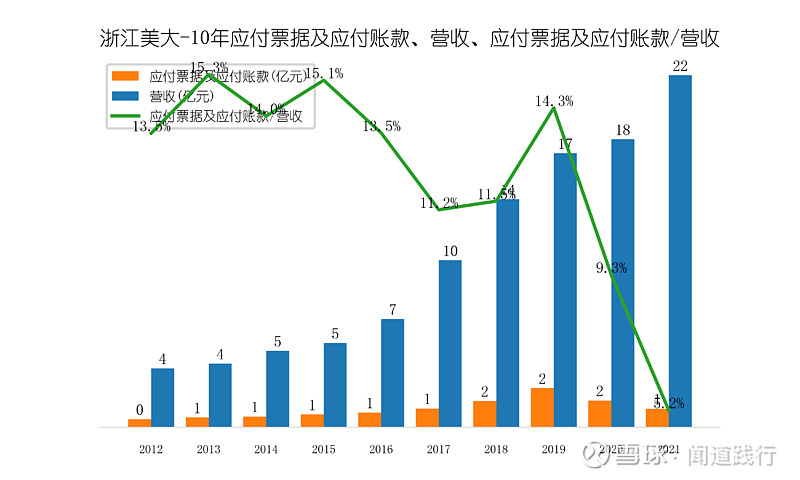

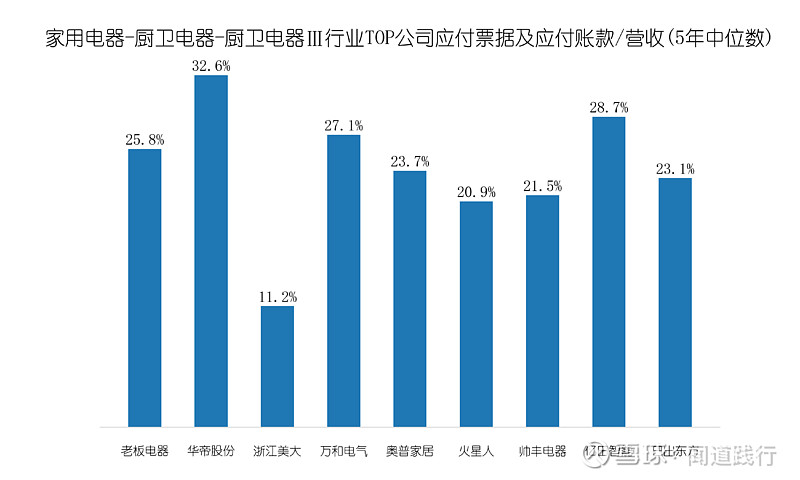

8)公司应付账款不高

公司应付账款不高,2021年,应付票据及应付账款占营收的比例为5.2%。

在厨卫电器行业,公司的应付账款占比最低:

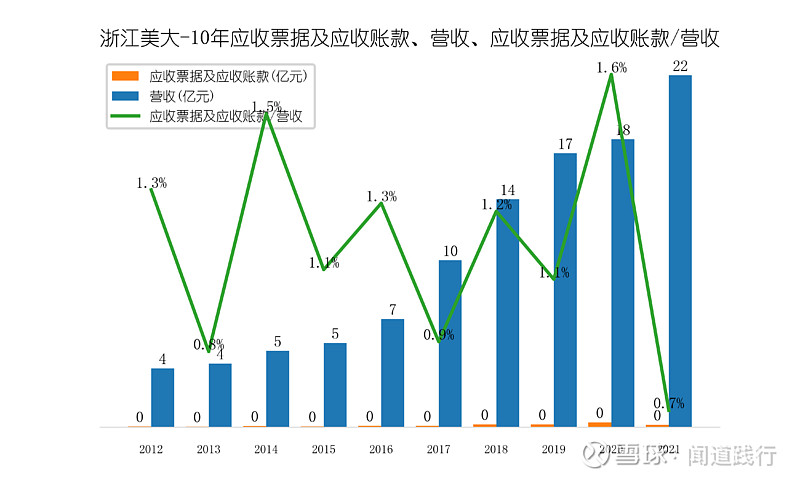

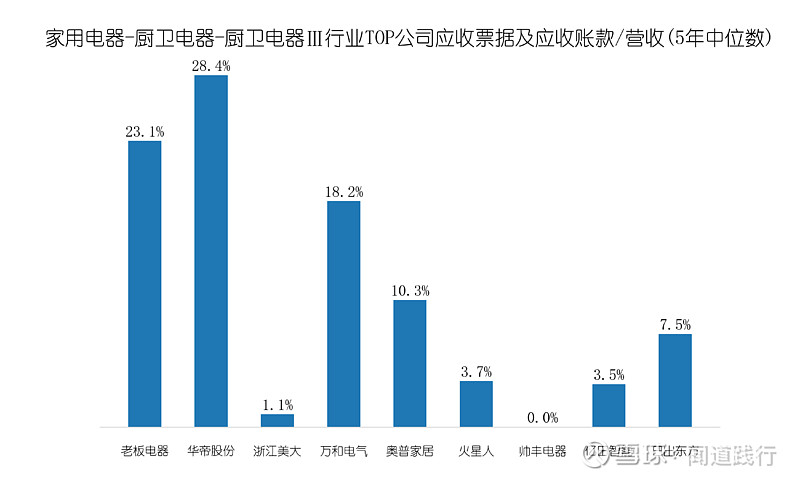

9)公司应收账款非常低

公司与经销商采取“先款后货”的交易方式来有效地控制交易风险,控制渠道存货规模,降低因经销商拖欠货款而引发坏账的风险。

公司应收账款非常低,应收账款占营收的比例,基本维持在2%以下,坏账的风险非常小。

在厨卫电器行业,公司应收账款占比最低:

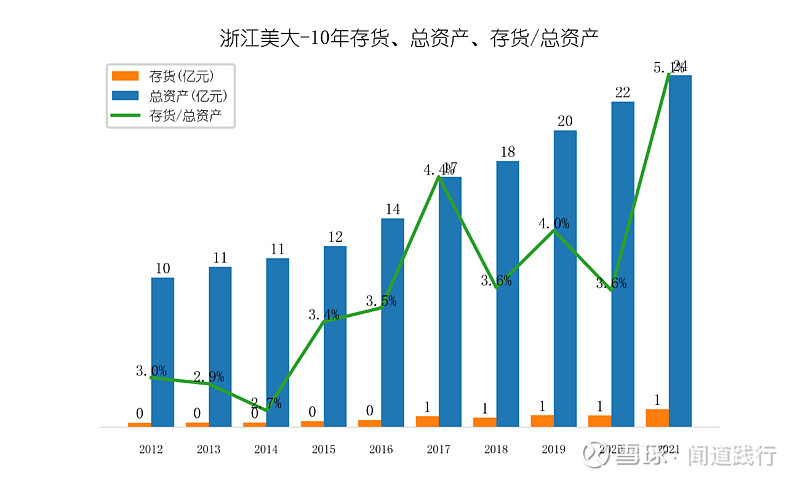

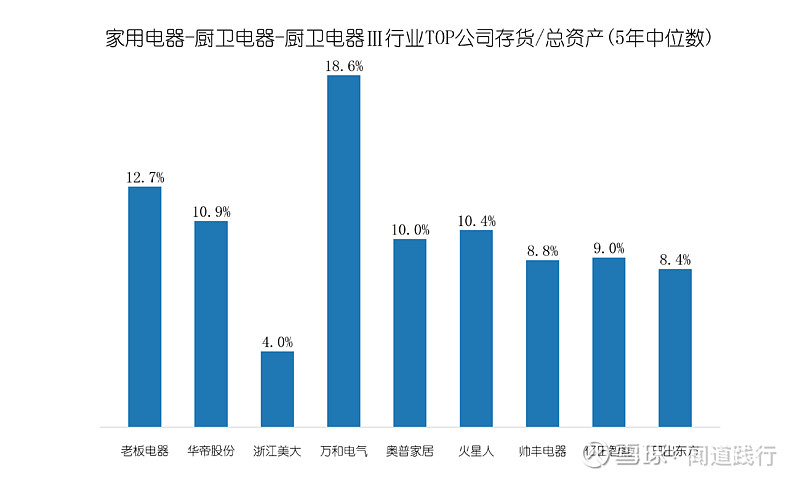

10)公司存货比例不高

公司存货占总资产的比例,常年维持在4%左右,存货计提的风险比较小。

在厨卫电器行业,公司的存货占比最低:

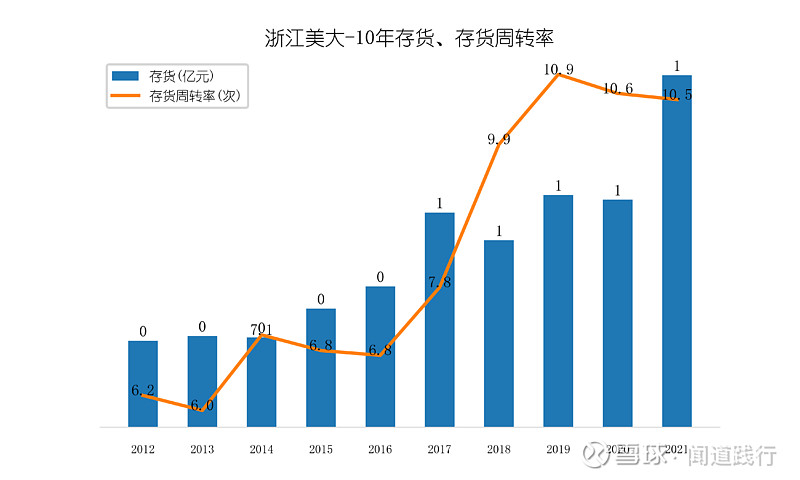

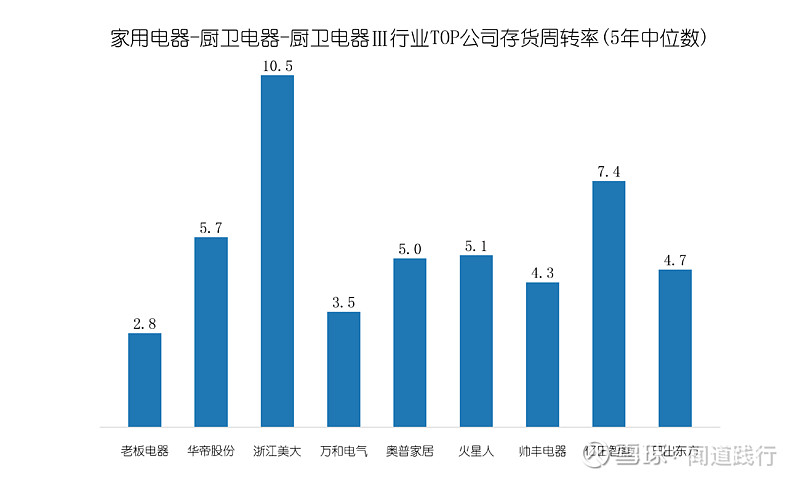

公司的存货周转率长期维持在7次左右,最近三年维持在10次左右:

在厨卫电器行业,公司的存货周转率遥遥领先:

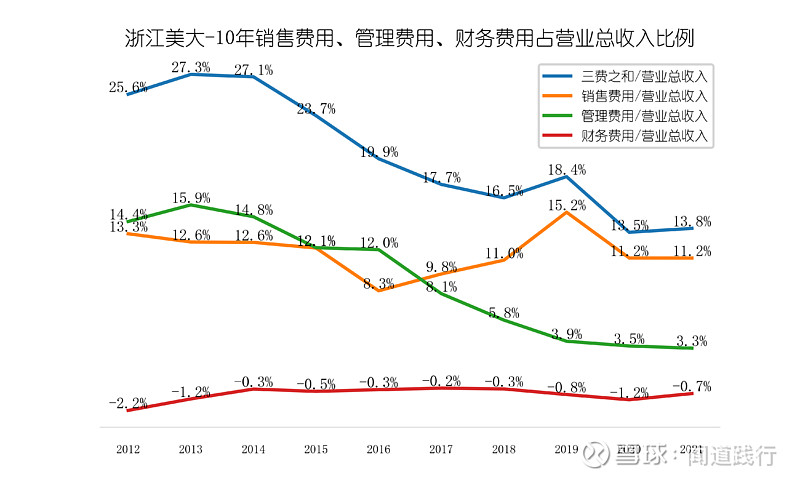

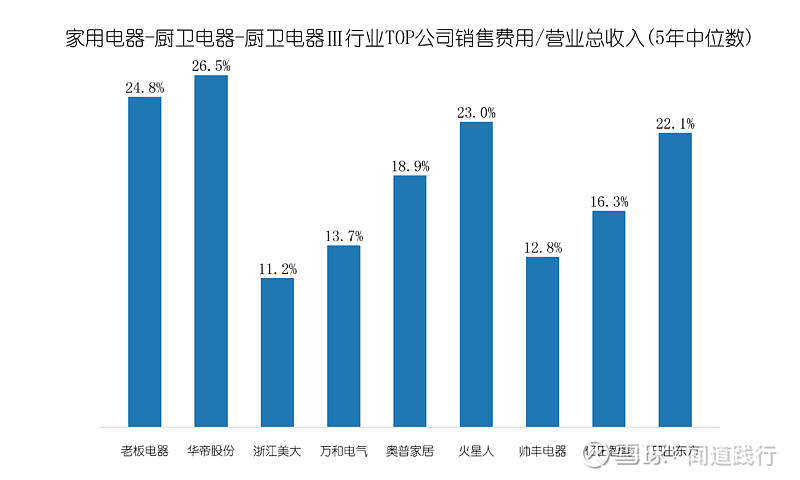

11)销售费用占比较低

公司的销售费用占比较低,长期维持在11%左右。

在厨卫电器行业,公司的销售费用占比最低:

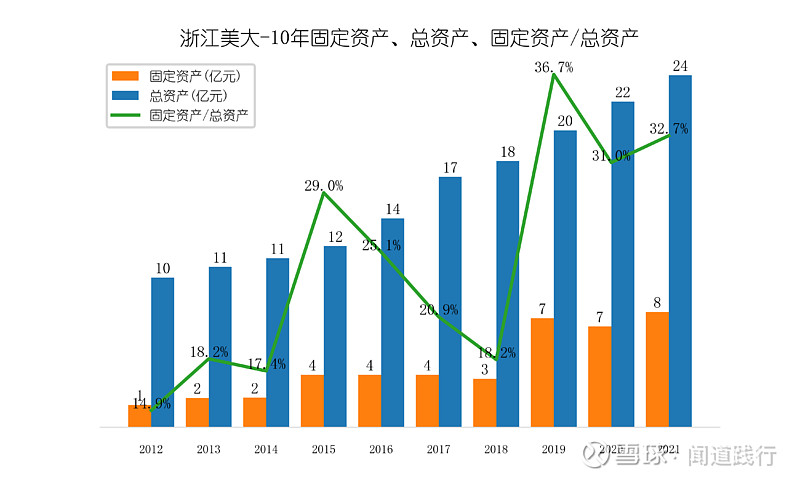

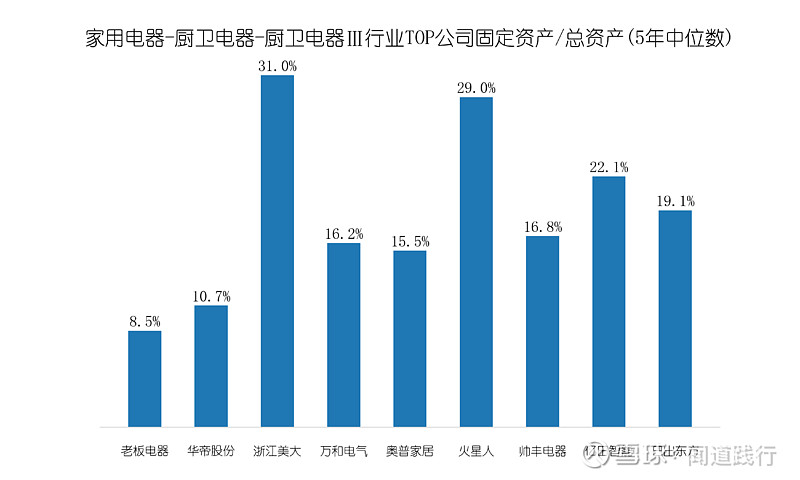

12)固定资产占比高

公司固定资产占总资产的比例较高,最近三年维持在30%以上。

在厨卫电器行业,公司固定资产占比最高:

公司固定资产的增加,是由于资本支出增加导致的。2012~2014年公司资本支出增加,导致随后的2015~2017年固定资产占比提高;2018~2019年资本支出增加,导致随后的2020~2021年固定资产占比提高。2022年以后,公司固定资产的占比应该会下降到20%左右。

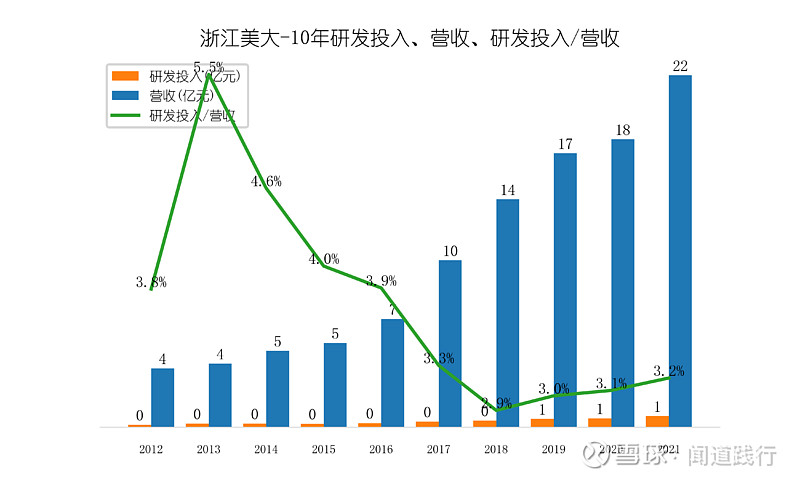

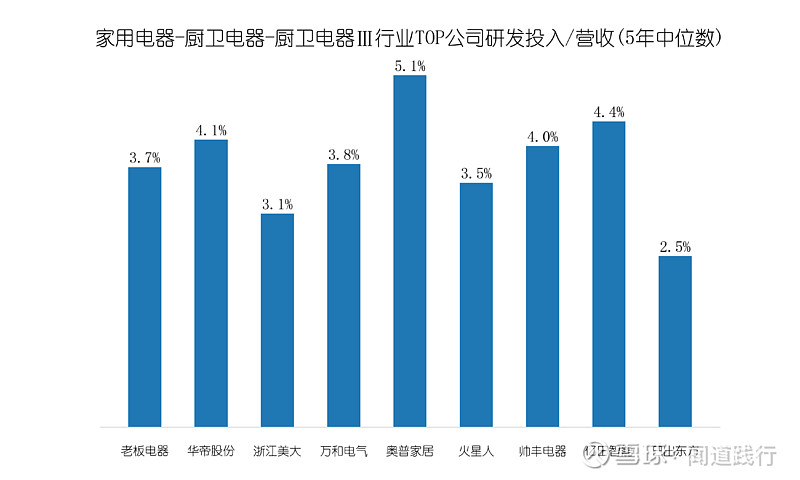

13)研发投入不高

公司研发投入不高,研发投入占营收的比例,长期维持在4%左右。

在厨卫电器行业,公司的研发投入占比处于下游水平:

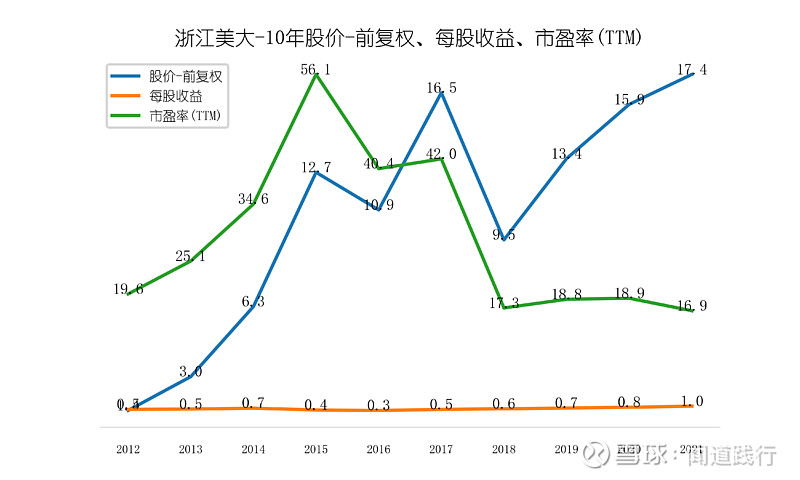

14)公司市盈率常年维持在20倍左右

最近5年,公司的每股收益稳步增长,市盈率长期在20倍左右。

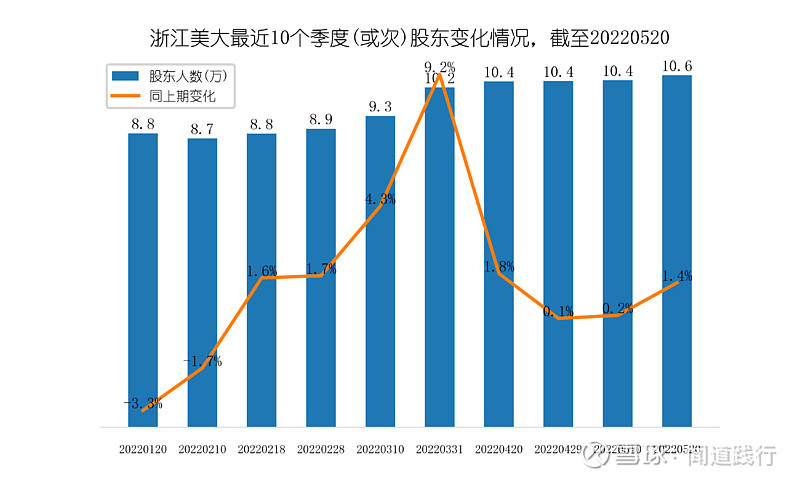

15)公司股东人数10.6万

人多的地方不去,截至今年5月20号,公司股东人数10.6万。

16)浙江美大基金持仓情况

截至今年一季度,持有浙江美大的基金总数9支,持仓总市值0.74亿元。

看来,基金还没有大规模布局。

看完公司的财务,接着看一下公司的竞争优势。

5、浙江美大的竞争优势

美大作为最早进入集成灶市场的公司,目前具备品牌优势和渠道优势。

1)品牌优势

美大在 2003 年首次将集成灶产品推入市场,是较早推出集成灶产品的品牌之一,具备较强的先发优势。

作为国内集成灶行业的领军品牌,公司先后获得中国厨电十大品牌、中国集成灶行业领导品牌奖、中国集成灶行业泰斗人物奖、2020集成灶行业严选十大领军品牌企业特别贡献奖、2020年度集成灶行业领袖产品等,连续多年获得中国品牌建设促进会极高的价值评价。2021年荣获了新浪家居“2021集成灶行业十大领导力品牌”。

2)渠道优势

公司已建立线上与线下相融合的多元化营销渠道:

线上:公司在天猫、京东、苏宁易购等三大电商平台开设了官方旗舰店,并委托专业第三方电商代运营机构运营;同时开设公司官方商城、抖音直卖店,开展厂家直播带货创新营销活动,向线下经销商开放网络经销权限,引导经销商线上线下共赢发展。

线下:以经销模式为主,已建立覆盖全国范围的营销网络和服务体系,目前在全国已拥有1900多家一级经销商和3800多个营销终端,公司的终端门店数量、经销商的盈利能力、稳定性等综合质量远远领先行业竞争对手。

新兴渠道:公司持续加大进驻红星美凯龙、居然之家、国美、苏宁等知名建材、家电KA卖场,合计2500多个;在家装渠道上已与业之峰、星艺、点石、名匠、生活家等知名家装公司达成战略合作;工程渠道:持续深耕工程渠道,已与四川新希望集团、中建一局集团、国瑞置业等十多家房地产企业建立了合作关系,并在北京、上海、深圳、海南、安徽、湖北、河北等多个省份安装了大批精工程,已具备了较好的精装工程业务基础。同时公司持续拓展与头部知名地产商、建材商的合作。

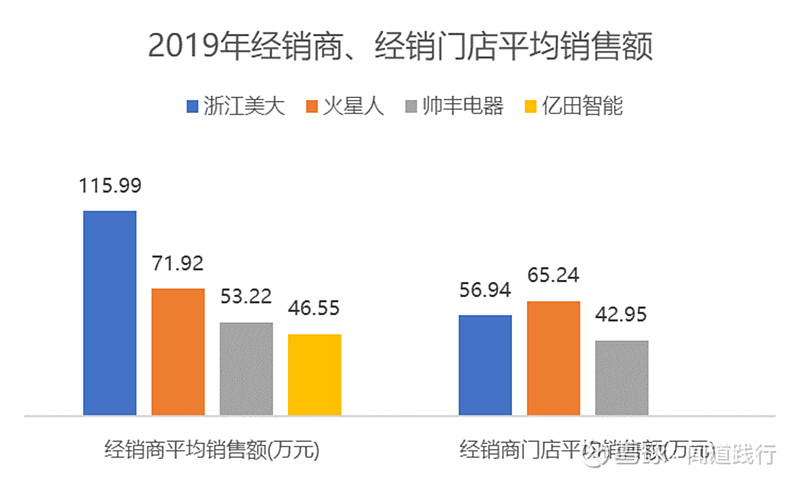

根据火星人招股说明书,2019年,浙江美大经销商平均销售额是最高的。

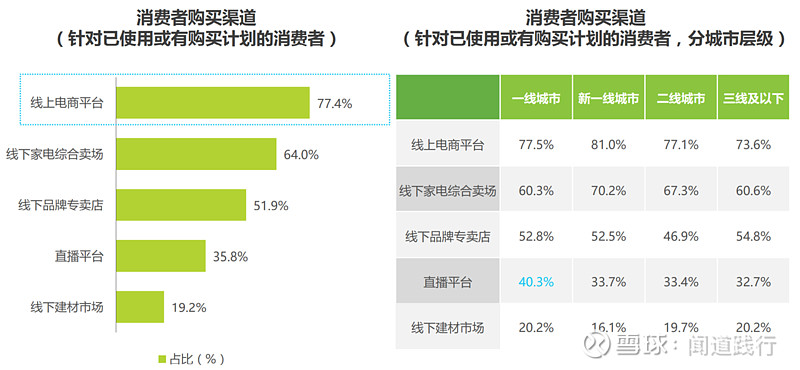

另外,根据艾瑞咨询2021年的问卷调查,电商、线下综合卖场和线下专卖店是消费者购买集成灶的TOP3购买渠道:

看完公司的竞争优势,接着看一下公司的发展前景。

6、浙江美大的发展前景

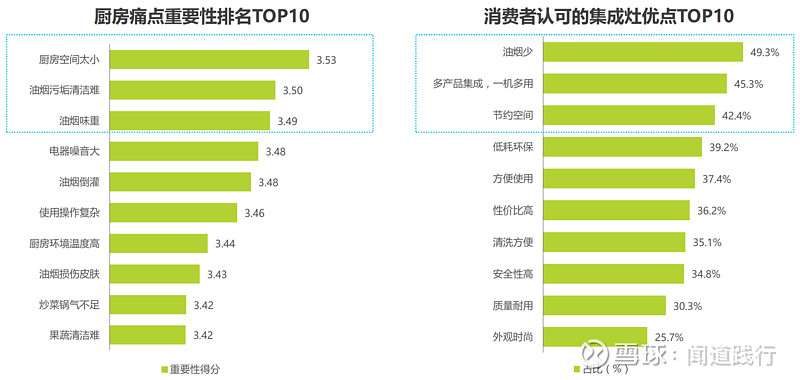

空间和油烟是消费者最突出的厨房使用痛点。集成灶最被认可的核心优势是油烟少、一机多用和节约空间,占比均超过40%。集成灶通过一体化设计和改善排烟系统,有效解决家庭厨房空间和油烟的两大痛点:

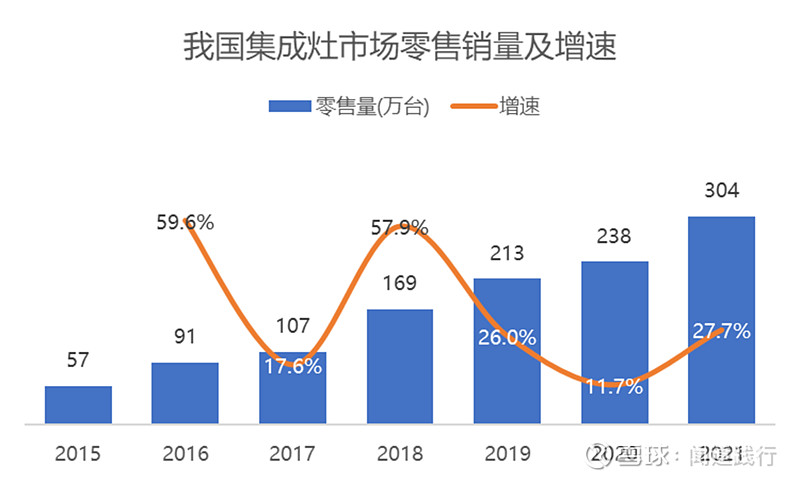

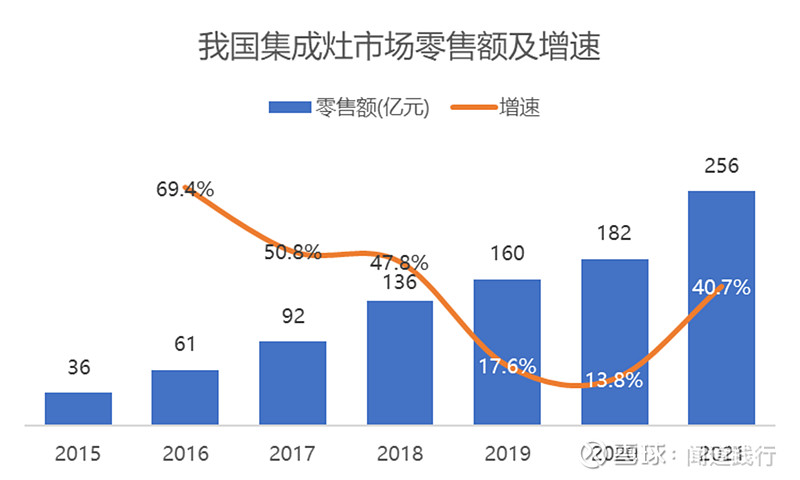

集成灶市场,目前处于发展阶段,市场正在快速增长:

根据艾瑞咨询,2021年1-10月线上销售额累计达60.4亿元,同比增长超105%,约为厨电整体线上销售额增速的3.7倍。

根据奥维云网的数据,尽管最近几年传统家电行业需求低迷,但集成灶市场保持了较快的增长:

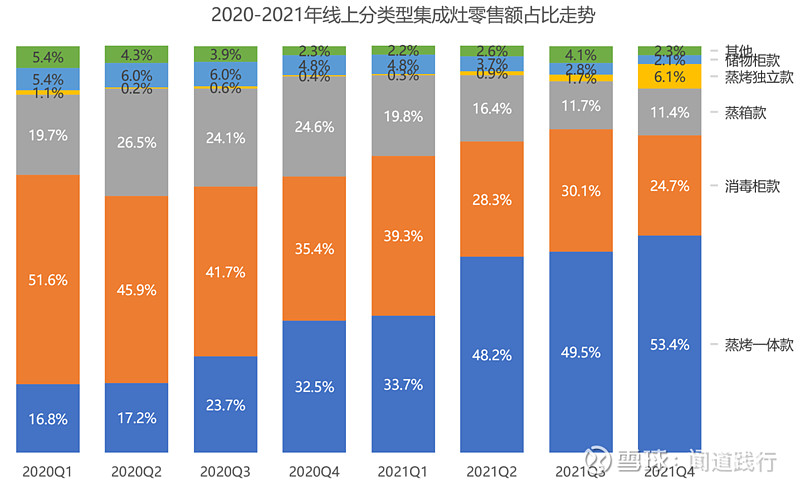

目前集成灶产品中,主要销售类型有消毒柜款、蒸箱款、蒸烤一体款、蒸烤独立款等。在2020Q1-2021Q4,线上市场中,蒸烤一体款零售额占比从16.8%提升至53.4%,取代消毒柜款成为集成灶线上市场第一类型组合:

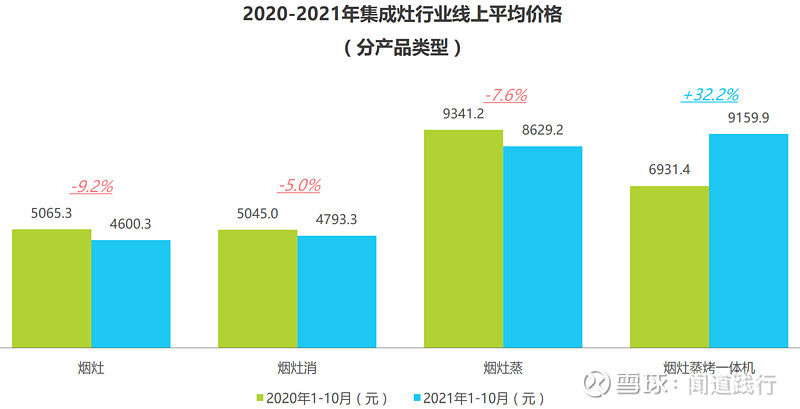

蒸烤一体机产品的平均价格也大幅提升,集成灶高端化趋势非常明显:

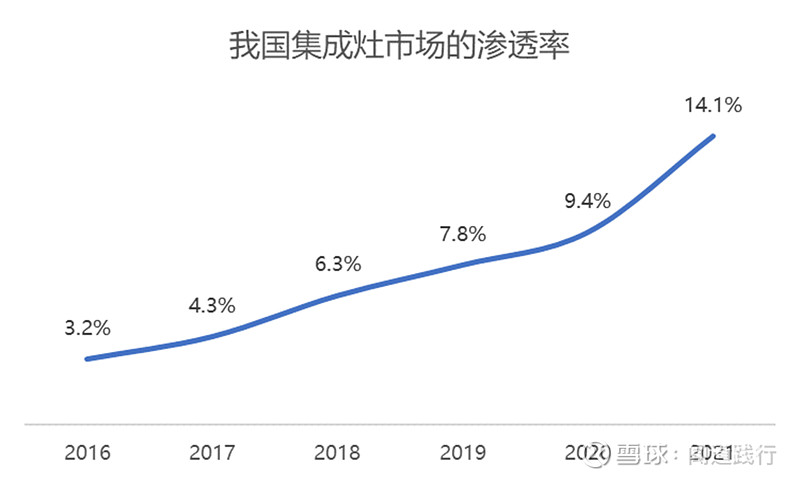

另外,我国集成灶市场的渗透率在快速增加,但渗透率仍然比较低:

随着后续消费者对集成灶优点的进一步感知和渗透率的提升,集成灶市场有望保持中高速的增长。

作为行业的领军者,公司加快推动一二线城市渠道空白,启动双品牌战略,积极拓展电商渠道,未来增长可期。

看完公司的发展前景,接着看一下公司的主要风险。

7、浙江美大的主要风险

我国集成灶行业目前处于发展阶段,市场需求比较大,关于浙江美大,我看到的风险主要有两个:线上推广力度不足的风险和一二线城市拓展及渗透不及预期的风险。

1)竞争加剧,线上推广力度不足

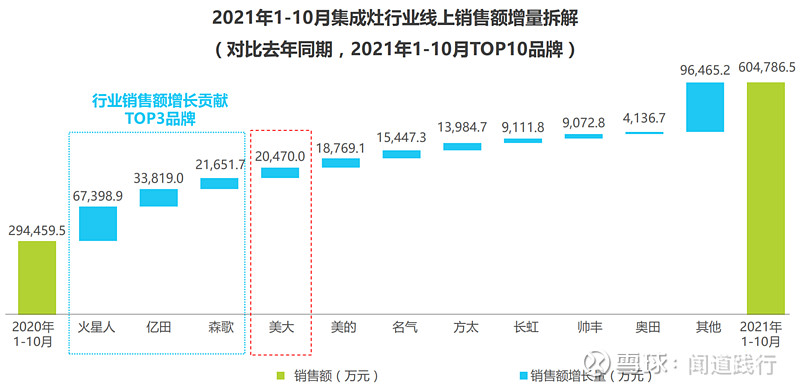

根据泛博瑞咨询线上零售监测数据,目前集成灶市场竞争激烈,越来越多的传统白电企业加入集成灶行业。2021年1-10月,火星人、亿田和森歌成为线上集成灶品类销售额增长贡献的TOP3品牌,美大紧随其后。

公司线下渠道具备较强的优势,但线上推广力度稍显不足,线上销售占比较低:

2)一二线城市拓展及渗透不及预期

公司起步于浙江海宁,以三四线为主要阵地,一二线仍显空白。

2019 年始,公司积极推动渠道升级,在一、二线城市的销售渠道以专卖店和KA渠道为主,提高渗透率。

2021年,关于渠道拓展,公司定目标是:实现千家新增经销商和千家新增终端门店的“双千目标”。

2021年年报显示,公司新增一级经销商300多家,新增终端门店380个,两者都没有达成目标。

在KA渠道拓展上,还是顺利:2021年年报显示,公司新增国美、苏宁连锁家电卖场门店330多个,新增红星美凯龙、居然之家等连锁建材卖场门店195个,新增苏宁、京东、天猫线下下沉渠道网点320个。

截至2021年底,公司在国美、苏宁、红星美凯龙、居然之家等家电KA卖场、建材KA卖场的门店累计达2500多个。

另外,传统烟机,自下而上吸走烟气,从顶部排烟口排出,简称为上排烟;集成灶,自上而下吸走烟气,从底部排烟口排出,简称为下排烟。

一般新房交工或者原来使用传统烟机的老房,烟道预留的排烟口都在上部。所以,想要安装集成灶,就需要做烟道改造。这会导致其在三四线市场中发展到一定阶段后,渗透到一二线市场有一定难度,影响到行业的快速发展。

当然,集成灶企业也在通过推动相应建筑标准的落实,来增加产品的市场机会。

比如,2019年10月浙江省住房和城乡建设厅印发了关于批准《住宅厨房集成灶安装详图》,该文件显示新的房屋建筑将为集成灶预留烟孔,于2019年10月1日起正式实施,解决了针对新房的集成灶安装问题。

此外,集成灶企业数量的不断增长,实际上也有利于更多类似标准的落实。

看完公司的主要风险,最后简单聊一下估值。

8、浙江美大的估值

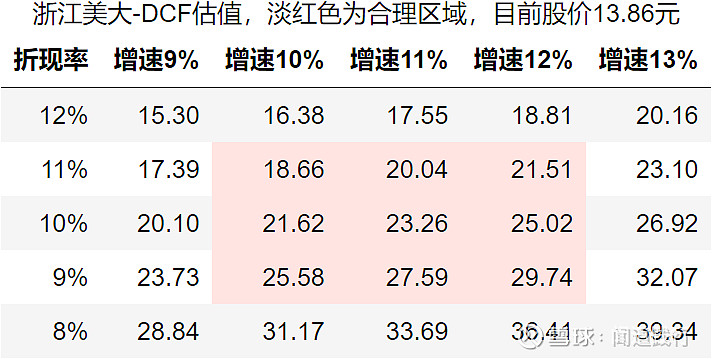

估值是一门艺术,千人千面。采用现金流折现模型,对浙江美大的估值如下,大家看看就好:

采用现金流折现模型,浙江美大的合理估值在18.66~29.74元之间。

这个模型,考虑的是未来10年,浙江美大的增速在10%~12%之间,永续经营增速假设为3%。

9、十年以后

相比传统的厨用电器,集成灶具备油烟少、一机多用和节约空间的优势,由于其对烟道的要求,目前集成灶在一二线城市的渗透率还比较低。

但随着住建标准的落地和消费者对集成灶优点的认识,集成灶大概率会逐步取代传统厨电。

目前集成灶渗透率14%左右,10年后,渗透率达到50%以上,也是有可能的。

集成灶行业会持续发展,竞争会越来越激烈,浙江美大能否继续保持龙头地位,目前还不可知。

10、总结

集成灶行业,目前处于发展阶段,一二线城市的渗透率还很低,浙江美大具备品牌和渠道优势,能更好地享受行业增长的红利。

从最近十年财务上看,浙江美大的财务表现,在我分析的20家优秀公司中,少有的让人放心,除了固定资产占比较高外,几乎没有瑕疵。即使在疫情影响和房地产行业大幅停滞的情况下,最近两年,公司还是保持了不错的增长。

当然,公司过度依赖经销商渠道,在电商渠道的拓展稍显不足,加上一二线城市的拓展渗透放缓,短时间内期待公司高速增长是不现实的。

以上仅为个人对浙江美大的理解,不作为任何投资建议。欢迎大家留言讨论。

$浙江美大(SZ002677)$ $火星人(SZ300894)$ $中国平安(SH601318)$ #五粮液# #招商银行# #格力电器# @今日话题